É isso mesmo Paulinho,

a noite analiso o ativo melhor, mas lembro de já ter dado uma olhada antes, e a dificuldade aqui seriam a baixa liquidez e falta de governança corporativa. Mas os indicadores são muito atrativos, e a PN paga mais que a ON mesmo.

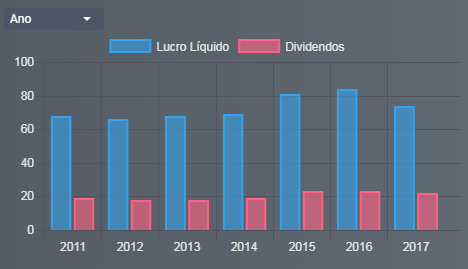

Roe baixo e lucro decrescente. Os dados são piores que dos outros bancos que conheço. Então o p/vp tem que ser mais baixo mesmo. Até fica um pouco difícil balizar. Teria que aprofundar o estudo.

O ROE realmente é baixo, o que justifica o P/VP baixo.

Mas o lucro não vem decrescente. Na verdade vinha em crescimento, mas neste ano de 2017 ele sofreu uma queda. Resta saber se foi algo pontual, em linha com o setor, ou é um alerta sinalizando mais quedas em 2018.

Não vi preço, mas o único driver seria uma eventual venda ou mudança mais agressiva na gestão após a sucessão do fundador, hoje com 99 anos. É um banco com muitas qualidades, mas também extremamente conservador, que pode ficar espremido neste cenário de juros baixos. Se fosse entrar, entraria com uma parcela em ordinárias, mesmo que não paguem dividendos, para ter maior segurança no caso de mudança de controle.