ITSA4

BBDC3

ABCB4

LEVE3

ENBR3

3 curtidas

CAML3

AGRO3

VALE3

ITSA4

TRIS3

2 curtidas

ENBR3

FESA4

BRSR6

PRIO3

PARD3

TUPY3

7 curtidas

Logg3

Itsa4

Enbr3

Fesa4

Vale3

Sapr4

4 curtidas

ENAT3

BBSE3

BRML3

TRPL4

TGMA3

PSSA3

ITSA4

MYPK3

3 curtidas

PETR4

BBDC3

TRIS3

MYPK3

BRFS3

FLRY3

BBSE3

ENBR3

4 curtidas

ITSA4

BBDC3

BRSR6

TAEE3

TRPL4

SAPR4

BBSE3

BRML3

6 curtidas

Este mês, vou só de lado B:

ENAT3

LOGG3

TRIS3

TGMA3

ABCB4

4 curtidas

BBDC3

FESA4

UNIP6

ALUP11

5 curtidas

Sapr4

Alup11

Cogn3

Itsa4

Bbdc4

Hype3

Klbn4

Tiet4

4 curtidas

ENBR3

ITSA4

BBAS3

TRIS3

COGN3

LOGG3

TUPY3

PETR4

4 curtidas

ENBR3

MYPK3

LEVE3

ITSA4

BBAS3

3 curtidas

Este mês vou preferir excluir algumas empresas muito boas que eu sempre votei, mas que tiveram uma valorização muito grande recentemente; como Movida, Trisul e Hermes Pardini. Retirei também brMalls (apesar de ver grande potencial de valorização quando surgir uma vacina) por causa da mini reforma tributária que irá prejudicar o setor que já está bastante debilitado pela pandemia. Seguem meus votos:

Dentre os 6 principais bancos considero que há uma diferença de atratividade pequena entre eles e que são as empresas mais descontadas atualmente. Contudo, vou escolher os 2 que considero estarem com os múltiplos mais baratos e que tem maior potencial de valorização:

- SANB11: destaque para os dividendos e pro crescimento apresentado de 2016 à 2020. Neste trimestre o banco expandiu a carteira de crédito (+20%), reduziu a inadimplência (agora está em 2,4%, o menor da história) e os custos (-2%);

- BRSR6: destaque para o P/L, pelo foco regional e por negociar num preço de mais de 60% abaixo da máxima do ano;

Os demais votos:

- LOGG3: é a empresa que mais me sinto seguro de ter na carteira, está em plena fase de crescimento (mais de 30% no lucro a cada trimestre) com imenso potencial de aumento da ABL, é favorecida pela tendência atual de expansão do comércio eletrônico sem se expor à “guerra de preços” travada entre as varejistas do setor. Por fim, ainda está com um preço justo, sem múltiplos muito esticados;

- NEOE3: a empresa vem melhorando sua eficiência operacional no setor de distribuição a cada trimestre. Em geração: atualmente tem mais de 3500 MW de capacidade instalada (sendo 500 MW de parques eólicos) e tem mais de 1000 MW de capacidade instalada em construção de ativos eólicos, o que aumentaria em mais de 28% sua capacidade instalada para 4500 MW. Em transmissão: tem potencial de atingir até 5.541 km de linhas e 50 subestações, sendo que atualmente tem menos de 700 km de linhas e 8 subestações em operação;

- SAPR4: enxergo muito potencial de valorização mesmo num cenário pessimista quanto à renovação tarifária, apresentando múltiplos muito descontados. Acabou de ter sua área de atuação ampliada: SAPR4 - Sanepar - #377 por cadu, o que pode gerar potencial de expansão;

- ALUP11: múltiplos baratos, atua principalmente no setor de transmissão que é bastante resiliente, potencial de incremento nos dividendos (último pay out foi de apenas 25%, a empresa tem R$ 0,69 por unit a pagar ainda referente a 2019) quando maturar suas operações e o principal: atualmente tem 5579 km em linhas de transmissão e potencial de atingir até 7929km (mais de 42% de incremento). Por fim, em 2019 suas margens foram pressionadas pelo aumento dos custos com compra de energia devido a condições hidrológicas desfavoráveis, o que não está se repetindo em 2020 e isto deve aumentar as margens da empresa;

- HYPE3: empresa que vai sair da crise melhor do que entrou por causa das compras de Buscopan e Takeda, além disto a pandemia afetou pouco ela, vide o resultado do segundo trimestre: HYPE3 - Hypera - #70 por fabio_barbosa. Está num setor resiliente (pode crescer independente da atividade econômica) e favorecido pelo envelhecimento da população. Bons dividendos;

1 aposta:

- BRFS3: acredito que a melhora das margens deve impactar a cotação nos próximos meses. O preço dos seus produtos tem se recuperado e o custos parecem menores em relação a 2019. A empresa está melhor em 2020 e isto ainda não se refletiu no preço da ação;

17 curtidas

BBAS3

PETR4

VALE3

COGN3

BRSR6

BBDC3

MYPK3

CMIG4

4 curtidas

Meus votos esse mês, com mudanças.(Cogna por BR Properties). Independente da derrocada de hoje de Cogna, fato é que estava a menos de R$7,00 no início do mês e já teve uma bela recuperação.

FESA4

CGRA4

BRPR3

LOGG3

BBAS3

MYPK3

SAPR4

BRSR6

6 curtidas

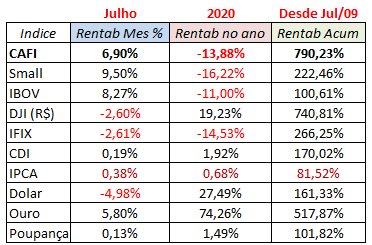

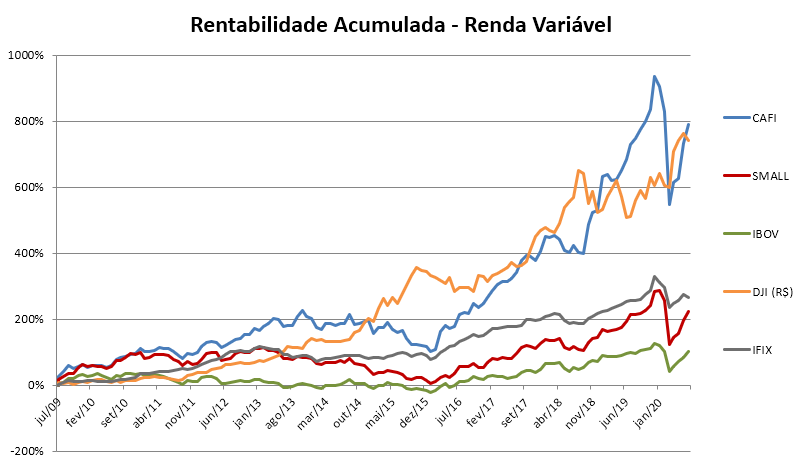

Resultado da CAFI Julho 20:

Mais um ótimo resultado, e voltamos a ultrapassar o DJI em R$ no resultado acumulado.

Um pto que chama a atenção é o ouro, que mesmo com a retomada da valorização das bolsas, ele continua subindo.

Destaque positivo para COGN, com +25,3%

Destaque negativo para BRSR, com -5,7%

19 curtidas

LOGG? Acho que é COGN não?

1 curtida

verdade, confundi a conga! rs

Meus votos:

BRPR3;

BRML3;

BBDC3;

BBAS3;

BRSR6;

EQTL3;

MOVI3;

TUPY3.

4 curtidas

Ibov perdendo da poupança.

6 curtidas