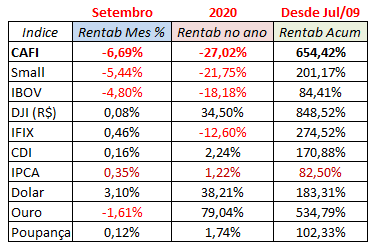

Pessoal estou meio atarefado no serviço por isso vou colocar com explicações breves… e rápida (diferente de outros meses).

Hoje o que está barato: Bancos…quaisquer bancos com atenção para:

BBAS3

BRSR6

ITSA4 -deve ampliar a carteira nos próximos anos

BBDC3 (um banco privado para quem preferir)

BBSE3 - está barato e boa ação

ENBR3 - est[a barata

CSMG3 - está barato com bom futuro - acho a sanepar barata… e até melhor gerida porém esta pode ter um bom potencial e paga melhores dividendos que a sanepar

TRPL4 = Dividendos / Garantidos que supera e muito a Selic.

Enbr3 = Crescimento / Empresa tende a crescer uns 20% nos proximos anos com a diversificação para o setor de transmissao.

Hype3 = Crescimento / Empresa fez aquisições recentes que devem promover sinergia.

Bbse3 = Dividendos / Setor de seguros deve compensar as perdas com a taxa de juros baixa com maior demanda pelos serviços decorrente do medo que o covid proporcionou as familias.

Tupy3 = Crescimento / Bem gerida e barata

Com essa black friday na bolsa está até complicado de escolher, mas vamos lá:

ENBR3 - Empresa já executou 70%+ do Capex referente aos investimentos em transmissão. Com a entrada em operação dos lotes, deve acrescentar uns ~490 milhões de RAP (na verdade até mais contando a correção) e na cotação atual, está com P/L de uns 7,8.

SAPR4 - Empresa com boas margens e rentabilidade, lucros crescentes, em um setor pouco afetado pela crise do coronavírus e o melhor de tudo: a um preço bem atrativo!

BBAS3 - Bancão descontado. No curto prazo deve continuar sofrendo com o cenário de PIX + COVID + concorrência com os digitais. Negocia abaixo do valor patrimonial. Calculando o P/L com base nos lucros de 2019, negocia em torno de 4,5 e supondo uma queda de 20% de lucros ainda negociaria a um P/L de 5,6.

WIZS3 - Empresa descontada devido ao contrato com a Caixa e se mexendo bastante para diminuir essa dependência. Consegue crescer distribuindo bastante e está cada vez mais diversificada. Pode ser que a janela para investimento a bons preços se feche com a resolução da novela do contrato.

PRIO3 - Empresa melhorando cada vez mais operacionalmente e tende a se valorizar com um brent mais caro. O receio aqui é o controlador.

PETR4 - Preço atual em torno de 5x a geração de caixa, melhorando operacionalmente e devido ao lifting cost baixo a empresa suporta cenários com preço do brent mais baixo e tende a lucra mais com os preços mais altos.

HYPE3 - Empresa negociando quase no patamar do coronacrash. Considerando LL de 1,8 bi de acordo com o guidance (já contando a aquisição do Buscopan) + 0,3 bi da Takeda, a empresa estaria negociando a um P/L de 8,8. O que é baixo para o setor de saúde e para uma empresa de crescimento.

Creio que essas mudanças não eh por conta que a tris ou cogn, ou tupy deixaram de ser atrativas, mas por conta que mais ações estao atrativas tb. Eu mesmo tive dificuldades de escolher minhas 8, pois tem muito mais que isso de ações atrativas na bolsas. Principalmente com o ibov em tendência de baixa no curto prazo.

uma coisa é fato: o setor financeiro no brasil tem um histórico de resiliência e altos lucros… o covid afetou muito o preço deles, e pro longo prazo muita gente acha que tem exageros nessa precificação pra baixo… só que aí como tem muitas empresas e cada um prefere uma, fica “poluído” esse resultado… vale a pena levar como um norte e dar uma olhada nas demais ações que ficaram de fora das top 8.