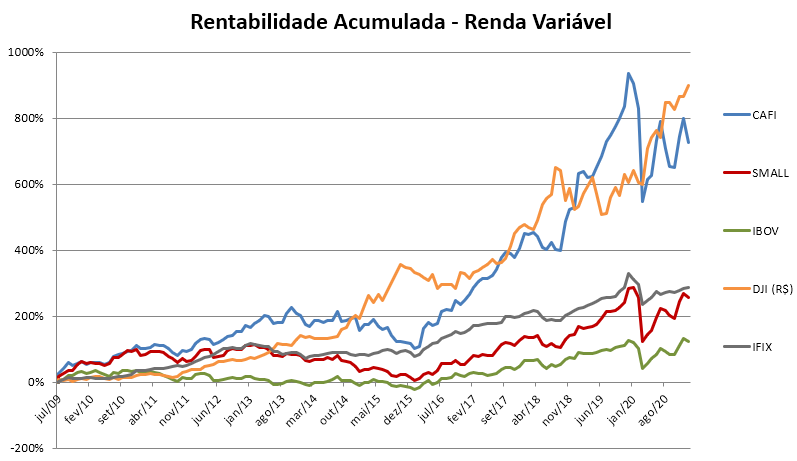

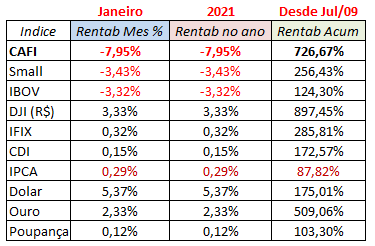

Segue o resultado da CAFI janeiro 21:

Foi um mês muito ruim, especialmente por conta da forte queda de SAPR, que tinha o maior peso na carteira (22%).

Destaque negativo por conta de SAPR, com -14,8%

Destaque positivo: nenhum…

Segue o resultado da CAFI janeiro 21:

Foi um mês muito ruim, especialmente por conta da forte queda de SAPR, que tinha o maior peso na carteira (22%).

Destaque negativo por conta de SAPR, com -14,8%

Destaque positivo: nenhum…

Difícil escolher. São muitos ativos com preços descontados, em valor semelhante ao fundo do poço da pandemia. Seguem meus votos:

BBAS3

BBDC3

SULA11

PARD3

NEOE3

PETR4

TEND3

SAPR4

ITSA4

BRSR6

ENBR3

POMO3

RANI3

PETR4

VALE3

CSAN3

BEEF3

MDIA3

SAPR4

BBAS3

ENBR3

Eqtl3

Sula11

Lren3

Beef3

Tris3

Logg3

Itsa4

Meus votos:

SAPR4

BBAS3

BRSR6

CCRO3

ENBR3

BBAS3

ITSA4

COGN3

TRIS3

TUPY3

SAPR4

EZTC3

Meus votos esse mês, sem mudanças:

AALR3

COGN3

BRPR3

LOGG3

BBAS3

MYPK3

SAPR4

ALSO3

BBAS3

GMAT3

ENBR3

SAPR4

SQIA3

em ordem crescente de preferência no momento e que tenho comprado:

RANI3

GMTA3

EQTL3

BEEF3

AGRO3

SAPR4

ENBR3

ITSA4

SAPR4

PARD3

NEOE3

TRIS3

LOGG3

ITSA4

Estou votando nos ativos em que eu aportaria no momento, por ordem de prioridade atual:

SAPR4: agora é ter paciência até quando o mercado quiser enxergar o valor dela, enquanto isto vou aumentando posição;

HYPE3: é justamente a partir deste ano que sentiremos os efeitos das compras de Buscopan e Takeda, além disto a pandemia afetou pouco ela, vide os resultados dos últimos 2 trimestres. Está num setor resiliente (pode crescer independente da atividade econômica) e favorecido pelo envelhecimento da população. Bons dividendos;

NEOE3: a empresa apresentou crescimento do lucro em 11 dos últimos 12 trimestres! Em geração: atualmente tem mais de 3500 MW de capacidade instalada (sendo 500 MW de parques eólicos) e tem mais de 1000 MW de capacidade instalada em construção de ativos eólicos, o que aumentaria em mais de 28% sua capacidade instalada para 4500 MW. Em transmissão: tem potencial de atingir até 5.541 km de linhas e 50 subestações, sendo que atualmente tem menos de 700 km de linhas e 8 subestações em operação. Além disto a empresa se beneficiará pelo IGP-M mais alto;

BRSR6: destaque para o P/L, pelo foco regional e por negociar num preço cerca de 75% abaixo da máxima do ano e apenas 25% acima da mínima do ano. O último resultado foi muito fraco, mas o PDV aprovado vai gerar uma enorme economia a partir de 2021, representando o valor do lucro de cerca de 1 trimestre;

LOGG3: é a empresa que mais me sinto seguro de ter na carteira, está em plena fase de crescimento (mais de 30% no lucro a cada trimestre) com imenso potencial de aumento da ABL, é favorecida pela tendência atual de expansão do comércio eletrônico sem se expor à “guerra de preços” travada entre as varejistas do setor. Por fim, ainda está com um preço justo, sem múltiplos muito esticados;

JBSS3: a empresa vem apresentando resultados excelentes e na minha opinião é uma das empresas com maior potencial de valorização (talvez a maior) com base nos últimos anos;

BRFS3: os preços dos seus produtos tem se recuperado. A empresa está melhor em 2020 e isto ainda não se refletiu no preço da ação;

CASH3: crescimento bem superior aos das empresas de tecnologia disponíveis e/ou até de outros setores entre 2017 e 3T2020; empresa lucrativa com múltiplos atualmente aceitáveis e baratos se considerada a perspectiva de crescimento; enorme aumento da atuação da empresa em soluções financeiras, com perspectiva de expansão para novos segmentos nesta área. Na minha opinião a empresa atualmente combina os melhores múltiplos do setor de tecnologia com o maior crescimento apresentado de 2017 até 2020.

SAPR4

MDIA3

ENBR3

HYPE3

SULA11

BPAC11

EGIE3

PSSA3

Lren3

Sapr4

Tris3

Bbas3

Cogn3

Enbr3

Beef3

Pssa3

TRIS3

PETR4

BBSE3

CAML3

SAPR4

B3SA3

Sapr4

Enbr3

Itsa4

Bbas3

Meus votos (troquei TUPY por VAMO):

SHUL4 - bons indicadores, passou bem pela crise, bom potencial de crescimento

BBAS3 - os bancos estão baratos, ótimos múltiplos, DY

ITSA4 - é comprar ITUB com desconto

EZTC3 - empresa super bem administrada, sem dívidas, com um estoque de terrenos invejável, margens muito elevadas, e tem tudo para aproveitar a recuperação da economia; guidance monstruoso para 2020-21, deve lucrar mais de 1Bi pelas minhas projeções (3,7 VGV x 36% ML)

VAMO3- bom modelo de negócios, com oportunidade de crescimento (mercado ainda é muito pequeno no Brasil). ROE altíssimo (cerca de 30%, com boas margens, é a maior do Brasil nesse ramo e, devido à necessidade de capital, isso é uma vantagem competitiva.

SAPR4 - queda abriu boa oportunidade, bom DY, novo marco pode destravar valor

LCAM3 - reportou excelente resultado mesmo em meio à crise, com aeroportos fechados, tem crescimento muito grande já há algum tempo, não cresceu mais por falta de veículos entregues pelas montadoras; com a compra por Localiza vai se tornar ainda mais forte.

CARD3 - EV/EBITDA muito baixo + lucros crescentes + crescimento forte nos últimos tris + ótimos indicadores

SAPR4

BRFS3

BBAS3

WIZS3

CAFI fevereiro 21:

| Ação | Votos | Peso |

|---|---|---|

| SAPR | 46 | 25.8% |

| BBAS | 32 | 18.0% |

| ENBR | 23 | 12.9% |

| ITSA | 21 | 11.8% |

| TRIS | 17 | 9.6% |

| BEEF | 14 | 7.9% |

| PSSA | 13 | 7.3% |

| LOGG | 12 | 6.7% |

| Total | 178 | 100.0% |