ITSA4 é minha segunda maior posição. No entanto, tenho ouvido cada vez mais opiniões de gente grande no mercado dizendo que a maré pode estar virando para os grandes bancos, seja em função da concorrência das fintechs, pressionando a receita de tarifas/serviços, ou da baixa da SELIC, baixando o spread.

Se voltar ao passado em varios momentos jogaram bancos e seguradoras para baixo com boatos (CSSL, spread, etc), um ROE de 20 não é pouca coisa, se conseguirem baixar o preço acho é bom compro mais, vender nem pensar.

Não imagino que o Itaú deixe de lucrar em algum momento futuro, mas consigo pensar em uma redução das margens à medida em que nossas taxas de juros convergem para baixo, o que parece já estar em curso e ser um caminho sem volta no momento. As perguntas de ouro, assim, são em que medida essa mudança afetaria os resultados e qual a velocidade em que ela vai ocorrer.

Ninguém sabe, o ideal seria não ter mais que 10% em um setor/ ação, dessa forma no dia que ocorrer algo a carteira absorve, atualmente tenho 20% da carteira em itausa e a ideia é ajustar apenas com aportes e ou P/L acima de 14 fazer pequenas vendas.

Sinceramente não vejo o publico que dá dinheiro para o itau migrando para não pagar taxas, o cara paga lá 100 da conta mensal e tem tranquilidade, justamente estão atacando essas taxas, quando tem milhões de pessoas que nem conta tem e estão indo para bancos sem taxas, não são o publico do itau.

ITSA é cerca de 8-10% da minha carteira de ações. Nesse sentido, estou tranquilo.

Lancei a questão para o debate mais como uma forma de exercício a respeito de uma possível hora de virar a mão e abrir posição vendida. E concordo contigo que migrar para o digital não é para todo mundo.

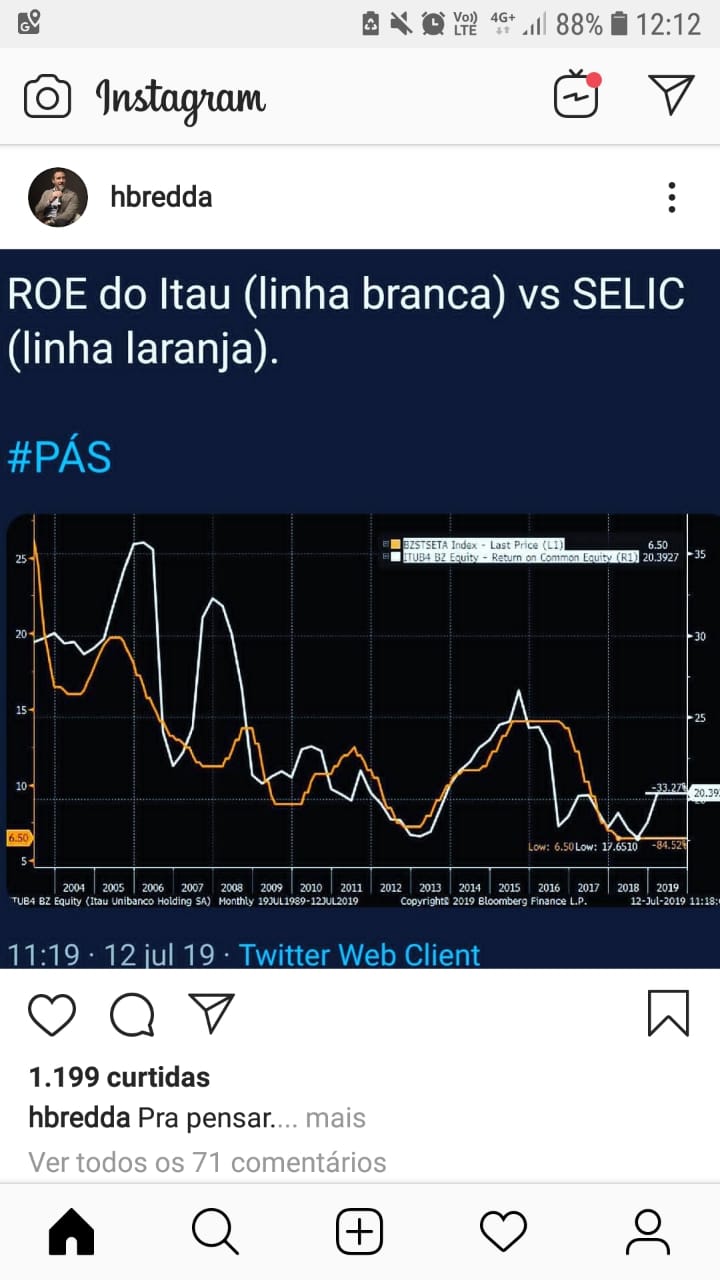

Acho besteira. Tenho visto tb alguns gestores vendidos em Itaú, forçando a barra pra mostrar o quanto os grandes bancos vão sofrer daqui pra frente. Este gráfico por exemplo, extremamente simplista e com este viés. O Itaú tem se mostrado um excelente investimento, e ainda tem bom potencial de crescimento. Além disso investe muito no desenvolvimento de novos negócios, como fez recentemente na compra da XP. Por sinal, o Itaú quer abrir o capital da XP, e já ouvi rumores que o preço do Ipo poderia chegar de 3 a 4x o preço que o Itaú pagou há pouco tempo atrás.

As margens tem muito ainda para cair até chegar nos patamares de instituições financeiras fora do país. Vai ser a mesma história da adquirência, o dia que incomodar eles zeram as taxas, afinal já tem tudo pronto para oferecer o mesmo que os bancos digitais oferecem. Só tem 20 vezes mais clientes.

Hoje minha maior posição é ITUB3, no momento não me preocupo com Itaú em relação aos bancos digitais, o Itaú tem se movimentado em relação às novas tendencias, podemos ver aí que recentemente foram os meios de pagamentos. Itaú ganha grana de verdade não é com cobrança de tarifas e sim seguros empréstimos. Itaú também está se mexendo para reduzir agências e focar em agencias digitais https://www.istoedinheiro.com.br/itau-unibanco-planeja-fechar-400-agencias-no-pais-afirma-reuters/, mas de fato tendência de contas digitais vão reduzir faturamento com serviços de cobrança de conta corrente.

No momento não me preocupo, mas devemos que ficar de olho para saber se banco vai se posicionar diante dessas novas tendências.

@ejcuervo pelos meus cálculos pode derrubar o roe de 20% até uns 15% - no max 12% para itaú… tudo o mais constante, somente efeito de taxas e concorrência. Mas acho difícil acontecer algo tão drástico… acredito realmente em um cenário de longo prazo mais otimista com roe acima de 15% que sabe uns 17%.

Como o banco inova muito, faz aquisições (se o CAD deixar) e se adapta bem às mudanças… não vejo muita coisa em especial na concorrência, nem tanta redução de taxas assim… o que o banco faz de melhor é vender… vende bem.

Também tenho posição enorme em itsa4… acho que o banco ainda está indo muito bem, que é melhor que os bancos digitais e que consegue competir.

Setor bancário tem muitas barreiras para novos entrantes… não é simples entrar… os bancões internacionais já tentaram mas não têm coragem de vir competir aqui. É muito restrito ainda, concorrência maior que eu percebo dos digitais são apenas Inter , original, nubank e mercado pago.

Inter: sem segurança e baixa rentabilidade pq não sabem vender.

Original: desconheço.

Nubank: Top, mas deve dar pouco lucro e nem está operando como banco ainda.

Mercado Pago: Cobra tx de ted.

Itaú: Vende de tudo, tem segurança, boa parte do lucro não vem do varejo, do povão. Existem grandes empresas e segmentos de alta renda… estes sim dão dinheiro, mas é porque dão muito lucro usam muitos produtos do banco e dão pouco trabalho… existem operações de câmbio, crédito, seguros, investimentos…

Se vc estudar mais a fundo, agência por agência… perceberá que as vezes uma meia dúzia de empresas muito rentáveis para o banco dão até 90% do lucro da agência… As contas de PF dão muito menos lucro…O banco presta serviços à PJ, faz pagamentos, distribui contas salários, vende outras coisas junto… existe uma infinidade de coisas que banquinho digital nem sonha que o banco faz… E as grandes empresas não querem ter que fazer estes serviços que o Banco resolve para elas, o banco tem soluções que reduzem custos e ajudam seus clientes… bancos digitais vc mesmo quem teria que fazer tudo manualmente se fosse uma grande empresa seria pouco viável.

Apenas dando um feedback sobre a carteira de FIIs.

Eu testei o meusdividendos mas no momento ele não tem a rentabilidade pelo método de cotas (TWR). Com isso, fica inviável, pois não é possível comparar com os demais indicadores: ibov, ifix, cafi… etc.

Fiz uma pergunta na comunidade lá e parece que está em implementação. Qq notícia, aviso.

A outra alternativa, era usar uma planilha comum ou a do dlombello, mas eu não me disponho a atualizar os rendimentos mensais manualmente, ou seja, a comparação seria mais uma vez irrelevante.

Portanto, vou aguardar a implementação da TWR no meusdividendos e crio um tópico pra carteira de FIIs. A não ser que alguem conheça uma ferramenta que atualize os rendimentos mensalmente e indique a rentabilidade no modelo de cotas.

O problema não é a fórmula de cálculo. O problema maior é importar os rendimentos mensais automaticamente. Não conheço outra ferramenta além do meusdividendos que tenha essa funcionalidade.

Tem alguma ideia de como fazer?

Caro amigo, apenas discordo sobre a questão de alto padrão da Fleury, com as aquisições que tem feito ela alcança outras classes sociais. Eu sempre vejo o pessoal falando que FLRY3 é de alto padrão, ok, mas ela tem o crescimento inorgânico que os ajuda a ter presença em outras classes, então FLRY3 continua sendo um fortíssimo player, inclusive para bater de frente seriamente com PARD3. Abraço.

Eu acho que ao se referir a alto padrão ele quis dizer qualidade do serviço prestado pela empresa e não a classe social que ela atende. Td bem q atualmente o maior lucro dela vem dos planos premium, que são os mais caros, mas ela vem, já faz um tempo, expandido pro nordeste e se concentrando em planos mais em conta pra população.