Voltei com as quedas. Seguirei mais um pouco. Quero acompanhar os resultados dela no 4 tri posicionado. Preço voltou a ficar bom…

2 curtidas

Abaixo de 10 eu recompro !

Já está salvando minha carteira nesses dias de queda. Resultado virá forte no 4 tri.

1 curtida

Sobre 4 tri e 2020: acredito em um lucro entre 10 e 12 milhões no 4 tri. No ano, algo perto de 60 milhões. Isso equivale a um P/L de 9. Porém, com a CSU se mostrando uma empresa tecnológica e em crescimento (o que acredito), o mercado poderia precificar a empresa com um P/L de 20, ou seja, potencial de superar 100% de lucro em 2020 (seu valor de mercado atual é de 550 MM). Basicamente, único risco que enxergo é de perderem algum cliente estratégico, como Banrisul. Pelo que apurei, isso não deve acontecer tão cedo, mas impossível de se saber.

3 curtidas

4 curtidas

Tenho acompanhado ela tbm, qual seu ponto pra abrir posição? 7,00?

1 curtida

Pensava na casa dos 6. Mas no momento atual, acho que na casa dos 8/9 já estaria bom.

4 curtidas

Como vocês avaliam a empresa depois dessa subida, está bem acima do meu valuation de 8,50. Avaliando o desinvestimento, embora a empresa tenha boas perspectivas.

1 curtida

Uma vez eu estudei essa empresa e sinceramente eu não consegui entender o negócio dela. Então, deixei de lado.

Acho o papel muito bom e resiliente para o cenário atual. Cotação em si está barata, caso ela passe a ser avaliada como uma empresa tecnológica (como ela tem metade da operação de callcenter, mercado tem dificuldades em classificar seus múltiplos). Porém, caso perca qq cliente grande (perde 1 a cada 2 anos), seus resultados (e cotação sofrem). Dado esse risco + oportunidades que ainda temos na bolsa, acho bom momento para realizar no mínimo parcial. Eu venderia metade e deixaria stop loss no restante.

Esse risco da perda de cliente ele é menor que no passado, se não me engano o maior tem 12% da receita, antigamente chegava a 20%.

Obrigado pelo seu ponto de vista.

1 curtida

Isso é verdade, mas imagina o impacto (até psicológico) de perderem uma Banrisul da vida? Não que eu ache que irá acontecer…

Essa empresa é incrivelmente barata, não entendo pq o mercado não aceita enxergar ela, principalmente atuando numa área tech. Mercado preferir acoes como mosaico e meliuz ao invés dela é completamente absurdo, do meu ponto de vista. Qual a opinião de vcs? Tenho um feeling bom aqui.

1 curtida

Interessante este questionamento…

Eu discordo que o mercado não enxerga ela. A CARD3 fechou o ano passado com alta de mais de 25%, coisa que poucas empresas conseguiram. Além disto, do ápice da pandemia até hoje, a CSU já subiu cerca de 140%, sendo que ela atingiu o seu topo histórico recentemente.

Quanto à comparação com Méliuz e Mosaico, eu acho que você tá comparando empresas em estágios diferentes e coisas diferentes:

-

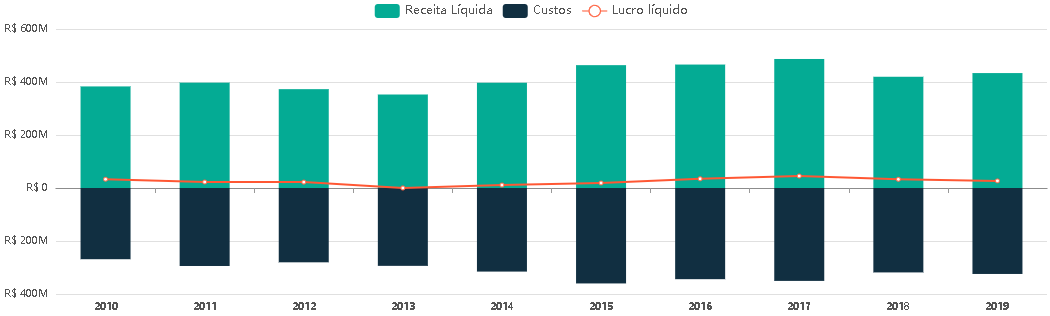

- Estágios Diferentes: A CSU Cardsystem atua mais na área de meios de pagamentos, sendo que esta operação já está bem madura. Se você olhar a evolução da Receita Líquida dela nos últimos 10 anos perceberá que está estagnada e a melhora da lucratividade nos últimos anos se deve à melhora das margens e à melhora do resultado financeiro. Já Méliuz e Mosaico se tornaram lucrativas recentemente e vem com crescimento brutal da Receita Líquida nos últimos 3 anos; a melhora da lucratividade destas 2 empresas se deve ao aumento das Receitas e da escalabilidade do modelo de negócios. É difícil comparar empresas já consolidadas com empresas em franco crescimento;

-

- Negócios Diferentes: A área “mais tech” da CSU é voltada para oferecer “Soluções” para outras empresas, já Méliuz e Mosaico são a “Solução”. Enquanto a CARD3 oferece os produtos que ela desenvolve e/ou presta assessoria; CASH3 e MOSI3 são o próprio produto que foi desenvolvido. A diferença para as empresas parceiras é o menor custo e menor necessidade de investimento (e seu valor depende da sua efetividade); já para Méliuz e Mosaico o diferencial é que quanto mais elas crescem, mais elas se tornam atrativas, ganhando escala; contudo na CSU Cardsystem não existe esta vantagem para as empresas clientes e nem há ganho de escala.

Mas veja bem, não estou querendo afirmar que uma é melhor/pior e nem que uma vai subir/cair; só estou mostrando as diferenças… Eu particularmente acho a CARD3 uma opção interessante sim!

Na minha opinião, ao preço atual, a CARD3 tem risco muito menor que CASH3 e MOSI3, porém eu não vejo a CSU (mantendo o modelo de negócios atual) crescendo nem perto do que as outras duas citadas devem crescer nos próximos anos. Ai a questão é de avaliar se o possível retorno compensa o risco envolvido.

5 curtidas

Segue artigo sobre a empresa. Aqui falamos um pouco sobre essa defasagem de preço citado por @kardia

4 curtidas

Ela parece estar melhorando o bottom line, mas o top line continua estagnado desde sempre.

Olhando locaweb e afins há um crescimento de top line bastante grande.

1 curtida

Outro pto interessante é comparar com as grandes americanas.

A meu ver temos melhores empresas a bom preços por lá.

Quais seriam as empresas parecidas com a Card pra comparar? SINQIA, TOTVS e NEOGRID?

No “balaio” de tech, no Brasil, se inclui as empresas de ecommerce, fintechs, B3.

Parecida mesmo, acho que nenhuma…

O ruim do Brasil é isso, volta e meia a empresa é a única que faz o que ela faz…

4 curtidas