Concordo. Já tem outras empresas com cashback também (ex: inter) e , além disso, algumas lojas burlam o cashback incentivando o uso de Apps e dando por eles.

2 curtidas

Meliuz ta virando banco, então o cross-selling vai rolar solto

1 curtida

@ricardotgo e @salles, eu concordo com o ponto de vista de vocês e ponderei bastante isto na época da IPO.

Por que eu resolvi entrar mesmo assim? Segue:

- o negócio de cashback parece fácil de replicar mas não é bem assim. A própria Méliuz existe desde 2011 e de lá pra cá muitas concorrentes ficaram pelo caminho, além disto, ela só atingiu seu breakeven em 2019, ou seja, foram 8 anos para se tornar lucrativa! Porém, também não acredito que o vencedor leva tudo neste negócio;

- a questão não é que a Méliuz não é só cashback; na verdade hoje “a Méliuz não é cashback” (entre aspas). A Méliuz ao oferecer cashback conseguiu crescer e se tornar tão relevante que a quantidade de dados que coleta é tão grande que agora ela é relevante demais para ser deixada de lado pelas varejistas. Um exemplo: (OBS: ela só faz nos sites que não tem parceria, como o Mercado Livre)

Então a Méliuz “é” dados. O “Méliuz Nota Fiscal” permite a captura de notas fiscais e é possível formar um perfil de consumo para cada cliente, além disto, com o cartão da Méliuz, este perfil é ainda mais aperfeiçoado. Com a conta digital então… vão ser dados que não acabam mais! Agora imagina ela replicando isto internacionalmente através da Picodi, inicialmente com cashback, depois com cartão e, por fim, com conta digital! - Só que pra atingir tudo isto vai levar tempo e vai haver muita concorrência. Ai que entra a qualidade da gestão da empresa, no meu entender ela parece ser muito bem gerida vide a pequena quantidade de aportes que recebeu durante estes anos e o patamar onde chegou, com muita qualidade e com um time relativamente pequeno. A Méliuz parece sempre fazer muito mais, com pouco capital e poucos braços…

- Sobre lojas oferecerem cashback como a Magalu fez recentemente. Na minha opinião, isto vai funcionar com o público interno da Magalu (com o cartão da Méliuz você pode comprar em qualquer lugar e ter cashback!). Se o preço for igual, a AME vai levar porque o cashback da Méliuz não anula o da AME. Além disto, é custoso implementar o cashback, não é qualquer loja que vai ter interesse em ter seu próprio programa pois é mais barato pagar para outros fazerem isto e, no fim, este programa próprio tende a ficar dentro da “bolha” dos próprios clientes.

O Banco Inter oferece cashback mas tem uma porrada de conta aberta sem uso e sem rentabilidade. O modelo da Méliuz eu acho mais rentável porque deve se direcionar para um público que realmente compra (afinal acumulou cashbacks).

Inter → abre conta sem custos pra geral → oferece cashback pros clientes.

Méliuz → oferece cashback pra geral → abre conta sem custos mas, provavelmente, para um público com maior engajamento e que realmente tem algum poder de compra; devendo trazer mais rentabilidade para as contas. Na minha opinião, este caminho é muito mais rentável para uma fintech.

Resumindo: o cashback é um dos custos da empresa, o produto dela é o direcionamento de marketing com inteligência de dados. Quanto melhor e mais inteligente for este direcionamento, mais a empresa tende a crescer.

4 curtidas

Pior que eu concordo bastante com isso e sei que tem muito valor hoje em dia. Informação é o novo petróleo. Mas eu ainda tenho bastante dificuldade de entender precificação disso e as ramificações que podem gerar fontes de renda. De todo modo, obrigado por compartilhar sua visão. Esse tipo de conversa me permite tentar sair da minha zona de conforto e caçar mais informações para entender melhor as coisas.

Eu lembro que não entrei em CARD3 porque eu não fazia nem ideia do que a empresa de fato fazia e o RI não respondeu a nenhum dos meus contatos. Em teoria, deixei de ganhar uma bolada por causa disso.

Novamente, obrigado pelo ótimo post.

2 curtidas

Por nada Ricardo!! Estamos aqui pra isto…

Mais uma aquisição:

FATO RELEVANTE

Méliuz S.A. – “Méliuz” ou “Companhia” (B3: CASH3), em atendimento ao disposto no artigo 157, §4º, da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada (“Lei das S.A.”), e na Instrução CVM nº 358, de 03 de janeiro de 2002, conforme alterada, informa aos seus acionistas e ao mercado em geral que foi celebrado, nesta data, o Contrato de Compra e Venda de Quotas e Outras Avenças (“Contrato”) entre a Companhia e a totalidade dos sócios da Promobit Serviços de Tecnologia Digital Ltda. (“Promobit”).

O Contrato tem por objeto a aquisição, pela Companhia, de quotas representativas de 100% do capital social total e votante da Promobit, por um preço de aquisição composto por uma parcela inicial, no montante de R$13.000,000,00, sujeita a ajustes usuais em operações desta natureza. Adicionalmente, os vendedores terão direito a receber eventual Earnout, a depender do atingimento de determinadas metas financeiras apuradas pela Promobit.

Fundado em 2013, o Promobit promove a troca de informações e opiniões sobre produtos e promoções, entre seus usuários. Por meio de site, aplicativo e extensão para navegador, em 2020, a plataforma ultrapassou a marca de 1 milhão de membros cadastrados. O Social-commerce, modalidade que o Promobit se encaixa, é uma tendência mundial.

Em relação aos principais números operacionais, em 2020, o Promobit obteve uma receita líquida de R$ 5,2 milhões e originou um GMV total de R$ 160 milhões, com um CAGR (Compound Annual Growth Rate ou taxa de crescimento anual composta) superior a 40% entre 2018 e 2020. Possui um tráfego majoritariamente direto e, nos últimos seis meses (Nov 20 - Abr 21), teve um total de 63 milhões de visitas, uma média de 10,4 milhões de visitas por mês.

A aquisição amplia a capacidade do Méliuz de se posicionar e se fazer presente em mais etapas do funil de tomada de decisão do consumidor, além de ser uma importante fonte de tráfego qualificado e a baixo custo, minimizando os gastos da companhia com a aquisição de novos usuários.

Considerando que a aquisição da Promobit representa investimento relevante para a Méliuz, nos termos do parágrafo primeiro do artigo 256 da Lei das S.A., a aquisição será submetida à ratificação pelos seus acionistas em Assembleia Geral Extraordinária a ser convocada pelos administradores para esse fim.

Por fim, a Companhia reitera seu compromisso de manter os acionistas e o mercado em geral informados acerca do andamento do assunto objeto deste fato relevante.

3 curtidas

E mais outra:

FATO RELEVANTE

Méliuz S.A. – “Méliuz” ou “Companhia” (B3: CASH3), em atendimento ao disposto no artigo 157, §4º, da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada (“Lei das S.A.”), e na Instrução CVM nº 358, de 03 de janeiro de 2002, conforme alterada, informa aos seus acionistas e ao mercado em geral que foi celebrado, nesta data, o Contrato de Compra e Venda de Quotas e Outras Avenças (“Contrato”) entre a Companhia e a totalidade dos sócios da Melhor Plano Internet Ltda. (“Melhor Plano”).

O Contrato tem por objeto a aquisição, pela Companhia, de quotas representativas de 100% do capital social total e votante da Melhor Plano, por um preço de aquisição composto por uma parcela inicial, no montante aproximado de R$10.300.000,00 sujeita a ajustes usuais em operações desta natureza. Adicionalmente, os vendedores terão direito a receber eventual Earnout, a depender do atingimento de determinadas metas financeiras apuradas pela Melhor Plano.

O Melhor Plano iniciou suas atividades em 2015 e atua como um marketplace, oferecendo aos consumidores finais ferramentas de comparação de preços e serviços ofertados por terceiros, de modo a auxiliá-los na tomada de decisões para a contratação de serviços financeiros e de telecomunicações. A empresa também conta com o teste de velocidade Minha Conexão, disponível em site e aplicativo, em que o usuário pode conferir a qualidade da sua conexão e receber recomendações de ofertas semelhantes após o teste. Recentemente, começaram a oferecer serviços de comparação de cartão de crédito e conta corrente, dando início à sua atuação no mercado de serviços financeiros. Em 2020, registraram mais de 17 milhões de acessos, com uma média mensal de tráfego, nos últimos 6 meses, de 1,3 milhão de visitas. No último ano, o Melhor Plano obteve receita líquida de R$4,4 milhões, com um CAGR superior a 150% entre 2018 e 2020.

Atualmente, o Melhor Plano possui 48 funcionários, sendo 35% com foco em SEO - Search Engine Optimization, ou Otimização para Mecanismos de Busca, um importante canal de aquisição orgânica. Assim como na aquisição do Promobit, o tráfego de qualidade do Melhor Plano representa uma importante fonte de aquisição de novos usuários a baixo custo para o Méliuz.

Considerando que a aquisição da Melhor Plano representa investimento relevante para a Méliuz, nos termos do parágrafo primeiro do artigo 256 da Lei das S.A., a aquisição será submetida à ratificação pelos seus acionistas em Assembleia Geral Extraordinária a ser convocada pelos administradores para esse fim.

Por fim, a Companhia reitera seu compromisso de manter os acionistas e o mercado em geral informados acerca do andamento do assunto objeto deste fato relevante.

2 curtidas

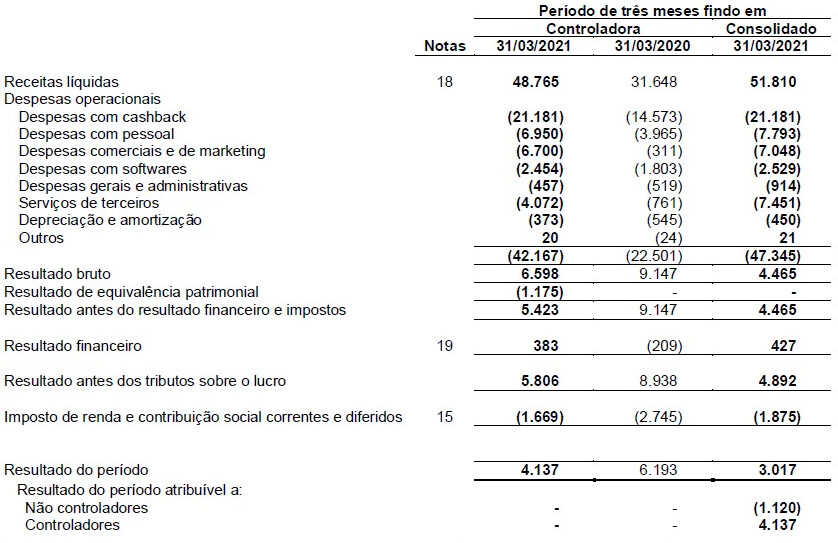

Segue resultado do 1T21:

Principais destaques:

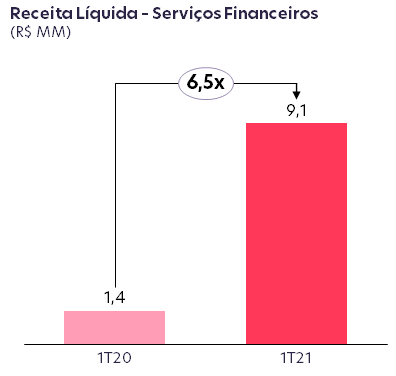

Crescimento das Receitas de Serviços Financeiros:

No geral o resultado foi pressionado pela elevação das despesas com pessoal e de marketing, o que na minha opinião é natural por causa do investimento necessário para a expansão das atividades da empresa. Provavelmente os próximos trimestres devem ter aumento expressivo das receitas, mas com lucro e EBITDA pressionados pelo aumento destas despesas.

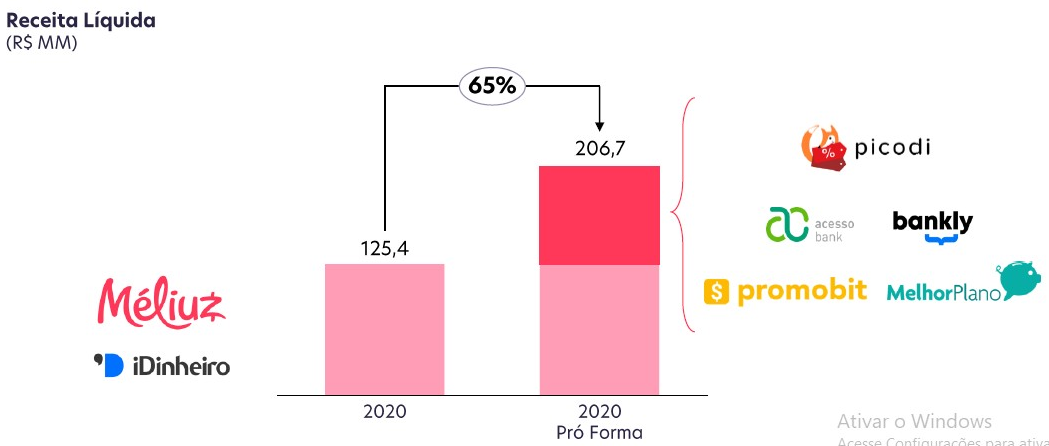

Méliuz “Holding”:

Receita Líquida pró forma:

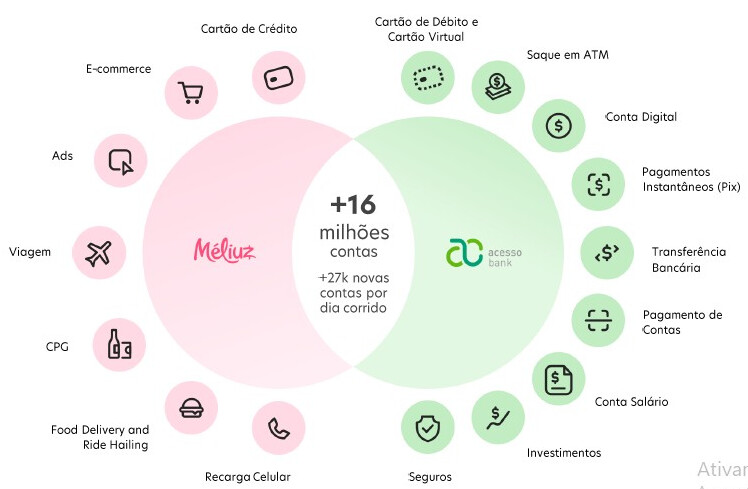

Méliuz quando disponibilizar conta digital, em até 6 meses:

Por fim, o cashback na Picodi deve iniciar em 09/2021!

3 curtidas

Já virou “Unicórnio”…

Um follow-on neste momento seria muito bom pra empresa, na minha opinião:

FATO RELEVANTE

Méliuz S.A. (“Companhia”) (B3: CASH3), em cumprimento ao disposto no artigo 157, §4º, da Lei 6.404/76, e na Instrução CVM nº 358/2002, vem a público informar aos seus acionistas e ao mercado em geral que (a) está avaliando a realização de uma potencial oferta pública primária e/ou secundária de distribuição de ações ordinárias, com esforços restritos de colocação, em condições similares às de sua oferta pública inicial de ações - IPO (“Potencial Oferta”) e (b) engajou, como coordenadores, o Banco BTG Pactual S.A. e o Banco Itaú BBA S.A., bem como determinadas afiliadas internacionais dessas instituições para prestação de serviços de assessoria financeira no âmbito da Potencial Oferta, incluindo trabalhos preparatórios para a definição da viabilidade e dos termos da Oferta em Potencial.

A efetiva realização da Potencial Oferta ainda está sob análise da Companhia, sendo que, até a presente data, seus eventuais termos e condições não estão definidos e, sobretudo, não há decisão sobre o lançamento ou não da Potencial Oferta. A Potencial Oferta está sujeita, ainda, às condições do mercado de capitais brasileiro e internacional e às aprovações societárias da Companhia. Nesta data, não está sendo realizada pela Companhia qualquer oferta pública de distribuição de ações ou outros valores mobiliários de sua emissão, no Brasil, nos Estados Unidos da América ou em qualquer outra jurisdição.

A Companhia manterá seus acionistas e o mercado informados sobre o andamento da Potencial Oferta, por meio da divulgação de fato relevante nas páginas eletrônicas da CVM (www.gov.br/cvm), da B3 (www.b3.com.br) e da Companhia (ri.meliuz.com.br).

Qualquer oferta pública de distribuição de ações da Companhia será conduzida em conformidade com a legislação e regulamentação aplicáveis. Assim, nenhum valor mobiliário deve ser vendido em qualquer estado ou jurisdição, incluindo o Brasil, os Estados Unidos da América, e/ou qualquer outra jurisdição, nos quais a oferta, solicitação ou venda de tal valor mobiliário seja considerada ilegal, antes do registro, ou enquadramento, em conformidade com as leis sobre valores mobiliários de tal estado ou jurisdição.

Este Fato Relevante não constitui uma oferta de venda de valores mobiliários, no Brasil, nos Estados Unidos da América ou em qualquer outra jurisdição, possuindo caráter exclusivamente informativo, nos termos da legislação em vigor, e não deve, em nenhuma circunstância, ser considerado como, nem constituir, uma recomendação de investimento, oferta de venda, solicitação ou oferta de compra de quaisquer valores mobiliários da Companhia no Brasil, nos Estados Unidos da América ou em qualquer outra jurisdição. Qualquer informação aqui contida não deverá ser levada, transmitida, divulgada, distribuída, ou disseminada nos Estados Unidos da América. A distribuição de anúncios e a oferta e venda de valores mobiliários em certas jurisdições podem ser vedadas por lei. Nenhum valor mobiliário da Companhia poderá ser ofertado ou vendido nos Estados Unidos da América sem que haja registro ou isenção de registro nos termos do U.S. Securities Act of 1933.

Belo Horizonte, 18 de junho de 2021

Luciano Cardoso Valle

Diretor de Relações com Investidores

2 curtidas

Incrível como muitas vezes subestimamos nossa incapacidade de estimar o futuro… Se passaram quase 5 meses e a Méliuz mais que dobrou de valor de novo a 60 reais! ![]()

![]()

Mas desta vez realmente estou achando a cotação bem esticada: PSR de 52 e P/L de 430; mesmo considerando que tivemos um excelente follow-on a 57 reais e que tá virando fintech.

De toda forma a empresa não para de evoluir:

http://br.advfn.com/jornal/2021/07/meliuz-vai-fazer-parceria-exclusiva-com-cinemark

Quem não conhecia a Méliuz, com certeza vai passar a conhecer…

4 curtidas

Minha nossa:

Preço alvo saiu de 42 para 90 reais. É realmente uma boa margem de erro… ![]()

![]()

3 curtidas

Eu vendi a 43, mão de alfacei total. Mas eu já achava que estava superprecificada naquela epoca, agora entao nem se fala.

1 curtida

Não acho que você tenha sido mão de alface não… se você pegou a 10 reais na IPO já teve mais de 300% de ganho! Eu mesmo vendi uma parte antes disto…

Pra ela subir mais 300% a partir dos 40 reais teria que chegar nos 160!

Acredito que você já tenha pego a maior parte da valorização… Eu até imaginava ela chegando nos 70-80 reais, só que isto no longo prazo depois de implantar o cashback na Picodi, mostrar que é rentável e começar a amadurecer a operação de fintech; mas ela tá atingindo isto sem nem provar o conceito! Além disto, é normal que os próximos resultados venham pressionados em termos de custos e despesas…

De toda forma, eu sempre achei a gestão da Méliuz excelente e sigo confiante!

2 curtidas

Já vai desdobrar: ADVFN News | Méliuz aprova proposta de desdobramento de suas ações

3 curtidas

Mais uma aquisição:

FATO RELEVANTE

Méliuz S.A. (B3: CASH3) (“Méliuz” ou “Companhia”), informa que assinou Contrato de Compra e Venda de Quotas e Outras Avenças (“Contrato de Compra e Venda de Quotas”) com os sócios da Alter Pagamentos Ltda (“Alter”), com objetivo de adquirir quotas que representam 100% do capital social da empresa. O valor da transação é de aproximadamente R$ 25,9 milhões, sujeitos a condições e ajustes ao encerramento da transação.

Essa aquisição tem como um de seus principais objetivos trazer para o Méliuz um time talentoso de empreendedores e de desenvolvedores, além do conhecimento em um segmento de negócios de alto crescimento que poderá contribuir como uma boa ferramenta de engajamento e atração de novos usuários para a Companhia.

A transação está sujeita à aprovação dos acionistas da Companhia e o Contrato de Compra e

Venda de Quotas está sujeito a condições suspensivas usuais para operações dessa natureza.

Sobre a Alter

A Alter é uma empresa especializada na negociação de criptoativos, que desde 2018 vem atuando na melhora da experiência dos usuários no uso de criptomoedas em transações financeiras do dia a dia. A Alter, que possui um time de 24 pessoas, sendo 9 do time de produto e desenvolvimento, movimentou no primeiro semestre de 2021 um volume de R$ 184 milhões em negociações de Bitcoin, um volume 14 vezes maior do que o mesmo período de 2020. Entre outros serviços, a Alter consolida em um único aplicativo uma carteira de criptomoedas com integração a uma conta digital e um cartão pré-pago.

2 curtidas

Continua pensando igual? heheh

Desdobrou 6 pra 1, né?

1 curtida

Então, tava avaliando novamente entrar de novo kkk acredito que tenha potencial sim, só não achava que valia 70, mas por volta dos 30 acho bem ok. Isso antes do desdobramento, agr tenho que ver pos desdobramento os valores. Conheço um cara que vendeu exatamente nos 70, quase acertou o alvo na mosca.

1 curtida

Essa é uma das ações que eu só entraria pra especular mesmo. Eu me esforcei muito pra gostar do negócio mas não consigo. Eu acho que não entendo mesmo.

2 curtidas

Eles tao tentando ser o novo Inter, a tendência é tentar virar banco e fazer cross selling de diversos produtos.

1 curtida

O que só reforça meu pensamento.

Aliás, saiu notícia do Next (fintech do Bradesco) querendo ter market place. Tudo agora é fintech e market place.

1 curtida

Eu gosto muito do negócio da cash mas o preço eh irreal. Estou sempre acompanhando e torcendo para cair para que eu possa entrar.