Tópico criado para postagem de discussões e informações sobre a Méliuz.

Site da empresa: https://www.meliuz.com.br/

RI: https://ri.meliuz.com.br/

O início das negociações das ações da Méliuz ocorreu em 05/11/2020, sendo precificada em R$ 10,00 na sua IPO. Cerca de 50% foi oferta primária e 50% oferta secundária. A empresa tem caixa líquido, ou seja, o endividamento líquido é negativo. Os recursos serão usados para: 50% ampliação de participação nos mercados de marketplace e serviços financeiros (incluindo lançamento de novos produtos e funcionalidades) e 50% para aquisições.

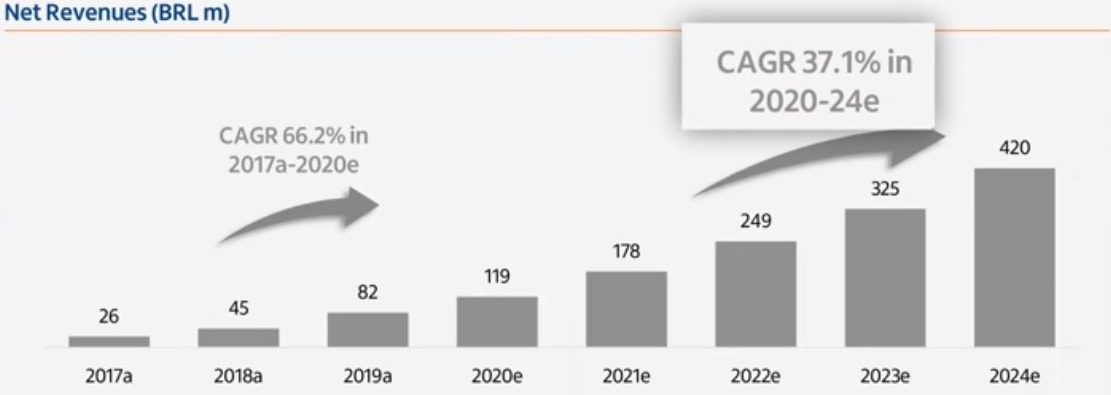

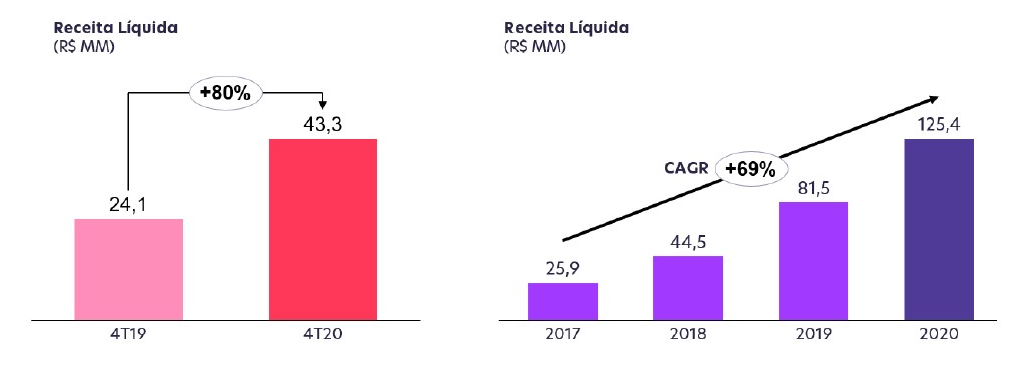

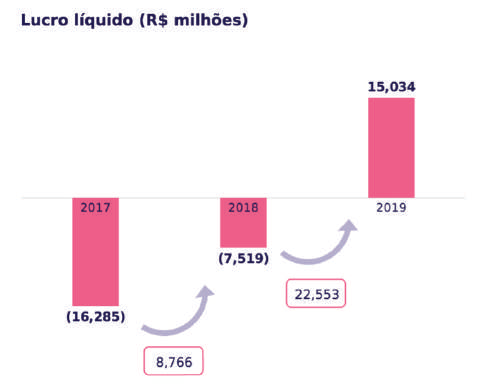

A partir de 2017 a empresa começou a ter melhoras consistentes nos seus resultados, mesmo antes da pandemia.

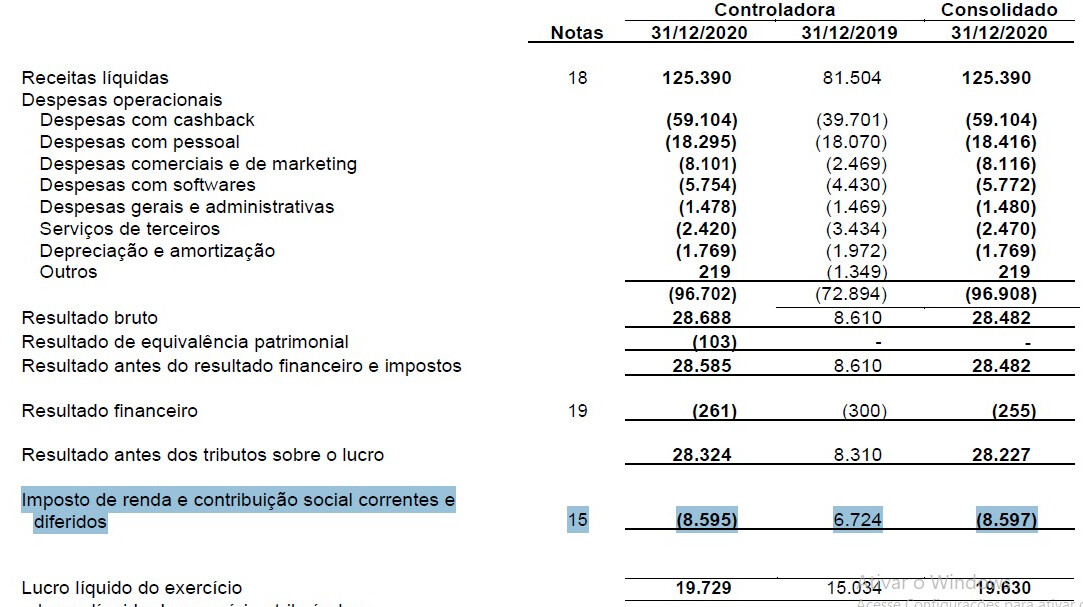

O Lucro Líquido em 12 meses atual está em 27,591 milhões e a Receita Líquida em 106,199 milhões.

Ao preço atual de R$ 10,75:

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 47,47 | 4,25 | 8,95% | 25,98% | 12,33 |

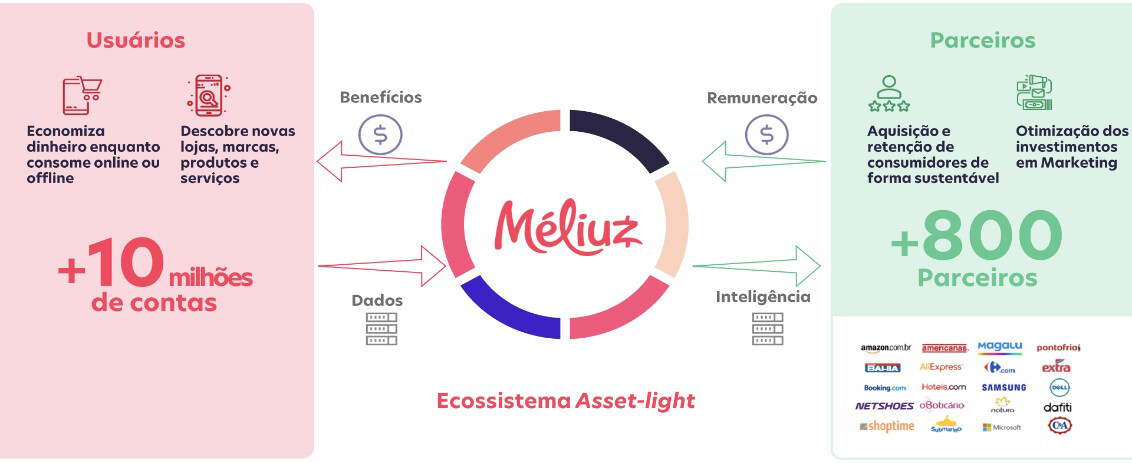

O que é a empresa hoje:

O que a empresa planeja ser:

Fato relevante de 10/12/2020:

COMUNICADO AO MERCADO

Belo Horizonte, 10 de dezembro de 2020 - O Méliuz S.A. (B3: CASH3), vem a público informar aos seus acionistas e ao mercado informações relativas à Black Friday 2020.

Neste ano, em função da pandemia de Covid-19, a expectativa do mercado era de uma Black Friday diferente dos anos anteriores. O cenário de isolamento social imposto pela pandemia, no início do ano, fez com que boa parte dos brasileiros rompessem a barreira que os afastava do comércio eletrônico, aumentando assim o número de compras online no país. De acordo com relatório semestral elaborado pela Ebit Nielsen, empresa que mede a reputação de lojas virtuais e dados para o mercado online, o setor teve um aumento de 39% no número de pedidos só no primeiro semestre do ano, comparado ao mesmo período do ano anterior.

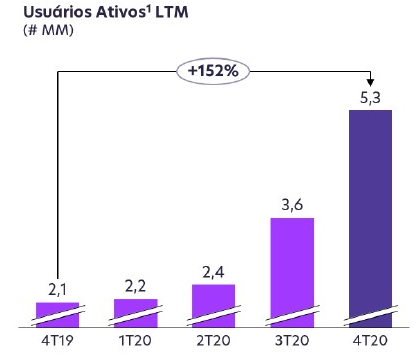

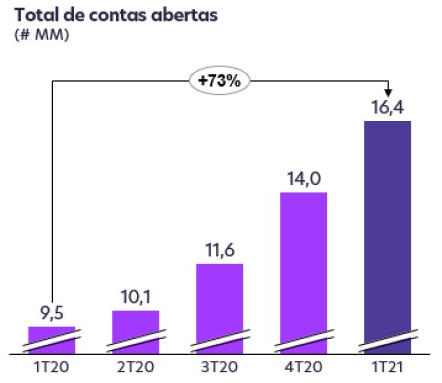

Durante o mês de novembro, chegamos a um total de 930 mil novas contas abertas no Méliuz, o que representa um aumento de 284% em relação ao mesmo mês em 2019. Além disso, crescemos em 220% o número de instalações do nosso aplicativo nesse mesmo período.

Na sexta-feira da Black Friday, 27 de novembro, registramos um aumento de 700% de abertura de novas contas e um crescimento de 146% no número de novos compradores, em comparação à mesma data do ano de 2019. Adicionalmente, o número de usuários inscritos no site promocional da campanha de Black Friday do Méliuz, para o recebimento de comunicações exclusivas, apresentou um aumento de 861% em comparação a mesma ação realizada em 2019.

Neste ano, a campanha de Black Friday do Méliuz registrou crescimento na adesão de parceiros ao Marketplace e aumento do faturamento com a venda de pacotes de mídia, em relação à edição anterior. Antes mesmo da campanha se iniciar, todos os pacotes já haviam sido comercializados, o que reforça a confiança dos parceiros nas ações promocionais realizadas pela Companhia.

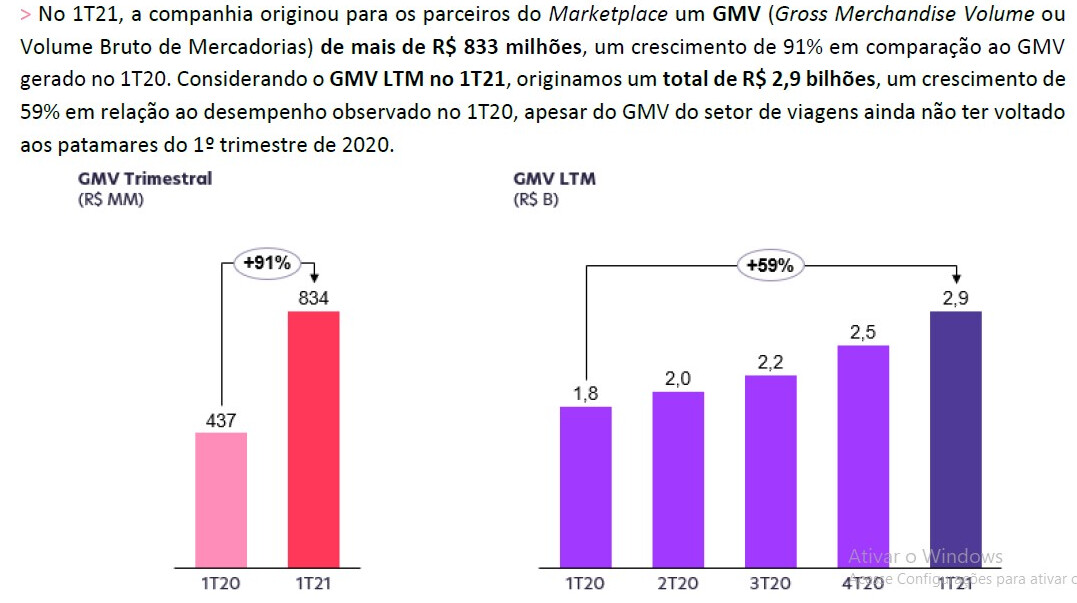

O GMV (Gross Merchandise Volume ou Volume Bruto de Mercadorias) gerado para os parceiros do Marketplace na data da Black Friday foi de R$ 134 milhões, o que representou um aumento de 86% se comparado à Black Friday de 2019.

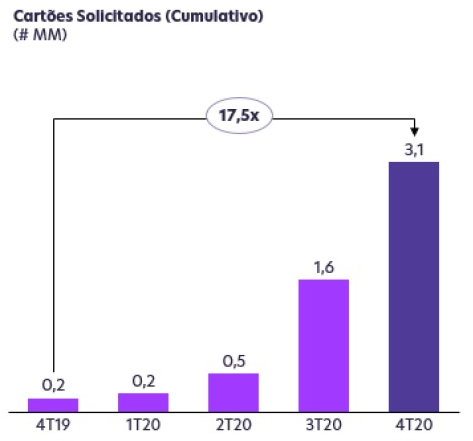

O número de interessados no Cartão Méliuz também aumentou na data da Black Friday, sendo o número de propostas enviadas 48 vezes maior do que o registrado na sexta-feira da Black Friday do ano passado.

A Companhia manterá seus acionistas e o mercado em geral devidamente informados, nos termos da legislação aplicável.

Contato de RI

+55 31 3195-6854

ri.meliuz.com.br

dispara com dados de 2020, veja análises da ação | Bitcoin ainda sobe?")

")