Com as quedas recentes de CGAS3 considerei um bom momento para entrar no ativo

Alguém compartilha da mesma opinião?

Com as quedas recentes de CGAS3 considerei um bom momento para entrar no ativo

Alguém compartilha da mesma opinião?

Ola @disc126

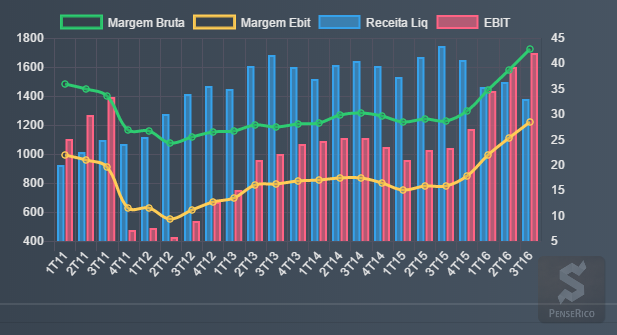

Olhando pelos fundamentos, ela está bem atrativa. Mesmo com a redução da tarifa do gás, e consequente queda na receita, ela conseguiu aumentar o seu volume de vendas e de clientes, compensando a queda na receita. Um pto p/ ficar de olho é no aumento da dívida líquida, que saiu de 1.174M no 3T 15 p/ 1.388 neste trimestre, um aumento de 18%, mas ainda sob controle.

Graficamente falando, ela entrou em tendência de queda, testando agora a resistência dos 46, que é aonde passa a MME200. Se perder este suporte, pode ir testar os 40,00, o que daria um ótimo pto de compra ou aumento de posição.

Valeu @Cadu

Dá pra inferir que a tendência do gráfico da CGAS3 é equivalente à da CGAS5?

Dá sim, elas se movimentam de forma semelhante. Usei o exemplo na 5 só por ter maior liquidez, e com isso capta com mais eficiência a tendência.

valeu @cadu

Comgás sofre com mudança esdrúxula das regras

Insegurança jurídica no Estado mais ‘pró-mercado’

Geraldo Samor

No momento em que o Brasil sua a camisa para restaurar a racionalidade econômica no setor de energia, o Estado de São Paulo está tentando mudar as regras no mercado de gás, causando insegurança jurídica sobre futuros investimentos e um prejuízo potencial de bilhões de reais a investidores.

No mês passado, a Arsesp — a agência estadual que regula energia e saneamento — colocou em audiência pública o processo de revisão tarifária da Comgás e apresentou uma nota técnica que muda a metodologia para o cálculo da tarifa. A nova metodologia rompe com o entendimento que a Arsesp adotara nas revisões tarifárias anteriores, e que até agora parecia pacificado.

Quando a nota técnica foi publicada, a ação da Comgás chegou a cair 20% em questão de dias.

A mudança de interpretação pegou no contrapé gestores como SPX, Verde, JGP e Atmos, que têm ações da Comgás em seus portfólios. O maior minoritário da empresa é Luiz Alves Paes de Barros, dono do fundo Poland, com 55% das PNs. A Comgás é controlada pela Cosan.

“Como é possível que, em São Paulo, supostamente o Estado mais pró-negócios do País, depois de 17 anos da privatização, no terceiro ciclo tarifário, você reveja uma metodologia de cálculo retroativamente numa agência desfalcada de diretores e, para completar, num ciclo que está três anos atrasado?” desabafou um gestor. “Isso parece a Dilma nas elétricas, mudando a regra do jogo no meio, mas é PSDB!”

A audiência pública para ouvir as partes interessadas na revisão tarifária está marcada para esta quarta-feira.

O atual presidente da Arsesp é seu Diretor de Regulação Econômico-Financeira e de Mercados, que também dá aula na Unicamp, uma escola conhecida pela heterodoxia econômica. Além da Comgás, a agência regula a Gás Brasiliano (que pertence à Petrobras) e a Gás Natural Fenosa, mas sua diretoria de gás está vaga.

“Essa mudança de regras a esta altura parece uma sabotagem interna, um ‘inside job’ contra o governo do Alckmin, que precisa do investimento privado nesse setor,” diz outro investidor.

Desde que foi privatizada em 1999, a Comgás já passou por dois ciclos de revisão tarifária: em 2004 e 2009. A atual revisão — que será concluída em maio de 2017 — está três anos atrasada por falta de organização da agência e aparente falta de interesse do Estado no assunto. Desde 2013, na maior parte do tempo a Arsesp esteve sem a diretoria completa.

Investidores dizem que se a agência mantiver a nova interpretação da regra, a Comgás — que nos últimos anos tem investido cerca de R$ 500 milhões por ano — vai alegar que o Estado rompeu o equilíbrio econômico da concessionária, o que pode acabar judicializando a questão.

No centro da disputa: quais ativos da Comgás devem fazer parte de sua chamada 'base de ativos regulatória’, ou seja, os ativos que devem ser remunerados pela tarifa cobrada do consumidor.

O entendimento adotado nas revisões anteriores era de que a base tem que conter o ativo inicial (que existia à época da privatização) a seu valor econômico e mais o investimento feito pela Comgás nos anos seguintes. Mas a Arsesp agora mudou de ideia, e quer incluir na base o ativo inicial a seu valor contábil (altamente depreciado) mais o investimento feito.

Os investidores dizem que basta examinar os documentos da privatização para entender que a Comgás tem razão. Dezessete anos atrás, quando a Comgás foi privatizada, São Paulo não tinha uma regulação própria para o gás nem regulador específico para a Comgás. A tarifa praticada então era discricionária, ou seja, não era determinada por uma fórmula conhecida do mercado.

À época, o regulador recém-criado fez um laudo e estabeleceu um 'valor econômico mínimo’ para a Comgás, isto é, o valor econômico dos ativos capazes de gerar renda para a empresa. Estes ativos estavam no balanço da Comgás a um valor contábil muito depreciado, e o regulador calculou um ‘valor econômico mínimo’ superior àquele valor contábil.

Antes do leilão, os potenciais compradores da Comgás questionaram o Estado explicitamente. Ele temiam que uma futura exclusão do 'valor econômico mínimo’ da base de ativos levaria a uma queda na tarifa, e perguntaram se o Estado era capaz de lhes garantir que a tarifa jamais seria reduzida. A resposta do Governo de São Paulo: Sim.

Se a Arsesp prevalecer, além da tarifa da Comgás cair a partir de maio, haverá dúvida se o novo entendimento é retroativo, dado que este já é o terceiro ano de um ciclo de cinco.

Segundo investidores, isso abriria uma caixa de Pandora da qual podem sair múltiplos processos judiciais. A Comgás pode alegar que, se soubesse que a regra era esta, não teria investido o que investiu, e pode pedir ressarcimento ao Estado na Justiça. E o que acontece, por exemplo, com os descontos que a empresa deu nos últimos anos a consumidores? Se a Arsesp prevalecer e sua decisão for retroativa, a concessionária pode acionar o Estado por todos os descontos dados a clientes industriais nos últimos anos.

Fabricantes de vidro e cerâmica — indústrias intensivas em consumo de gás — têm apoiado o novo entendimento da Arsesp de olho numa tarifa mais barata, mas, em caso de vitória, seu prêmio seria ínfimo: 71% do que a Comgás cobra do consumidor industrial correspondem ao custo do gás e impostos; os outros 29% cobrem os custos da operação, remuneram o capital e bancam o investimento da empresa. Se o ‘valor econômico mínimo’ for excluído, a tarifa deve cair 4,5%. A magnitude disso? Só a queda do petróleo no mercado internacional e o recuo do dólar já derrubaram o preço do gás em 22,5% nos últimos 12 meses.

“Se a tarifa cair 4,5%, o custo dos vidreiros cai 0,9%, mas imagina o custo que isso causa em insegurança para as outras concessionárias reguladas pelo Estado," diz um acionista.

Além de ser um dos pilares básicos do capitalismo, a estabilidade das regras interessa a São Paulo particularmente neste momento.

O Governo Alckmin está tentando vender a CESP e pretende licitar quatro rodovias de pedágio ano que vem. Além disso, o Governo está desenhando — a quatro mãos com as concessionárias de gás natural — um plano de universalização do gás natural no Estado até 2029, aproveitando a gigantesca oferta de gás natural que virá da bacia de Santos. O investimento total é de mais de R$12 bi nos próximos 12 anos, a maior parte vindo… adivinha de quem?

Talvez cause alguma volatilidade:

Edit: O link está instável, em resumo diz que a Justiça decidiu que a revisão tarifária deverá ocorrer até março de 2017. (Justiça de São Paulo, ação envolvendo a Agência Reguladora de Energia Paulista).

esta briga entre a empresa o Estado de SP ainda vai longe.

Senhores, bom dia!

Estudei o papel e me agradou o que vi, mas ainda não sei calcular o valor de entrada. Estou pensando em entrar nos 45,xx o que acham?

Tem um suporte forte nos 46,70.

Se perder este é capaz de ir testar os 43, onde daria um bom pto de compra.

Se vale apena entrar ou não…

Obrigado…

Sempre gostei dela, mas há algum tempo acredito que esteja cara, ou melhor, não barata. Próximo de 40 acho um excelente preço.