Por gostar do setor, eu procurei pesquisar e analisar um pouco as empresas educacionais.

Na minha opinião este fórum é de longe o local com a melhor qualidade de informações e análises, por isto me baseio muito no que leio aqui para validar/invalidar algumas conclusões que tenho sobre empresas estudadas. A maioria das empresas bem avaliadas neste fórum eu consigo compreender o “case” e/ou estão na minha carteira também após estudos individuais como Trisul, Log, Sanepar, EDP Brasil, Neoenergia, Pardini, Tupy, Ferbasa e etc.

A única discrepância que tive foi sobre a Cogna. Vejo que ela é muito bem avaliada aqui e eu não consigo compreender os motivos para isto. Eu pesquisei sobre ela e entendi que ela tem sim um enorme potencial de crescimento, mas isto já ocorre há bastante tempo e a empresa não consegue entregar nada parecido com o que é esperado. A empresa vem de uma série de resultados fracos e após a aquisição da SOMOS os resultados pioraram muito também:

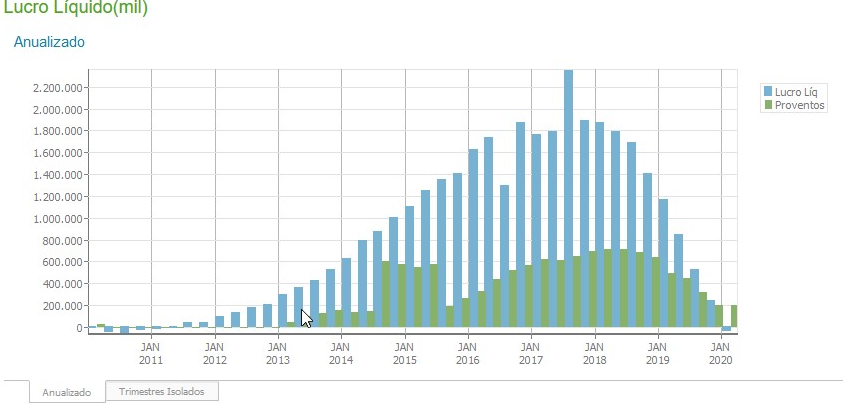

Um possível motivo para investimento poderia ser a queda absurda na cotação, mas pelo que pude observar esta queda é justificável pela queda também brutal nos resultados da empresa. Um exemplo disto é o gráfico acima, mas isto aconteceu também com o EBIT e com as margens dela…

Das empresas do setor a que achei mais (na verdade a única) atrativa foi a Yduqs (quase não tem informações sobre ela aqui), que não tem crescido tanto quanto se espera, mas também não involuiu como a Cogna involuiu nos últimos anos. No caso da Yduqs, eu percebi que a queda da cotação não foi acompanhada de uma queda brutal nos resultados, mas sim de uma estagnação nos números. Por isto achei ela a mais atrativa. Já a SER teria uma situação intermediária entre a Cogna e a Yduqs, mas mesmo assim parece mais atrativa que a Cogna porque a cotação das ações piorou mais que a situação da empresa.

Minha conclusão foi YDUQ3 > SEER3 > COGN3 >ANIM3.

Então, o motivo deste post é justamente para que vocês que gostam e acompanham a COGNA me mostrem onde estou errando na minha análise… o que eu não percebi na empresa? O que faltou eu analisar? Esta série de resultados fracos não deve ser usada pra concluir que a empresa está mal administrada? Qual o principal fator que te leva a investir em Cogna?

Meu estilo de investir é procurar comprar empresas com potencial de crescimento mas que não possuam um preço tão caro a ponto do potencial de valorização baseado em valuation se torne pouco atrativo. No momento, resolvi ficar de fora deste setor, mas estou pensando em voltar a ficar exposto em educação em breve…