Amanhã às 10h hras tem vídeo conferência, antes disso vai ser o bredda defendendo o indefensável… Queria ter o relatório do credit Suisse que precificou a ação em r$ 6 pra comparar com o trimestral.

Edição após dar uma lida no pdf:

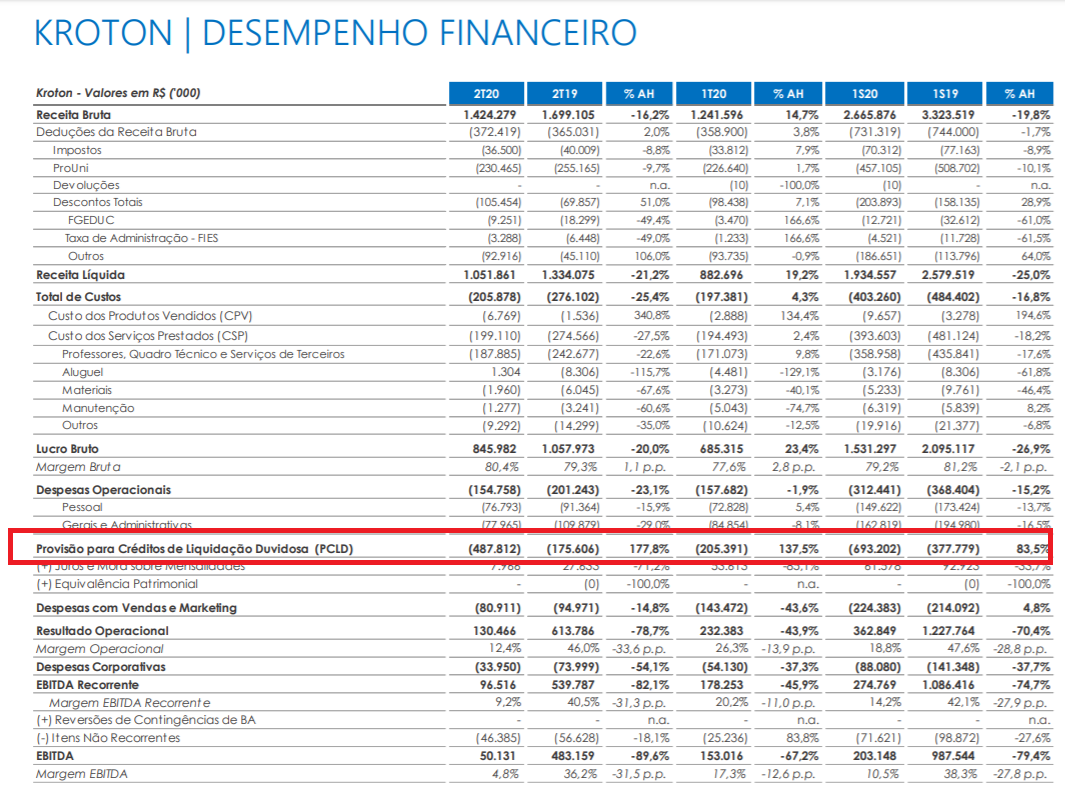

Pcld da kroton aumentou em 312 milhões, corroeu a margem operacional. No consolidado prejuízo de 140 milhões e deve aumentar nos próximos trimestres, kroton puxando pra baixo. Quem for comprar o ativo espere comprar cada vez mais barato… Pelo custo de oportunidade melhor investir em outra coisa até o ativo sinalizar melhora, risco alto mesmo a r$ 6.

Não sei não, não achei tão ruim…

Olhei aqui rapidamente:

Foi jogado na Kroton 487.8 mi de provisão para creditos de liquidação duvidosa, ante a 205mi no 1T20 e 175mi no 2T19… Isso é tipo um “PPD” dos bancos basicamente, não?

Perdeu receita na Kroton presencial, parcela já esperada pelo FIES… Kroton digital ok, Platos, Saber e Vasta crescendo… e essas quando crescem ganham margem…

Tenho uma posição bem pequena (1-1,5% da carteira de ações), se derreter, é capaz que eu compre mais…

Ah, lembrando que ela acabou de fazer IPO da Vasta, que tá com valor de mercado de 8,5 bi reais… ela mantém 80%… então, dos 12 mi de valor de mercado, tem 6 que é a vasta…

Não sei… vamos ver o ânimo do mercado… estou pensando em todas as instituições de educação e na dificuldade que elas estão passando, com certeza sofrendo muito mais do que a Cogna… A Vasta, tecnicamente usará 800mi dos 1,6bi captados, para saldar dívidas com a Cogna… Com ela se capitalizando melhor, pode ir às compras e aproveitar o mercado…

Para o longo prazo, vejo com boas perspectivas…

No caso de um banco, ofertando mais crédito que é algo natural ele reduz a inad. Na cogna a solução seria maior matrícula de alunos, não sendo o caso “fudeu”.

Outra coisa, até entendo quem tenta precificar um ativo pela soma das partes, mas o importante mesmo ao invés do estoque/valor patrimonial é o fluxo - Receita e lucro ao longo do tempo, historicamente pelo que observo empresas negociadas abaixo do valor patrimonial tem bons motivos para tal e uma carteira cheia delas é fumo certo.

@cadu e demais que entendem bem o case, até a CAFI de junho e julho a cogna era super recomendada até R$6 - R$6,30, agora com os resultados quais são as perspectivas e visão que vcs tem do negócio?

Minha perspectiva, focada no retorno de LP, continua a mesma.

O resultado deste tri veio pior do que eu esperava, mas não acredito que isto gere uma perda de potencial a LP tão grande assim. A empresa ainda tem muito valor para destravar, como mostrou recentemente no IPO de sucesso com a Vasta.

De qualquer forma, temos de acompanhar a recuperação de perto neste 2 semestre, para ter uma melhor ideia do potencial de crescimento da empresa nos próximos anos.

Se vc não quer ler: “agora o bagulho vai ficar zoado, mais pra frente vai ficar da hora”

Foco será total no EAD, presencial só o premium interessa (querem o ticket melhor), menos financiamento, mas foco na capacidade pagadora do cliente;

PEP sendo abandonado, ênfase total na capacidade de captar o aluno com perfil de “bom pagante” para cursos “premium” (uns 15) presenciais;

transformação digital além do EAD, além do b2c de graduação, foco no B2B e B2B2C no pós, querem virar suporte pra qualquer sistema de educação que precise se digitalizar, fornecendo escala e digitalização; (pergunta do Credit Suisse)

no presencial, aquisições voltadas pro turnaround e resizing;

aumento de exposição em oferecimento de Medicina via aquisições;

sobre o aumento de capital, foi feito para “garantir flexibilidade e movimentos estratégicos em novas oportunidades” - passou a impressão que vão ser mais agressivos nas aquisições, talvez pelo fato de ter caixa

EMENEI (M&A) = não descartam nada, mas segue a ideia de comprar faculdades Premium, de novo citaram Kroton meio que em standby, margem segue pressionada no próximo período, geração de caixa somente para o médio prazo, no curto prazo, alguma baixa de ativo não caixa, uma troca de campus etc (depreciação),não soa ser o interesse da COGNA no momento… resize do presencial, se necessário aumento do “PDD”, foco médio/longo para gerar valor;

a cada 10 palavras, 8 são “prímiummm”;

Portfolio: perda de top line, ganho de margem, breakeven como fica? Cada caso um caso, primiummmm, em Cuiabá ADM é importante, primiummmm, maximizar ead, primiummmm, risaaaaize, primiummmm blá blá blá

Vasta = sem performance boa, liquidez baixa atualmente = é uma questão de tempo, o trading vai melhorar, tenha fé jovem;

Considerações Finais: aceleração EAD total, é o foco, maiores informações no Gretchen Day

Na minha opinião, quem tá comprando Cogna deveria saber que tá comprando uma empresa que deve dar prejuízo neste ano e provavelmente no próximo. Não seria uma IPO a múltiplos de empresa de tecnologia que iria mudar isto.

Também acho que pode ser um erro querer precificar a Cogna de acordo com a precificação da Vasta e, se olharmos a receita líquida da Kroton, podemos perceber que Cogna continua sendo Kroton…

Sobre PCLD incremental, é muito diferente o caso dela em relação ao dos bancos. Nos bancos é uma antecipação de cenário, os clientes (na maioria, é claro!) pretendem pagar e só não pagarão se não puderem. Na Cogna, os “clientes” só pretendem pagar se continuarem “clientes”, é muito difícil recuperar recursos dos evadidos…

Sobre EAD: acho que pode ser uma ótima alternativa o foco neste segmento…

Já a parte de querer associar Kroton com cursos só “premium”, sem financiamento, para aluno bom pagante:

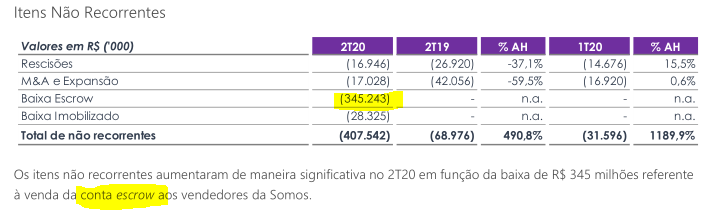

Primeiro, a empresa além de ter gerado caixa livre, também gerou caixa operacional. O prejuízo que você enxerga não teve efeito caixa. Podemos em um cenário de pior caso dizer que todo o PCLD que ela provisionou (quase 500 milhões) foi de fato realizado, a ver no futuro (a empresa fez o triplo da média). Ela fez isso para finalizar o PEP que foi a alternativa de transição para o FIES, mas esses dois juntos só correspondem a 6% da receita total da Kroton. Eles sabem que o PEP tende a gerar mais provisões e baixas margens, tomaram a decisão de finalizar agora, mas eles criaram inicialmente o PEP para não perder bruscamente os alunos que sairiam com o fim do FIES. Agora com o crescimento do EAD e a quebra de resistência que a COVID trouxe (existia um preconceito contra EAD que acredito foi diminuído nesse “novo normal” e as pessoas viram que é viável sim), eles podem ser mais criteriosos na seleção dos alunos pagantes. Temos que ver as captações anuais de alunos como safra, as próximas safras tendem a ser muito melhores nesse quesito.

Ainda, no 2T20, pico da pandemia, no setor de educação que foi um dos setores mais atingidos além das aéreas, a empresa gerou caixa, Está com 3.7 bilhões, sem considerar o IPO da Vasta que vai entrar mais 2.1 bilhões no próximo trimestre, totalizando 5.7 bilhões.

Outra coisa que pessoal esquece de enxergar é que a base de alunos, em plena pandemia, praticamente ficou intacta. A evasão no presencial foi recompensada com entrada no EAD, ticket mais baixo, porém com melhor margem (custo mais baixo).

Além disso, EAD e ensino híbrido é o futuro. Curso de engenharia seria ótimo híbrido, aulas teóricas online sem perder tempo com deslocamento e estudando no meu horário e indo para os pólos fazer os laboratoriais seria ótimo! A partir do momento que o pessoal perceber que isso é escalável e em massa, COGNA explode.

Sem mencionar que muitas escolas simplesmente não conseguiriam dar aulas não fosse o Plurall (dentre outros apps claro). Cogna salvou muitas pequenas e médias escolas privadas por aí…

A Cogna bem poderia decidir não finalizar o PEP e não fazer a provisão gigante que fez, dado que a provisão de 4T19 e 1T20 já foram acima da média? Poderia, se excluirmos isso, ela teria dado lucro nesse trimestre… porém, ela aproveitou um balanço que já seria medíocre por conta da pandemia e aproveitou para fazer uma bela de uma limpeza.

Das quatro linhas de negócio, duas cresceram, uma ficou no zero a zero e a Kroton deu prejuízo por conta do presencial e fim do PEP. Mas a Kroton tem diminuído nos últimos anos no peso das receitas da Cogna. É grande ainda? É… mas a gestão sabe que precisa fazer o turnaround e eles irão fazer, limpando e fazendo M&A com cursos premium. E de M&A a empresa sabe fazer… sentando aqui na poltrona com pipoca para ver as próximas compras deles…

muito legal sua colocação. Outra coisa que acho interessante é que imagina que toda essas crianças e adolescentes que estão crescendo que tudo que eles fazem são online ainda mais agora no pós pandemia, as chances da COGNA implantar todos os projetos e ter sucesso é muito grande.