Com todo respeito, mas eu discordo. Se não fosse o COVID nada disso estaria acontecendo. Ela está sofrendo com uma situação de força maior, totalmente imprevisível e inevitável. Só deu azar. Setor dela e o de turismo são os q mais sofrem nessa pandemia.

2 curtidas

Desembarquei pelo custo de oportunidade de capital…posicao era pequena e vaj demorar mto pra retomar …alem de que o setor esta passando por uma mudanca estrutral

2 curtidas

Os demonstrativos de resultados não amparam tua tese.

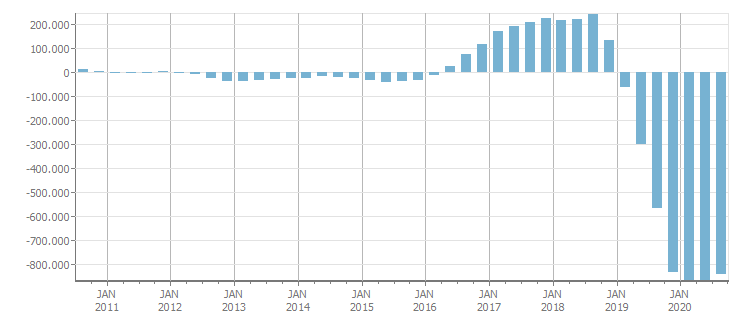

Veja que a coisa começou a ficar ruim para COGN quando nem se sabia que a Covid viria a existir.

9 curtidas

COGN endividou-se para expandir. Deu ruim por enquanto. Pode ser que reverta mais para frente.

3 curtidas

Amigo, Covid no início de 2019?

1 curtida

Até o fevereiro de 2020 a Covid não teve nenhum impacto na economia brasileira.

Estava tudo funcionando normalmente.

1 curtida

Eh vero, errei a análise aqui na data.

…mas a queda no lucro ocorrida entre 2018-2019 foi por conta da falta de sinergia com a somos, fechamento de alguns locais, acordos de demissões, etc …e depois veio endividamento da se expandir e pagar algumas dessas despesas.

…ela deu muito azar de ter o COVID em seguida. Poderia já tá comendo alguns frutos .

2 curtidas

Então. É exatamente isso. COGN plantou, mas está difícil de as sementes germinarem.

Concordo que a Covid tornou tudo muito mais difícil pra ela.

Há boa possibilidade de ela reverter, mas é um caso preocupante.

O pior de tudo é que ela ainda tem boa saúde financeira, tem boa liquidez corrente.

Se ela vier a morrer, não será morte rápida. Vai passar muito tempo na UTI.

Precisa dar um jeito de reverter os prejuízos e voltar a lucrar.

3 curtidas

Tem razão. Ela plantou mas de cabeça para baixo.

Daqui a alguns anos vai sair lá na China !!! Kkkkkkk

5 curtidas

Faz isso não. Tem que dar uma esperança pra galera.

3 curtidas

Desencanei dela, tomei -40% na posição. Melhor agora do que chorar mais depois.

A grande aposta era o EAD, não vingou como queria. Concorrência foi mais rápida e forte na migração pro EAD, ainda não vi o aumento de market share da cogna no segmento de EAD. Talvez a Platos mude isso.

Agora começa a afinar o discurso para o “marketplace” da educação, isso pode ser um ralo grande se não for bem gerido, vide outras plataformas como uber, b2w e etc. Para esse modelo ser sustentável, precisa de efeitos de rede, ainda não vejo qual ponto isso será rentabilizado forte para a cogna.

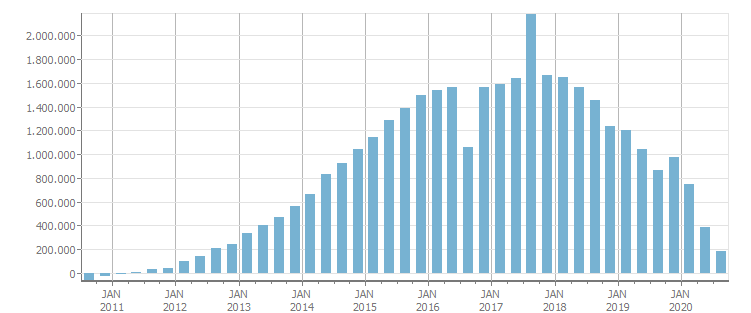

O peso da alavancagem financeira não é trivial, vai pressionar o balanço dela por uns bons trimestres. Ok, ela “desalavancou” com o IPO da vasta, follow on do ano passado e uma geração de caixa em 2020 (menos investimentos em capex) e está com uma posição de caixa bem alto, mas ela não tem muita margem para aquisições e compras sem antes endereçar isso adequadamente.

Vi a gestão tomar um erro muito grande, na negação da fusão com a Estácio pelo Cade, afobou em adquirir o grupo Saber por um preço além do ideal. Resultado é intangíveis provavelmente inflados no balanço, não duvido ela fazer ajustes nos próximos trimestres de reavaliação desses ativos, pode vir prejuízo contábil por conta disso.

Desse cenário, não vejo ela como ação de dividendos tão cedo e nem como growth por um tempo. Vai ficar na UTI por um ou dois anos ainda. Volto nela mais tarde quando o time de gestão endereçar melhor esses desafios.

7 curtidas

Até lá tem outras small caps muito mais atrativas debaixo do radar… especialmente as exportadoras.

1 curtida

pra mim foi isso mesmo…

A COGN3 sempre foi uma empresa com foco em crescer crescer crescer, principalmente com aquisições… quando o CADE negou a junção dela pra Estácio ela viu que a avenida no ensino superior estava fechada. Assim, resolveu botar o pé pra ensino básico.

Tomou uma dívida grande pra colocar outra empresa pra dentro, acreditando em crescimento e sinergia… A sinergia demorou pra chegar… o FIES foi acabando, tanto que ela teve que começar a financiar os alunos… no topo disso veio o Coronavírus que obrigou a educação presencial dela, a vaca leiteira do grupo, a parar… aí complicou…

4 curtidas

Gestão navegou confortável demais no FIES e aquisições, ficou mal acostumada com o mar calmo. Essa fonte secou, migrou pro EAD sem focar em melhoria de qualidade dos cursos ou avançar no segmento premium (engenharias, direito e medicina) como as outras do setor. Se o EAD deles não tem diferencial de qualidade, na concorrência de outros, prevalece a guerra de preços. Ticket mais barato com margem mais alta mas que ainda não compensou a sangria do presencial.

2 curtidas

Concordo com boa parte do que foi dito, mas a empresa deve possuir alguns imóveis para passar pra frente para algum fii ou mesmo para abandonar os cursos presenciais menos rentáveis e fazer um pouco mais de caixa para enfrentar a crise. Acredito que o investimento na educação básica seja mais rentável, haja vista que o gasto com colégio de qualidade hoje em dia, na maioria dos casos, supera o gasto com universidades privadas e o gasto com colégio não é tratado pelos pais como supérfluo, pelo contrário, há um esforço tremendo para arcar com educação de qualidade para os filhos. Então, se a mudança de enfoque da Cogna der certo, o ativo, passado a pandemia, pode ter muito valor a destravar.

2 curtidas

Talvez seja ação para especulador. Desconfiei qdo vi influenciadores indicando…

1 curtida

Fico de fora por causa do setor e custo de oportunidade, correr o risco de deixar outras smallcaps escaparem pode ser prejudicial demais. Não sejam torcedores, sejam investidores.

2 curtidas

ela já passou… o RBED11 é todo de imóveis dela…

O faed11 também é cogna, se não me engano, mas deve ter outros imóveis para passar pra frente.