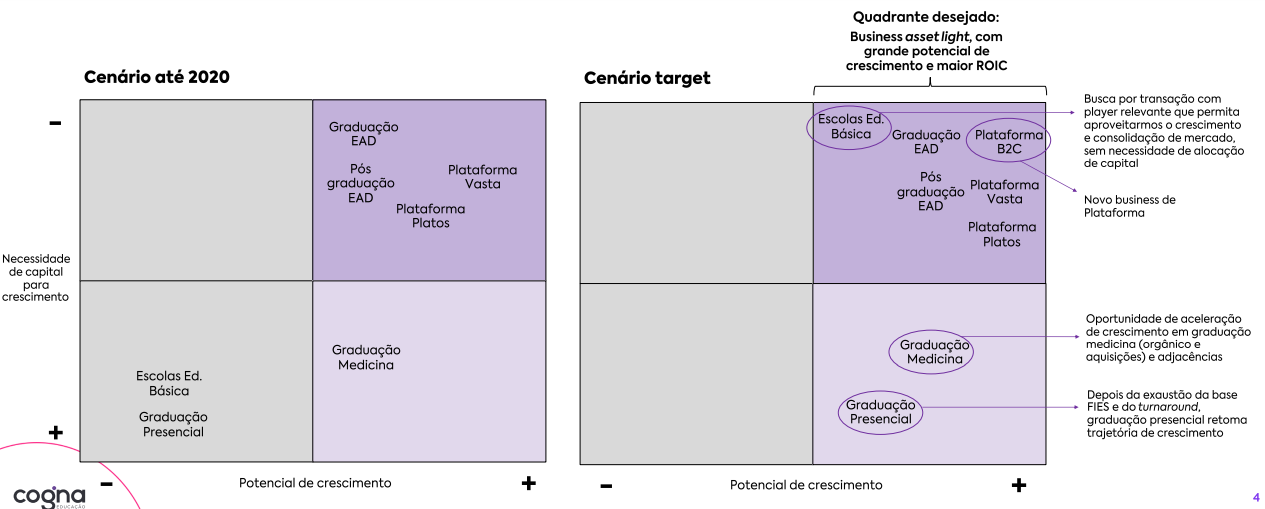

Comentários sobre Cogna:

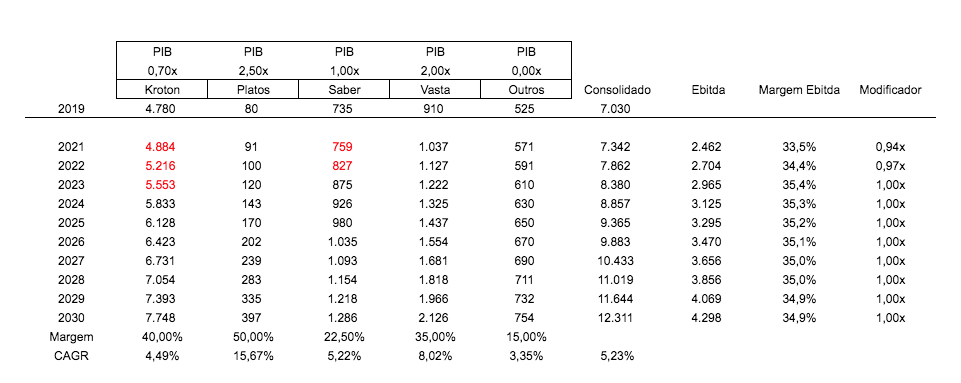

Não estudei a fundo cada uma das controladas, analisei superficialmente os releases, então o seu crescimento é uma suposição que pode estar bastante errada, embora não creia que isso afete significativamente o resultado. Para Kroton e Saber assumi que os anos de 2021, 2022 e 2023 seriam de uma recuperação do patamar atingido em 2019, enquanto as demais seguem seu ritmo.

A partir disso, as empresas crescem a um múltiplo do PIB. Alto crescimento foi dado a Platos, que parece ser a queridinha da empresa e assumi um ritmo de crescimento mais robusto para Vasta.

Se houver críticas a respeito, me deixem saber.

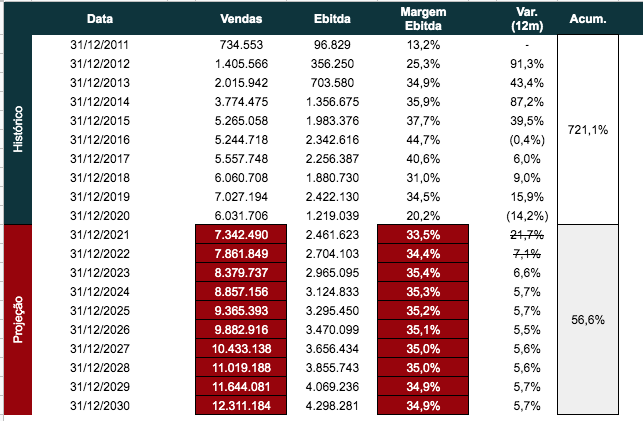

O resultado disso tudo é um crescimento ok, muito em linha com o PIB:

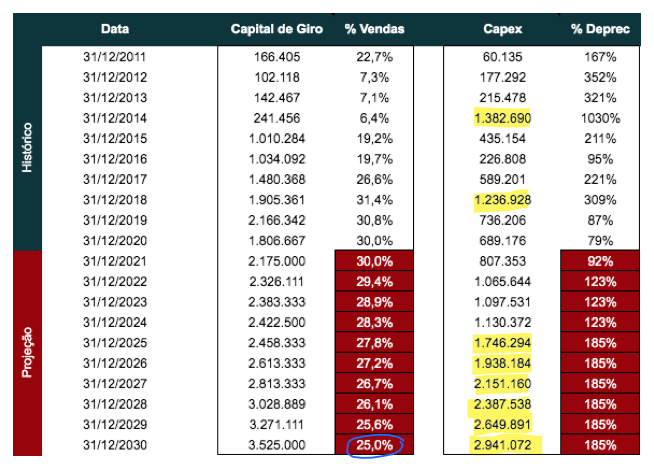

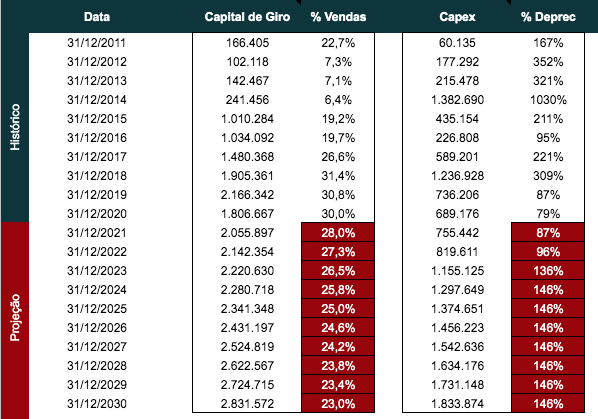

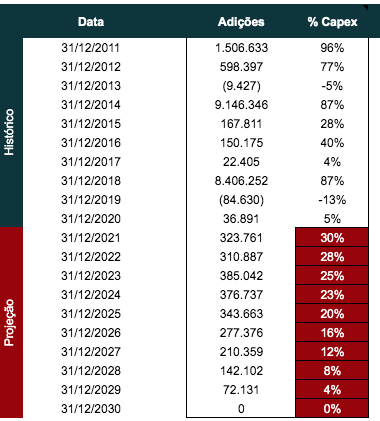

Agora vem a parte complicada, para sustentar esse crescimento, assumindo que a empresa não eleve sua rentabilidade até a lua, será preciso investir em ativos reais, e quando digo investir, digo em um patamar sem precedentes para qualquer empresa do setor.

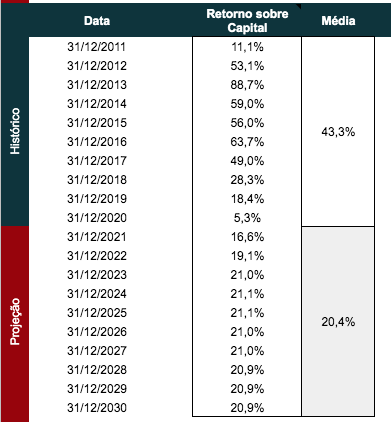

Não é fácil investir 1,5 bilhões ao ano. Talvez a empresa não preciso tudo isso, mas cedo ou tarde é preciso alinhar crescimento e investimento, pois um não anda sem o outro. Uma coisa que acredito que esteja no caminho da empresa, é a redução do Capital de Giro, principalmente com a redução das linhas de financiamento. De toda forma, em 2019, após a compra da Somos, a empresa reportou um ROC de 18,4%, vinha bem melhor até então. Mas nesta nova realidade, será uma média de 20,4% realista? Se errar por muito o valor da empresa vai lá para baixo ou lá para cima. Capital de risco, chamaria.

O grande problema são as aquisições. O histórico da Cogna é de formiga que engole elefante e esse é um dinheiro do cassino, uma aposta quase aleatória, podendo surgir bombas ou excelentes surpresas. Esta na natureza e também é uma necessidade da Cogna realizar aquisições. Provisionei 2,5 bilhões em ágio num período de 10 anos. Isso é relativamente pouco. Dependendo do negócio que é fechado, esse valor de ágio representa 70, 80, 90% em comparação aos ativos líquidos adquiridos.

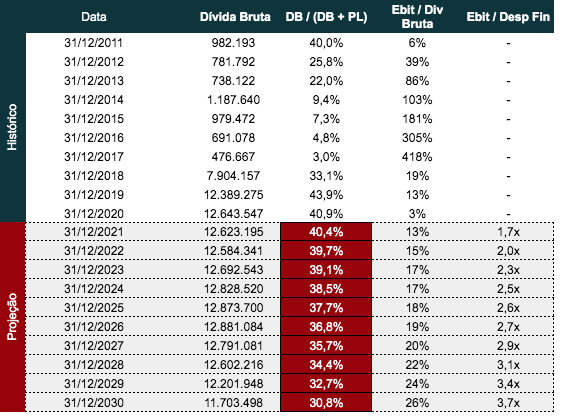

Onde isso vai mais impactar é na trajetória da dívida. Neste ritmo, consegui trazer a COGN para uma média de mercado, um pouco acima ainda, só é preciso saber se esta é uma meta da empresa. Pois deveria ser, a cobertura da dívida dela não corresponde ao rating que lhe é atribuído, além de ser baixo para uma empresa de natureza cíclica.

Confesso que o preço alvo gera muitas incertezas. Para quem investe na empresa ou pretende investir, meu conselho seria pesquisar profundamente sobre quem são os gestores da empresa, olhar com mais atenção cada aquisição ou fusão que foi feita. Cogna é uma holding, esta é sua essência. Até imagino que o crescimento a todo custo que a empresa buscou tenha tido a finalidade de chegar a este ponto: é um ativo de educação em mercados emergentes, país: Brasil. Exigiria uma boa margem de segurança, o valor da empresa vai depender dos seus investimentos, que não são tão óbvios nem tão fáceis: pode valer muito mais, como todo o valor da empresa pode ser destruído em maus negócios.

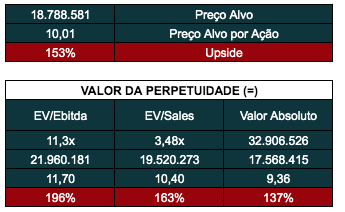

Minha estimativa de preço alvo:

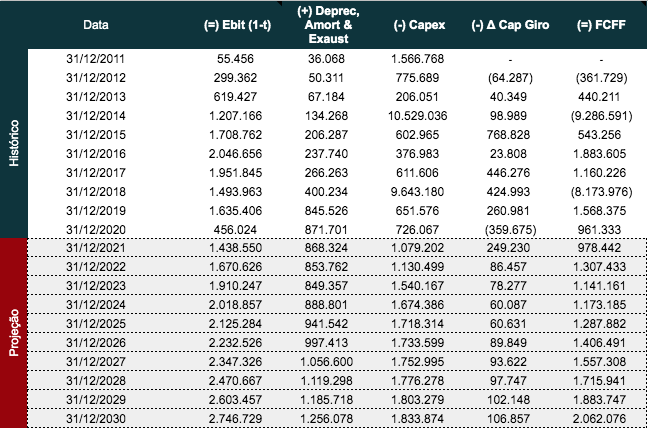

O Valor Absoluto representa a perpetuidade sendo substituída pelo PSBe com os dados projetados de 2030, sendo que teve o deságio do patrimônio líquido. O EV/Ebitda é a própria média mensal de COGN entre jan-17 e dez-19. O EV/Sales é a média dos últimos cinco anos do setor de educação em mercados emergentes. O Fluxo de Caixa merece um capítulo a parte é conforme segue:

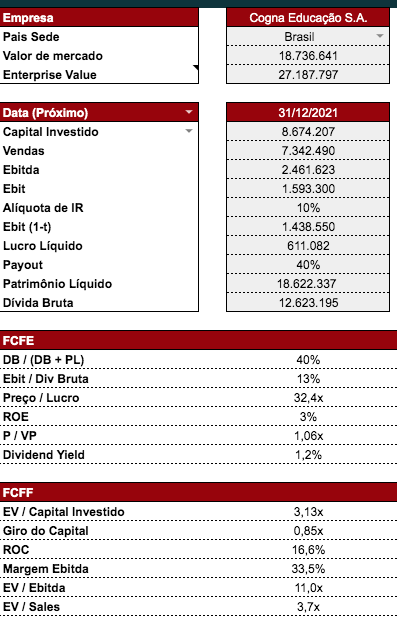

E alguns dados da empresa no seu valor justo de R$10 por ação:

Se alguém me perguntasse se compraria Cogna: não, não compraria, não é um negócio previsível a longo prazo, é 100% dependente de gestão, realizou diversas emissões ao longo dos anos, se colocou em uma situação difícil com a compra da Somos. Não acho que valha a pena por preço algum, principalmente se há outras oportunidades com upside semelhante. De toda forma, ninguém pode negar que há uma boa margem de segurança para essa ação.

O menor valor justo foi pouco acima de R$9 e o maior foi próximo a R$12. A última cotação da empresa estava em R$4,03 quando escrevi este texto.