Gostaria da opinião de vocês, se acham que a Cogn tem chances de voltar a subir?

Fiz algumas aquisições ano passado, porém estou no prejuízo com ela (50%).

Estou em dúvida se mantenho ou assumo o prejuízo vendendo e investindo em outra ação.

Nem posso falar pq to mais de 90% do meu capital em COGN3 + opções longas, mas não vendo nesses valores…

3 curtidas

9 curtidas

2 curtidas

DI + 2,6% e DI + 2,95%, se conseguirem vender tá excelente rating de cogna n deve estar grandes coisas…

1 curtida

Rating AA+(bra), segundo a última revisão da Fitch

2 curtidas

Sexta feira 13

13 curtidas

Fim do quê? Da empresa, dos resultados ruins?

5 curtidas

Fim da espera ahahhhah

2 curtidas

A dívida continua a aumentar, mas tb não tem como diante do COVID. Contudo, ele deu umas ajustadas, reorganizou. Não vi se tao ruim assim. Agora com as coisas se normalizando, deve se ajeitar.

2 curtidas

#COGN3 - Risco de solvência fora do radar + bom resultado

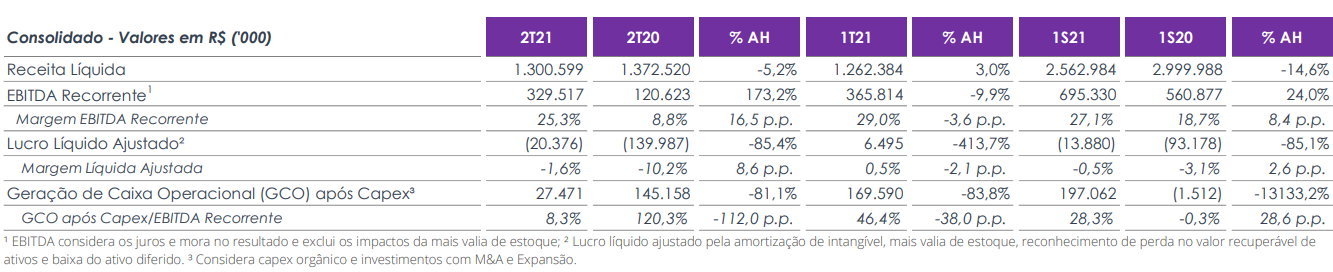

Em linhas bastante gerais, achei que Kroton demonstrou boa capacidade de reação, com maior parte da perda de faturamento do ensino presencial compensada pelo crescimento do EAD. Sem grandes novidades em Platos e Saber, apenas fiquei marginalmente incomodado com o resultado de Vasta. Independentemente das peculiaridades de cada unidade de negócio, em termos consolidados achei o resultado veio de acordo com o consenso (sem surpresas). É óbvio para todos que a companhia não viveum bom momento, mas penso que estão manejando bem.

Alguns destaques operacionais, começando por Kotron:

- Base de alunos praticamente estável, mas com óbvio aumento da participação do EAD. Esse movimento está em perfeita consonância com os objetivos manifestados pela empresa, cuja estratégia é concentrar no presencial os cursos com maior LTV e/ou que efetivamente demandam o presencial.

- A grande vantagem é que a margem do EAD é maior e o capital investido é menor, ou seja, gera maior ROIC (retorno sobre capital investido). Por outro lado, como o ticket médio é menor, o efeito líquido é de uma empresa menor, porém mais lucrativa (diminui a margem, mas “garante” um lucro mais presumido, digamos assim).

- Sobre a Platos:

Esta ficou com receita praticamente estável a/a. Optaram por descontinuar a oferta de pós presencial. Dessa forma o que há é uma mudança de mix com incremento do online. Como consequência, receita subiu 3%, custos cairam 40% e a margem bruta girou em torno de 96%. - Sobre a Saber:

sentiu um pouquinho mais em função da maior evasão na comparação anual, reflexo da pandemia. Receita -3%, Custos +16%, Lucro -21%, EBITDA -72%. Pura e simplesmente alavancagem operacional. - Sobre a Vasta (deixou a desejar)

O crescimento de receita foi bom e me agrada bastante o caráter de recorrência dessa operação. Entretanto, o crescimento de custos em razão da maior estrutura mais do que compensou crescimento de receitas. Perdeu margem, e portanto, as despesas administrativas cresceram bastante na comparação anual em razão de:

(a) de desonerações que se viam em vigor no 2T20

(b) das estruturas adicionais constituídas em função da abertura de capital

Além disso, a pior situação dos clientes ensejou a constituição de maiores montantes de provisões para créditos de liquidação duvidosa. Tudo isso considerando EBITDA negativo da ordem de R$20 milhões.

Conclusão: - Vale ter em mente, de qualquer forma, que no acumulado do ciclo 2021 (4T20 até agora) a unidade gera EBITDA positivo de R$173 milhões.

- Enfim. Achei o resultado bom! O fato de Kroton estar segurando bem é um alento muito importante, que mitiga a principal fonte de preocupação com relação à companhia. Eu diria que o paciente está estável e apresentou sinais de melhora no quadro. Porém, é um case que vai levar tempo pois precisa de escala para recuperar o prejuízo advindo da pandemia. (Análise feita por Macro Trading Desk)

13 curtidas

Meus sinceros votos para os acionistas de CONGA LA CONGA nos próximos tempos… que seja o início de um “W” esse setembro ehehheheh

7 curtidas

mas se fechar com força abaixo desses R$3 quem segura?

1 curtida

Ah, aí complica hein, alvo aqui de queda tá em 2,51… mas pode ter alguma boa alma que vendo nessa faixa do 2,99 compre a rodo… tem que ligar pro rapaz da mídia lá falar que conga é 5 ao menos pra dar uma levantada na moral, mas vamos pensar que pode vir um w de presente…

3 curtidas

olha esse gráfico semanal, perdeu feio a mínima do auge da queda na pandemia. Fazendo a projeção de Fibo na perna de correção após recuperação da bolsa (MAR/2020) da que podemos chegar entre R$2,48 e R$1,77

5 curtidas

Concordo com vc, podemos chegar nesses 2,50, o 1,77 pra mim fica meio exagero, mas… se for abaixo de 2, devo aumentar mais ainda a posição que já não quero mexer. Esse mês já vou aumentar via puts que lancei um kilo no 3, 40 e no 3,50…

1 curtida

eu agora estou segurando a mão e fazendo alguns booster em caso de alguma subida rápida, é possível o pessoal manter para baixo para o tempo passar e depois recomprarem as COGNC40, tubarão vendeu forte entre R$1,30 e una R$0,80 e já esta valendo a pena pra eles começar a fechar a posição. Vou acompanhar essa série de perto pq até ano que vem ela deve guiar o preço de COGN3

2 curtidas