Fiquei confuso agora, não seria o inverso?

Múltiplos altos --> empresa parece cara devido ao lucro baixo (por estar na baixa do ciclo)

3 curtidas

Entendo a razão dos que compram, mas não aprecio empresas com P/L negativo, muito endividadas, etc.

Neste segmento RANI3 me parece bem melhor.

1 curtida

Não tem nem cabimento incluir Irani nessa conversa.

1 curtida

Olá sou novo no fórum e estou começando a investir em ações, estou a 2 meses comprando, e também procurando estudar entender melhor. Os investimentos seriam a longo prazo.

Caso alguém tenha alguma indicação para aprofundar os estudos sobre ações e mercado.

Vou postar minha carteira é bem pouco que possuo, nome da ação e quantidade na frente.

Podem criticar dar dicas…

Obrigado

BBDC4 - 1

BBSE3 - 1

BIDI4 - 1

CSAN3 - 2

CYRE3 - 1

ELET6 - 1

HAPV3 - 1

ITSA4 - 6

SAPR11 - 2

TAEE11 - 2

TRIS3 - 1

TRPL4 - 2

WEGE3 - 1

1 curtida

1 - Recomendo você a não diversificar tanto, principalmente enquanto n tem mt capital, com tanta diversidade, quando algum papel que você tem valorizar, o lucro vai ser mínimo.

2 - Recomendo você a estudar as empresas antes de comprar, existem diversos sites que lhe fornecem toda uma análise da empresa.

3 - Compre papéis de setores que você se identifica e sente confiança em ter na carteira, para não correr o risco de soltar com qualquer queda que existir no mesmo.

4 - Caso queira alavancagem, que é o recomendado para uma carteira pequena, procure fazer alguns termos qnd enxergar uma boa oportunidade.

3 curtidas

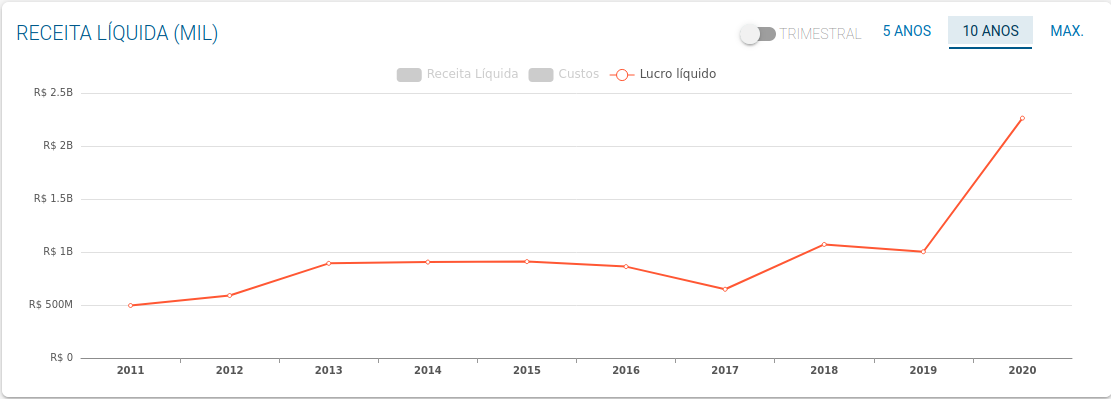

O exemplo da RANI exemplifica o porque e o como da KLBN performar bem apesar dos indicadores que você citou. A KLBN não é tanto uma empresa de commodities, apesar de ter investido muito em celulose recentemente, assim como RANI também não é, são empresas com fluxos de caixa estáveis. Em essência, são duas empresas muito parecidas mas em escalas diferentes. Agora repare que KLBN, independente do lucro ou prejuízo, tem um ótimo histórico de dividendos. A empresa apresenta prejuízo, investe e ainda paga dividendos. A resposta seria: é óbvio, o que importa é a geração de caixa, o prejuízo é devido a variação cambial. Em partes. Agora, para se ter uma idéia, metade da dívida da KLBN é apenas variação cambial acumulada. Mas então por que com RANI não deu certo? A idéia é a mesma e a empresa não cresceu nem pagou dividendos. Não deu certo com RANI por causa dos vencimentos, para ser bem direto. A KLBN pega uma dívida em dólar de 10 anos, com amortização no vencimento, quando chega a 3 anos de pagar, pega outra, paga a primeira e vai rolando eternamente, como se fosse nosso governo, apenas tentando manter os índices de endividamento abaixo das covenants. Com a Irani não deu certo porque eles não conseguem a mesma qualidade de dívida. O duration é mais curto, as amortizações são constantes, mesmo que os juros ainda sejam baixos, isso mata a capacidade da empresa investir ou pagar dividendos. Eles tem dívida, mas para eles a dívida não é uma abstração, é uma conta ao final do mês. Então depois de uma década ou não sei quantos anos, a RANI decidiu esquecer essa história de dívida, levantar dinheiro no mercado (OPA) e hoje os seus indicadores estão bem melhores nesse sentido. Para concluir, também não gosto desse modelo da KLBN, mas funciona, é inegável, só não entendo como juros maiores no mercado local ou travas cambiais não compensariam 15 bilhões de variação cambial acumulada. A empresa entende que sim, que como suas receitas são em dólar, as duas coisas andam juntas. Concluindo, indicadores são uma primeira análise, é como analisar alguém pela aparência, é precisao pegar o bisturi e pesar os órgãos.

8 curtidas

Acho que a Klabin vê como maior risco o dólar cair muito, e não o contrário. E prefere ter certa previsibilidade do que maximizar o lucro

2 curtidas

Se eu fosse você ficaria com BBDC4,BBSE3,Sapr11 (trocaria por SAPR4),TAEE11 e WEGE3, venderia o resto e aumentaria nessas citadas, comprando até cada uma delas formar um lote de 100 cada, depois sim olharia outras, espero ter ajudado.

2 curtidas

Boa noite, um amigo começou a investir e me pediu uma opinião sobre a carteira dele, achei um anto quanto arriscada, gostaria de opinião dos colegas:

SUZB3 - Um opção de dolarização eu considero uma boa empresa…

SULA4 - Uma empresa boa e parece estar descontada…

BBAS3 - Dentre os bancões o mais descontado

BKBR3 - Me causa dúvida sobre a retomada …

BOAS3 - Um mercado sem nenhuma barreira de entrada e dificilimo.

MBLY3 - Conheço pouco e é IPO

MODL11 - Não sei o que poderia ser melhor que o Banco Inter e outras corretoras…

MOSI3 - - Conheço pouco e é IPO

OPCT3 - Conheço pouco e é IPO

UGPA3 - Já pensei em investir, não que seja uma CIELO em 2017, mas me assusta um pouco

No seu lugar, acho que minha curiosidade teria feito eu perguntar ao amigo o racional dele para cada uma dessas empresas. Dessas todas, a mais interessante que acho é a SULA. BBAS também, mas esperaria pra comprar depois dessa última alta. As demais, nem olharia. Tem umas nessa lista que eu nem conhecia.

Vai depender do “estilo de investidor” que seu amigo é, eu particularmente invisto no setor de commodities por conhecer a área e entender o que as empresas fazem, como geram lucros.

Agora, essas empresas de tecnologia que fizeram ipo etc. é preciso paciência e muito conhecimento para estudar, porque sim, quando se fala em tecnologia, todos os anos surgem novas ideias, empresas etc.

Ele entrou na bolsa ano passado e o racional dele é basicamente um otimismo sobre as operações das empresas…ele tentou pegar tendências imagino… mas a maioria da carteira não está provada… por isto achei arriscada e falei pra ele começar devagar e com empresas mais provadas pelo tempo… eu descartaria todos os IPOs… e ele pode até ter uma boa rentabilidade mas acredito que se tiver é mais por sorte do que por conhecimento…

2 curtidas

Destas aí, no momento, eu só compraria SULA e BBAS.

Tenho um amigo que entrou mais ou menos assim, lendo os relatórios da Empiricus, apostando em altas, com o tempo ele foi até se aprimorando mais. Cada um segue um processo. Se você se importa, dá um bom livro de presente, vai ser mais produtivo no longo prazo que qualquer dica ou conselho sobre ações.

Já mandei um monte de material pra ele, mas acho que essa subida repentina da bolsa deixou muita gente mal acostumada. Eu estou aumentando caixa desde novembro do ano passado e fazendo so manutenção da carteira.

5 curtidas

Olá gente, boa tarde :D, andei montando essa carteira, analisando as empresas. O que acham dela?

Parece que você pegou as empresas que subiram mais nos últimos meses e montou a carteira. Não que seja ruim as opções, mas não é toda hora que a cotação dispara e fica disparando para sempre.

2 curtidas

Não vejo atratividade em TAEE nesse preço. Ela está negociando a 13 vezes o lucro de 2019, patamar alto pro setor. Uma hora a festa do IGPM/IPCA acaba, chega a ser gritante que esse patamar não é sustentável no gráfico

UNIP e VALE são cíclicas, vai estar pegando o bonde já andando. Pode dar certo ou não

WEGE eu esperaria o resultado, acho que vai surpreender negativamente. A empresa está esticada demais a menos que o lucro continue subindo, o que não parece favorável com a derretida do dólar. O resultado flat no 1º tri já bastou para cair 20%

4 curtidas

Só uma observação: tem quase 1 bi de RAP da Taesa pra entrar em 6 projetos. No mínimo 4 deles serão entregues pra logo. Eu não me preocuparia com Taesa. O cara não vai ter muito ganho de valorização da ação daqui pra frente, mas provavelmente não vai grandes perdas e vai receber um caminhão dividendos.

6 curtidas