Boa carteira de ações, se estiver com lucro em TRXF11 eu venderia e alocaria em vários fundos de papel próximos do VP e com alguma proteção à inflação (DEVA11, NCHB11, FLCR11, RECR11, GCRI11, AFHI11, RBRY11). Fundos de tijolos devem sofrer um pouco mais que papeis com a reversão da selic…

2 curtidas

O que você acha de SULA11 , sempre tive má vontade com esta empresa mas preciso reforçar o setor se seguros… e estou achando ela bem atrativa.

2 curtidas

Eu resolvi editar porque meio que perdi o interesse na questão.

O colega que escreveu abaixo não é louco. Eu é que editei o meu post. Perdão. hahah

2 curtidas

Deixaria tudo mais próximo de 5 por cento num movimento bem simples. Partindo da premissa que isto não vai lhe trazer prejuízo ou desconfigurar um planejamento tributário.

Venderia todas as posições abaixo de 3.8%…

Engordaria BBAS11 e SULA11

Emagreceria NEOE3, TSA4, AEE11.

No geral a carteira continuaria bem diversificada e com um bom elenco.

Tenho essa mesma má vontade com a empresa, talvez por ter gasto tempo e energia analisando GNDI. Agora não sei se ocorre em todos os sites, mas no Fundamentus está com um não recorrente, que verfiquei aqui gira em torno de 1,5 bi. Para simplificar, poderia atribuir um ROE normalizado de 15%.

Valor de mercado: 13.627

Patrimônio Líquido: 8.042

Lucro (estimativa): 1.206

P/L: 11,3x

P/VP: 1,69x

4 curtidas

Caros amigos,

Estou pensando em investir via holding em outros ativos a exemplo do que já faço com ITSA4 em vez de ITUB3. Em minhas análises eu localizeis para duas alternativas VALE3 - BRAP4 e MULTI3 - JPSA3.

Minhas dúvidas são:

- É vantajoso agir assim?

- Existem desvantagens?

- Que critérios devo considerar para investir na empresa ou na holding?

- Existem outros pares (empresa - holding) que valha a pena considerar?

Agradeço toda a ajuda.

Abraço

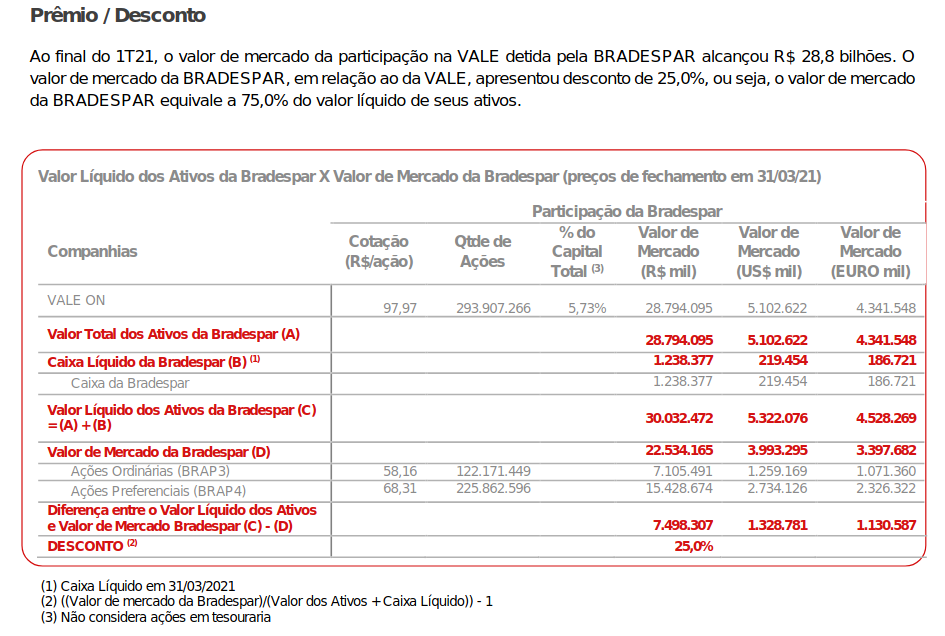

Eu fiz isso em relação à Bradespar. Melhor na relação P/VP, e nos proventos. Acredito que se reproduza tal situação na Itaúsa. Há um desconto nas holdings.

Toda holding vai ter desconto por causa dos custos extras e da bitributação dos proventos

Hoje os custos de uma BRAP4 parecem pequenos comparados aos resultados recordes da VALE, mas é uma empresa que já teve até dívida relevante, e isso pesava muito na época das vacas magras

3 curtidas

- É vantajoso agir assim?

É preciso analisar a composição da holding, mas em geral há o “desconto de holding”, que é um percentual que o mercado dá para a assunção desse risco um pouco maior.

- Existem desvantagens?

Sim, a holding possuirá uma administração própria e tomará decisões próprias, que eventualmente podem se desviar da idéia de simplesmente possuir uma controlada. Podem haver dívidas consideráveis ou outro passivos contigenciados que são específicos da mesma.

- Que critérios devo considerar para investir na empresa ou na holding?

O principal é assegurar que os ativos da holding não estejam quase todos sustentados por dívidas. Essas estruturas são montadas para manter o controle de uma empresa e muitas vezes falta capital.

Um exemplo:

Empresa X detém 51% das ações ordinárias da empresa Y, que representam ao todo 25% do capital total, isso lhes assegurá o controle.

Empresa X a fim de adquirir a empresa Y, assume uma dívida considerável, além disso é detida pela empresa Z, que detém 51% das ações ordinários da empresa X, que representam 25% do capital total.

Resumo da opera, é possível controlar uma empresa com cerca de 12% do capital total e ainda financiar boa parte dessa compra. É nesse sentido que é preciso entender qual a natureza e a essência da holding em que se está entrando.

Existem outros pares (empresa - holding) que valha a pena considerar?

Não recordo muitos, mas tem a MOAR, que te dá bastante de KLBN, UGPA e AGRO. Tem a GOAU que detém a GGBR. E podemos entrar em linhas mais tênues, como a Marfrig que acabou de adquirir 31% da BRFS. É preciso pesquisar, há mais casos por aí.

8 curtidas

Caros amigos,

Obrigado pela aula. Muito esclarecedora.

Gostaria de colocar mais uma dúvida. Qual a forma correta de se calcular o valor do desconto da Holding em relação à Empresa? Existe um número mágico a partir do qual o percentual de desconto se torna mais interessante?

2 curtidas

O P/L de uma holding considera como lucro o lucro de suas empresas - os gastos da holding? Se sim, comparar o P/L não seria suficiente para ver aproximadamente se a holding é mais vantajosa ou não?

1 curtida

Como citei no meu exemplo, o desconto não é dinheiro grátis. Por exemplo, BRAP4 em 2016 teve uma equivalência patrimonial de 800k, mas um lucro de 629k. Isso significa que ela comeu 22% do que você teria direito como acionista direto da VALE. Nesse caso, um desconto de 15% seria um péssimo negócio, e não dá para saber o futuro nem o que essa camada extra de burocracia dos controladores das holdings vão fazer amanhã, então ainda precisa ter um prêmio de risco

Você vai achar isso em todos os RIs decentes de holdings

7 curtidas

Pessoalmente, só vejo vantagem quando há uma grande diferença de valor entre os ativos líquidos da holding e seu valor de mercado. Nesse caso, a tese de investimento é essa diferença por si só. A abordagem do desconto, de comprar y através de x porque é mais barato já me rendeu prejuízos no passado, então tenho o pé atrás.

1 curtida

Jpsa3 é do Iguatemi, não?

Acho interessante essa estratégia apenas quando tem uma distorção grande nas cotações…

3 curtidas

Hoje vi lá em “avisos de compra e venda” alguém mencionar Klabin.

Aí me lembrei de uma pergunta que queria ter feito já há algum tempo sobre Klabin e Suzano.

Quando olho os dados fundamentalistas de Klabin e Suzano eles me parecem bem ruins no geral.

Quem tem ou já teve Klabin e/ou Suzano qual é o racional fundamentalista?

1 curtida

Eu não sei o que você quer dizer com “dados fundamentalistas”. Eu imagino que você esteja se referindo exclusivamente a indicadores (p/l, ROE etc etc). Se for isso, não tem nem como você cogitar comprar essas empresas. Elas nunca vão passar nos “filtros”.

Eu não tenho nenhuma das duas no momento, mas já tive Klabin. Na época, eu comprei o projeto de expansão e a capacidade de a empresa gerar valor com o dinheiro do acionista. É basicamente isso. Não tem como querer comprar Klabin com endividamento baixo. A empresa não é assim. Ela se endivida, mas vai lá e lança uma Puma 2 e passa a operar com maior capacidade produtiva, menor custos, mais sinergias etc. A empresa tem 122 anos de experiência, é referência nos setor e o mercado de atuação é extremamente confiável. A Suzano é literalmente a maior produtora de papel e celulose do mundo.

Eu não estou mais por dentro dos projetos da Klabin e sei menos ainda sobre a Suzano, mas em geral, quem as compra acredita nos projetos em andamento, na perenidade do setor e em um potencial bom ciclo de commodities.

4 curtidas

Empresa cíclica funciona assim, tem que analisar fluxo de caixa. Agora que o ROE da VALE tá em 27% e o P/L em 10, é o pior momento possível para comprar e carregar

Se você olhar a ADR da Suzano, ela teve desempenho superior a outras large caps brasileiras. Aqui só a SUZB5 tinha liquidez, e esse histórico se perdeu, então muitos gráficos não mostram o quanto a ação andou

1 curtida

Empresas cíclicas você compra olhando fluxo de caixa e com os múltiplos lá em cima. Vende quando os múltiplos estão lá em baixo.

São as produtoras de celulose de menor custo no mundo.

E tome cuidado em avaliar só indicador. Elas tem dívida em dólar como hedge natural para as receitas, então quando o dólar sobe muito o balanço fica todo bagunçado.

1 curtida