Döhler S/A elabora produtos que mesclam tendências e preferências do consumidor, entregando qualidade para cama, mesa, banho e decoração.

A empresa tem mais de 139 anos de história, 100% nacional, e conta com aproximadamente 3.000 colaboradores, fabricando diariamente artigos variados para o lar e tecidos para as indústrias moveleiras e de colchões, além de enxovais corporativos e soluções para o setor hoteleiro e hospitalar.

- 200 mil m² de parque fabril, na cidade de Joinville

- 1.400 toneladas de tecidos produzidas por mês

- 858 milhões de metros de fios todos os dias

- 12 mil artigos com características próprias

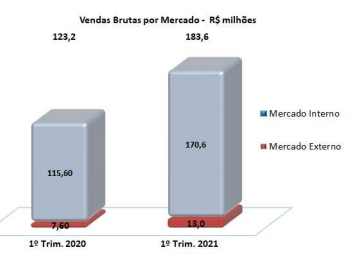

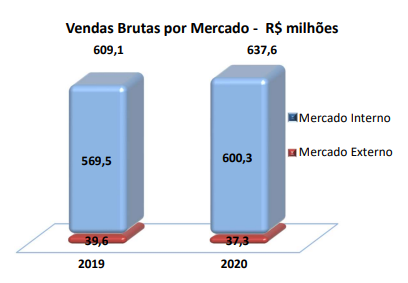

A empresa teve uma grande mudança nas vendas, pré crise de 2008 as exportações respondiam por 60% da receita. Hoje as exportações tem uma participação muito pequena na receita.

A sua principal matéria prima é o algodão, que apresentou fortes altas até 2018, e depois recuou. Ano passado o preço caiu bastante, o que levou agricultores a darem preferência pela soja. Como o preço do algodão já mostrou recuperação, as safras para este ano tendem a ganhar terreno.

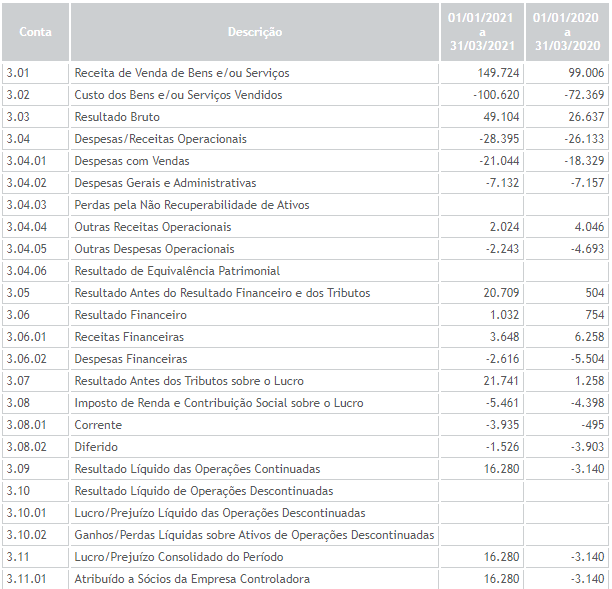

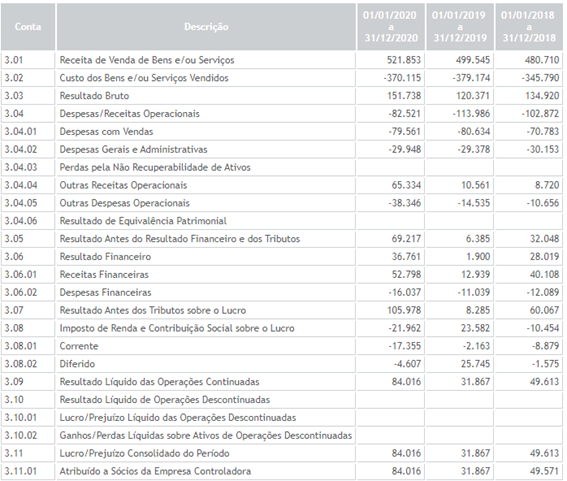

Na DR temos afetando positivamente a ação judicial referente a exclusão do ICMS na base de cálculo do PIS/COFINS, impactando em torno de 50M em Outras receitas, e em torno de 30M no resultado financeiro deste último trimestre.

Por outro lado, tivemos afetando negativamente em torno de 40M de aumentos de tributos a pagar.

Excluindo estes efeitos, a empresa teve um lucro liquido ajustado no 4T 20 em torno de 36.2M

Os dois primeiros trimestres de 2020 foram bem impactados negativamente pela epidemia. Já nos 2 trimestres seguintes, ficou nítida a recuperação da empresa. Fazendo um ajuste no lucro liquido anual, temos um valor em torno de 58M, o que daria 0,77 de lucro por ação.

Neste valor ajustado, temos como preço alvo:

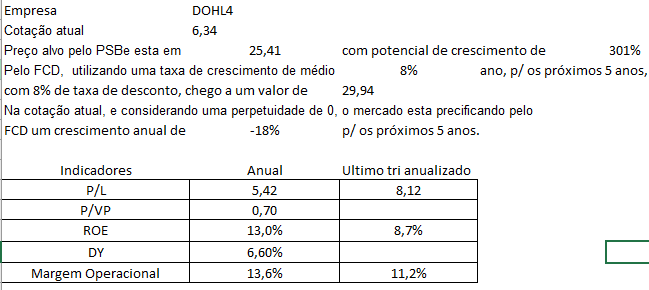

Empresa DOHL4

Cotação atual 5,60

Preço alvo pelo PSBe está em 19,80 com potencial de crescimento de 254%

Pelo FCD, utilizando uma taxa de crescimento de médio de 12% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 19,24

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo FCD um crescimento anual de -10% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 7,30 | 2,93 |

| P/VP | 0,65 | |

| ROE | 8,8% | 22,1% |

| DY | 8,11% | |

| Margem Operacional | 8,1% | 16,1% |

Outro cenário, já pensando no pós epidemia, creio que o resultado do 3T 20 seja um bom guia, um lucro liquido em torno de 20M. Anualizando este temos 80M, e projetando o crescimento de 8% ano, que daria um P/L de 5, e chego a estes valores de preço alvo (que deram valores bem próximos a cotação ON hoje):

Empresa DOHL4

Cotação atual 5,60

Preço alvo pelo PSBe está em 23,48 com potencial de crescimento de 319%

Pelo FCD, utilizando uma taxa de crescimento de médio de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 22,48

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo FCD um crescimento anual de -17% p/ os próximos 5 anos.

Resumindo, Dohler é uma empresa com uma estrutura financeira tranquila (baixo endividamento e alta liquidez corrente), que mesmo com um payout baixo (mínimo de 25%) está gerando um elevado DY, e tem um grande potencial de valor e de crescimento.

- Observações importantes sobre fatores de risco:

Estou considerando no preço alvo tag along de 100%. Porém a empresa não tem tag along diferenciado para as ações PN. E somado ao fato de ser um small cap, isto gera um maior risco ao ativo. Por outro lado, os acionistas controladores da empresa também possuem uma grande quantidade de ações PN, o que gera um certo “conforto” para investir.

Olhando a diferença de preço nas cotações ON x PN fica claro que a PN pode ficar anos com a cotação “parada”. Pela falta de governança e baixa liquidez, dificilmente um institucional entraria em peso, deixando a possível tarefa de valorização para investidores menores. Com um DY elevado, este fator tempo é minimizado.

A liquidez da empresa é baixa. O volume financeiro médio diário negociado é de 60k. E tem uma ordem de venda de 100K de ações do Credit Suisse no book a 6,00.

Se a epidemia gerar novas ondas, e a crise no país se agravar, é provável que o lucro anual volte a cair para algo entre 35M a 25M.

Outro fator de risco é o preço do algodão apresentar uma forte alta no curto prazo, pressionando os custos da empresa. A empresa já faz opções de compras com preços pré estabelecidos para o ano, visando diminuir este impacto no curto prazo.

Montando agora um cenário pessimista, estimando um lucro liquido anual de 30M, com isso temos no preço alvo:

Empresa DOHL4

Cotação atual 5,60

Preço alvo pelo PSBe está em 16,82 com potencial de crescimento de 200%

Pelo FCD, utilizando uma taxa de crescimento de médio de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 8,43

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo FCD um crescimento anual de 6% p/ os próximos 5 anos.

- Outros fatores que poderiam impulsionar o preço da ação:

A empresa pode aumentar o seu payout, visto que tem bastante espaço para isso, e o que geraria um DY ainda mais elevado.

Mudança na governança, aderindo a melhores níveis de governança corporativa, e resultando em um tag along diferenciado p/ a PN.