![]()

![]()

![]()

![]()

![]()

Não deram a propina dele, ficou chateado

1 curtida

E, nada obstante, EGIE3 sobe tranquilamente.

Por essas e outras que não se opera noticiário. Aguardemos, a estrada é longa (e cheia de gás, se nada falhar).

4 curtidas

é uma empresa que sempre fico de olho, porém, no momento, tenho achado o preço de ENBR mais descontado, o que acham?

1 curtida

Comprei ontem, eu tenho as 2

1 curtida

cara, tô na mesma!

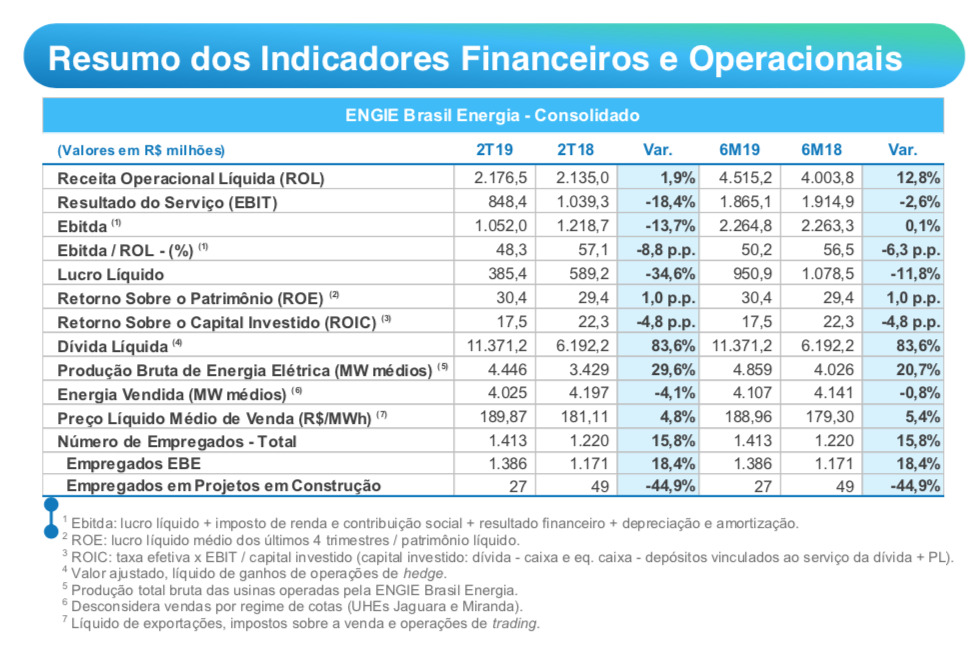

Engie - 2T 19

Resultado bem fraco.

5 curtidas

@cadu porque achou fraco?

Poderia comentar.

Lucro liq -11.8% abx, num empresa que o mercado espera crescimento alto.

2 curtidas

Engie : basicamente o impacto no lucro veio de compra de energia e despesas financeiras. Quanto a despesas financeiras o impacto já era esperado com a aquisição da TAG. Quanto a compra de energia deixo para os mais experientes comentarem.

5 curtidas

O resultado foi fraco, a despesa financeira foi maior em aproximadamente 100MM por conta dos empréstimos para aquisiçao da TAG. Além disso, o resultado do segundo trimestre de 2018 estava inflado por evento nao recorrente. Também teve a questao q foi citada acima, envolvendo o alto custo da aquisicao da energia eletrica, q diminuiu o lucro bruto. A questao q fica é se a energia a ser comprada no segundo semestre vai ser mais barata ou mais cara.

Outro ponto relevante é que me parece que ainda não foi reconhecido os resultados da tag no balanço, apenas as despesas financeiras dos financiamentos para aquisição da mesma.

Em suma, a maior parte dos balanços das empresas de energia n me agradou, com exceção dos balanços (em IFRS) da TRPL e da TAEE.

6 curtidas

todas as empresas de energia que tem geração, estão apanhando no trimestre por conta da realocação da energia para o 2S , onde espera-se ganhos no mercado livre , não da pra negar que foi um resultado fraco, como tbm foi em outras , mas dado a sazonalidade , eu esperaria um ano cheio para analisar a estrategia da empresa e outras geradoras

2 curtidas

Nesse momento em que a empresa está buscando crescimento e se alavancou para tal, prefiro que pague o mínimo de dividendos possível.

5 curtidas

Tava ouvindo a teleconferência e o presidente confirmou o que eu supeitava: não deu pra reconhecer a totalidade dos resultados da TAG, tendo em vista que a ENGIE só usufruiu do ativo por 18 dias no segundo trimestre de 2019. Acredito que a participação indireta na TAG é capaz de gerar um aumento de L.L entre 500 MM a 800 MM anualmente.

6 curtidas

@cadu se não for abusar, teria como fazer valuation atualizado dela por favor

1 curtida

Empresa EGIE3

Cotação atual 43,61

Preço alvo pelo PSBe esta em 49,24 com potencial de crescimento de 13%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 68,61

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 6% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 16,27 | 23,10 |

| P/VP | 4,95 | |

| ROE | 30,4% | 21,4% |

| DY | 3,20% | |

| Margem Operacional | 39,4% | 40,2% |

14 curtidas

5 curtidas

Belo resultado

#EGIE3 - Lucro líquido da Engie no 3T supera maior estimativa (Bloomberg)

![]() Lucro líquido R$ 742,7 mi (+56%) vs R$ 602,4 mi (exp)

Lucro líquido R$ 742,7 mi (+56%) vs R$ 602,4 mi (exp) ![]()

![]() Ebitda R$ 1,58 bi (+55%)

Ebitda R$ 1,58 bi (+55%)

![]() Engie distribuirá R$ 1,09 por ação em dividendos e JCP de R$ 0,43 por papel; ambos ficam ex em 3/12 (BDM Online)

Engie distribuirá R$ 1,09 por ação em dividendos e JCP de R$ 0,43 por papel; ambos ficam ex em 3/12 (BDM Online)

5 curtidas

Não eh bem assim. Teve um não recorrente aí de pouco mais de 320 milhões favoráveis, decorrentes de uma indenização que ela recebeu, senão o resultado teria sido menor.

3 curtidas