![]()

![]()

![]()

![]()

5 curtidas

Delicia

!!!

4 curtidas

Afinal essa EDP Renováveis pertence ou não a ENBR3?

Aparentemente a queda desde o iníncio de Fevereiro vem sendo auxiliada pela venda descoberta:

https://investmax.com.br/iM/content.asp?contentid=958&acao=enbr3

3 curtidas

O mercado não deve estar esperando um resultado muito bom, não. O 4T19 foi tão seco ou mais que os anteriores, eu também estou esperando que caia, mas é para comprar mais. Não vai chegar no PM, mas se for a R$20 já dá uma comprinha.

5 curtidas

15 curtidas

Release:

9 curtidas

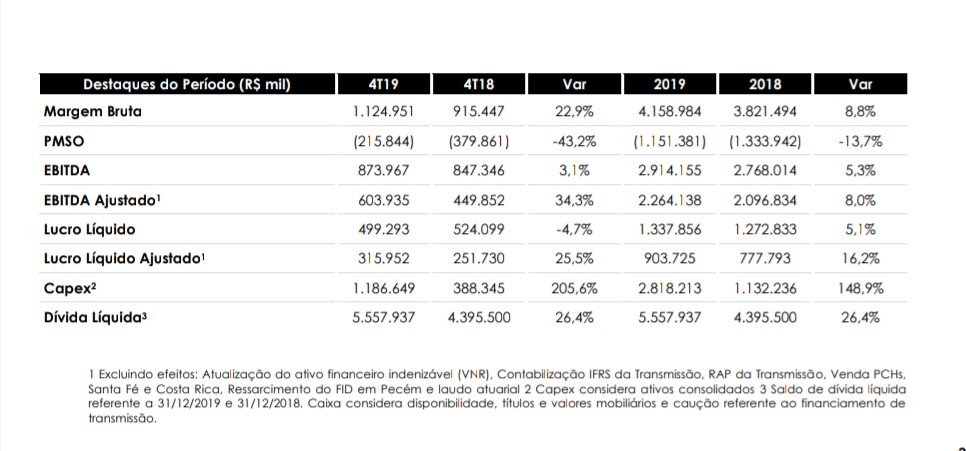

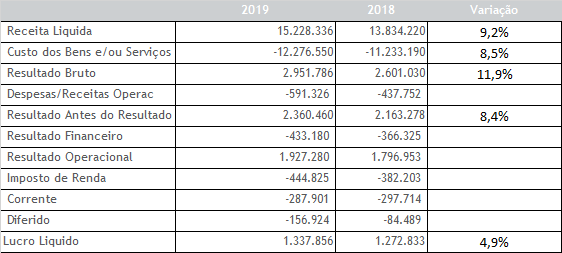

ENBR3 - 2019

Bom resultado. Segue primeiro uma análise dos números abaixo, sem usar os valores ajustados do release:

Só por estes números já tivemos um resultado bom, pois cabe ressaltar que em 2018 o resultado foi inflado por conta de venda de ativos, e nesta tabela que coloquei acima não tem nenhum ajuste feito.

A dívida liq subiu 26%, o que tb fez subir por consequência as despesas financeiras.

Agora olhando o resultado ajustado, especialmente excluindo os efeitos da venda de ativos em 2018, o resultado veio muito bom. O ativo segue muito barato.

Empresa ENBR3

Cotação atual 21,54

Preço alvo pelo PSBe esta em 52,13 com potencial de crescimento de 142%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 56,63

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -6% p/ os próximos 5 anos.

29 curtidas

Também achei muito bom, o resultado.

2 curtidas

E eu achando que ia comprar mais barato.

2 curtidas

Achei muito legal fazer videos com os resultados. Estão de parabéns

https://edp.infoinvest.com.br/ptb/videos

9 curtidas

21,45 no leilão hoje …

1 curtida

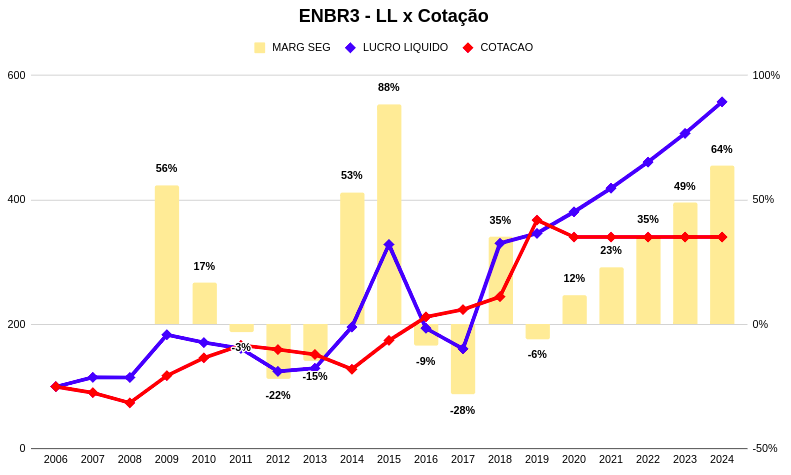

Post do Henio Junior

Segue EDP, pós queda de 11% em 30 dias

Cotação: R$20,46

CAGR LL passado: 10%

CAGR LL futuro: 10%

Preço teto: R$23,00

Margem segurança atual e futura positivas, 64% p/ 2024, representando valorização de 13%aa, fora dividendos.

7 curtidas

Mercado não está precificando essa empresa corretamente, olha a divergência da cotação com o lucro liquido

Pelo que entendi não tem muita divergência não, pois há um upside de apenas 12% ali. O que notei é que quem elaborou essa análise projetou um crescimento de 10%no LL até 2024 e mantendo a cotação constante até lá daria um retorno de 13% a.a. até lá para quem está comprando antecipadamente.

3 curtidas

Verdade, não me atentei as datas

1 curtida

De qualquer forma é uma empresa que está barata pelo potencial de entrega que ela tem futuramente.

4 curtidas

10 curtidas

DY de 3%, o menor entre as eletricas, vai diminuir mais o quê? rsrs

2 curtidas

Iria pagar R$ 0,60 por ação, deve pagar o que uns R$ 0,30?

3 curtidas