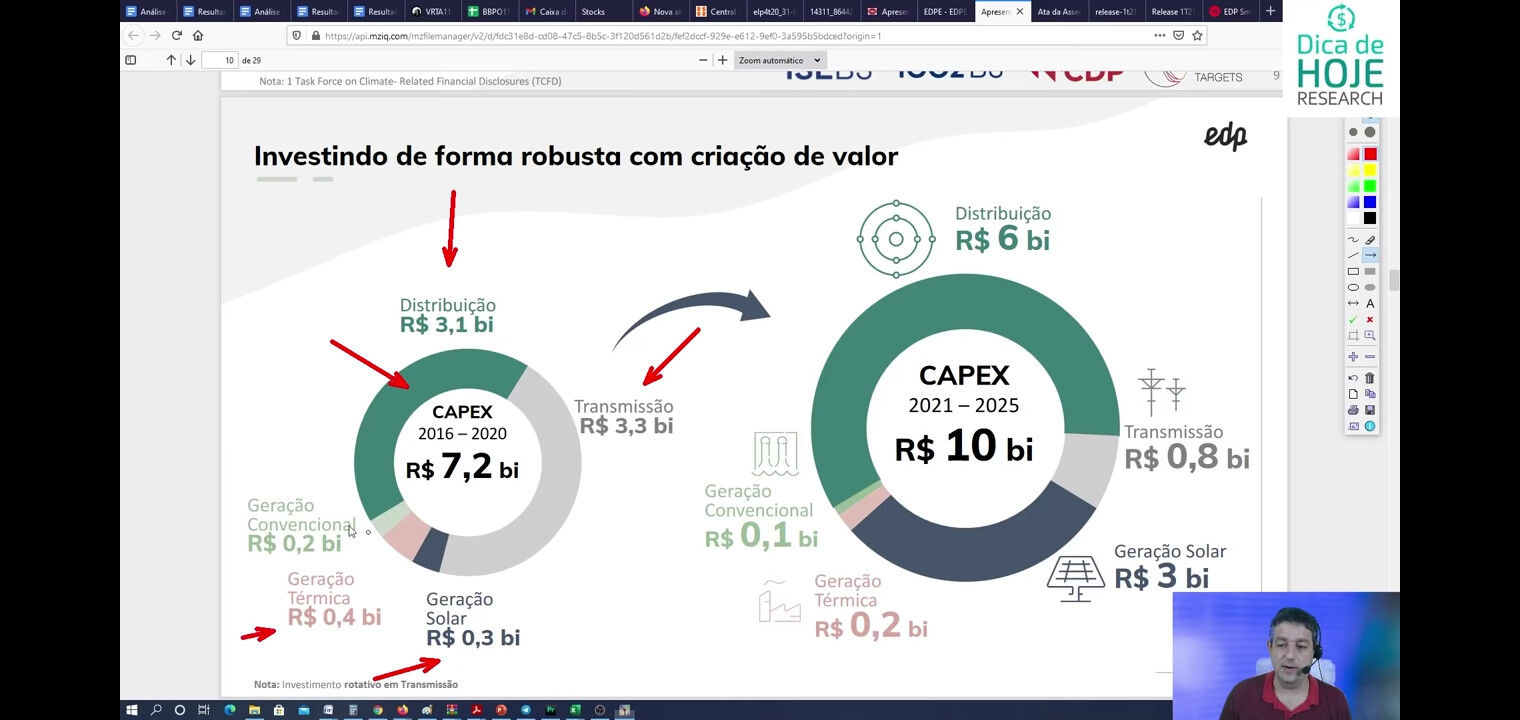

Não lembro exatamente como era a pizza, mas a ideia era tipo 50% do CAPEX em distribuição, 20% Solar distribuída e daí sobrava 30% para transmissão, geração hídrica e outros pormenores. Isso até 2025.

Fiquei exatamente com a mesma duvida

ainda estou aprendendo a investir…não sei muito,mas essa parte de distribuição não é a menos rentável?tmbm a mais problemática?

1 curtida

Pelo que entendi das apresentações da empresa, a ideia da EDP pra esse próximo ciclo de investimentos (2021~25) é focar em geração solar distribuída: investem em expansão e melhoria da parte de distribuição ao mesmo tempo em que instalam paineis solares em galpões, prédios, etc, fazendo uma “smart grid”. O objetivo é diminuir o risco hidrológico de geração ao qual eles estão expostos com as hidro, e acreditam que conseguem obter retornos melhores na distribuição do que na transmissão (alta competitividade na transmissão vem diminuindo os retornos de todo mundo).

Mas, como os colegas falaram, não entendi essa participação no último leilão de transmissão…

Edit: tem a questão também de venda da usina termo de Pecém, que traz uma receita massa mas a questão do ESG tá ganhando importância, como o acesso a linhas de crédito mais interessantes focadas em empresas que cumpram os preceitos dessa onda.

1 curtida

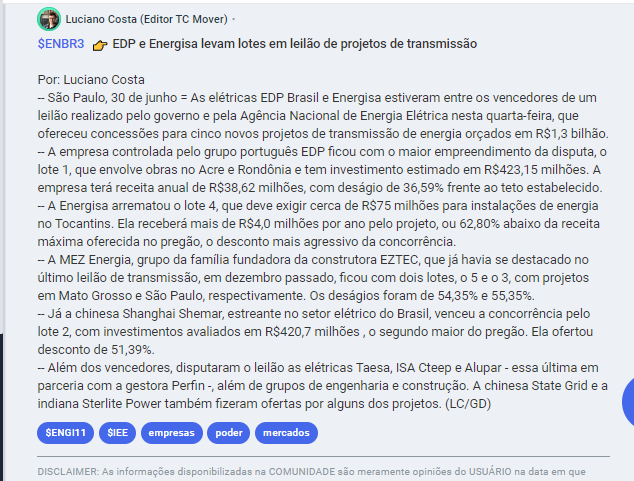

Eles estimavam um CAPEX de R$0.8B pro próximo ciclo, pelo que vi esse investimento de agora foi na faixa de uns ~R$420M então ainda estaria dentro dos investimentos esperados no setor.

Acho que se entraram nesse leilão é porque viram oportunidades boas, dou um voto de confiança a gestão da EDP.

Pelo que vi a RAP ficou na faixa de R$38.6M pra um investimento de uns R$420M, ficando com um RAP/CAPEX na faixa de uns 9%… nas concessões passadas ela tava conseguindo taxas de próximas de 15%, então imagino que a empresa espere fazer esses investimentos por muito menos, conseguindo fazer as obras com um desconto de uns ~40% e pagando uns R$257M de CAPEX entregando seus 15% (38.6/257)

3 curtidas

Não necessariamente é menos rentável. Se a empresa fizer um bom trabalho e diminuir perdas e inadimplência pode ter um bom retorno. Só ver o caso da equatorial.

O que acontece é que a transmissão é mais previsível, enquanto as pontas, geração e distribuição, dependem de muitos mais fatores para ter um resultado satisfatório.

Por exemplo, a parte de geração hídrica tem sofrido com o despacho das térmicas, que encarece o preço da energia, enquanto as distribuidoras ainda dependem de um ciclo econômico de crescimento para melhorarem o resultado.

2 curtidas

Além de toda questão da tributação e do risco energético, acredito que o mercado vislumbra algum risco na renovação das concessões do Espirito Santo e de SP. Além disso, o investimento na Celesc não é precificado adequadamente enquanto não for privatizada ( ela é do tamanho das outras duas juntas).

Esse novo direcionamento da Companhia também é bem ousado. Pode trazer muito retorno, mas como ainda é muito incerto o mercado não precifica como algo bom.

Por fim, esse último leilão provavelmente a TIR da empresa deve contar com adiantamento da entrega da operação e economia nas obras. Equilibrando, assim, o deságio praticado.

2 curtidas

Achei aqui guardado de uma apresentação da TAEE antiga. Lembro que o apresentador falava do aumento da competição nos leilões de transmissão e consequente redução esperada das raps.

Quanto ao plano de negócios, Imagino que a EDP tenha ou visto que esse leilão em específico valia a pena, ou então pensam em desenvolver o ativo pra vender pronto.

3 curtidas

Num país onde corremos o risco de apagão porque o governo não investe em geração de energia de forma consistente há décadas, a energia distribuída é a saída:

1 curtida

Bah, acho que amanhã não vou conseguir comprar a R$17,50…

4 curtidas

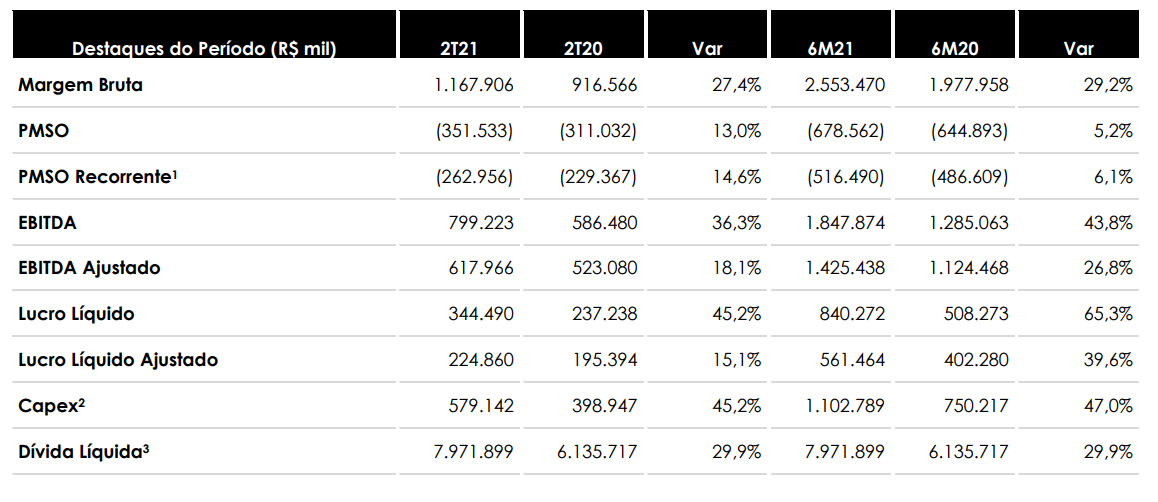

O que acharam? Parece que 2t20 foi um trimestre bem ruim para comparar (o pior do ano passado). Por outro lado, Talvez esse resultado seja bom considerando que está tendo a crise hidrica agora .

1 curtida

Pensei a mesma coisa, considerando crise hidrica achei mto bom.

1 curtida

Incrível como o IFRS16 bagunçou as DREs das elétricas. E esse ano com inflação alta ainda veio o ajuste do VNR pra complicar.

1 curtida

Achei bons os números.

Ainda mais durante o período de uma crise hídrica.

1 curtida

9 curtidas

“Em breve análise, o Credit Suisse destaca que a notícia é inicialmente negativa, uma vez que o prêmio foi significativamente maior do que o proposto pelos concorrentes. O retorno, porém, pode ser melhorado com mais capex para o contrato de O&M (organização e manutenção), além de melhores condições de financiamento e desempenho de custo. Às 15h30 (horário de Brasília), o papel caía 0,58%, a R$ 18,99.”

“Também participaram da concorrência a Cymi, com a oferta de 1,6 bilhão de reais pelo ativo, a MEZ com 1,535 bilhão de reais e a Cteep com 1,504 bilhão de reais…”

Parece que a EDP quer vender algumas hidrelétricas para pagar por essa aquisição.

5 curtidas