Já virou fundo imobiliário!

2 curtidas

Pra quem está em dúvida sobre ela, o dica de hoje acabou de publicar uma análise bem transparente dela. … diante do exposto eu sigo aportando.

4 curtidas

Recebi uns dividendos ontem que deu até um brilho nos olhos.

Acho que foi o maior dividendo que ja recebi

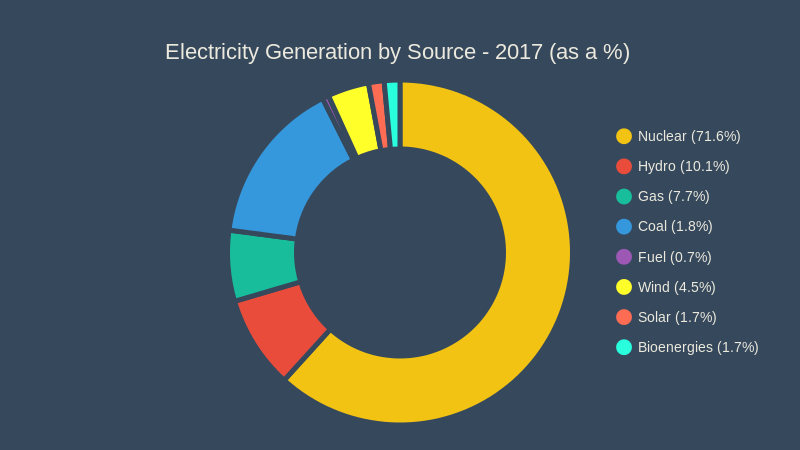

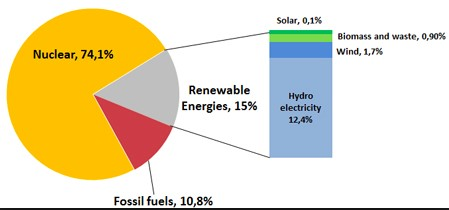

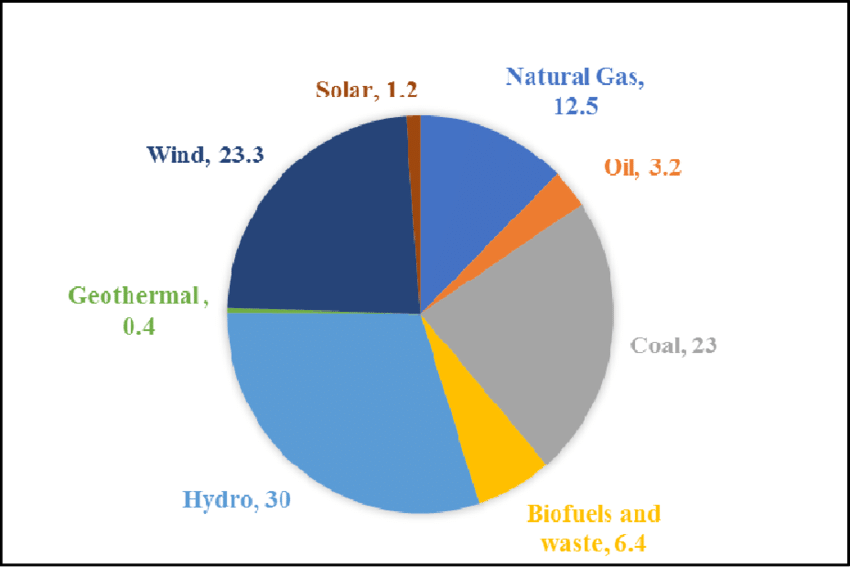

Eu só realmente me assusto um pouco com a questão de investimento em energia limpa (solar etc). Estão saindo de um investimento que sabem que tem retorno para um do qual não se tem ideia. Existe alguma informação privilegiada ao qual não estamos por dentro referente a energia limpa.

2 curtidas

Eu acredito que a ideia seja aproveitar que o governo não cortou os subsídios e fazer “estoque” incentivado. No mais não existem projetos de transmissão com TIR de 15% como no passado, continuar apostando em projetos a 8% é diminuir a lucratividade da empresa. A questão das térmicas é mau vista principalmente pelo investidor estrangeiro (não podemos esquecer que a controladora é uma cia europeia) e o setor hídrico tem visto a rentabilidade cair ano apos ano pelo fator hidrológico. Então se fosse para apostar em algo que pode deslanchar, seria em energia solar ou eólica.

1 curtida

Algo que consigo imaginar chama-se subsídio.

Indo no campo da especulação, Tag ESG na empresa vai atrair fundos de investimento e por consequência inflar preço.

Macron’s agenda

pois é, o negócio é saber se isso vai realmente dar lucro ou é só pra dizer que é ESG

1 curtida

Arrematando mais 1 lote de transmissão.

11 curtidas

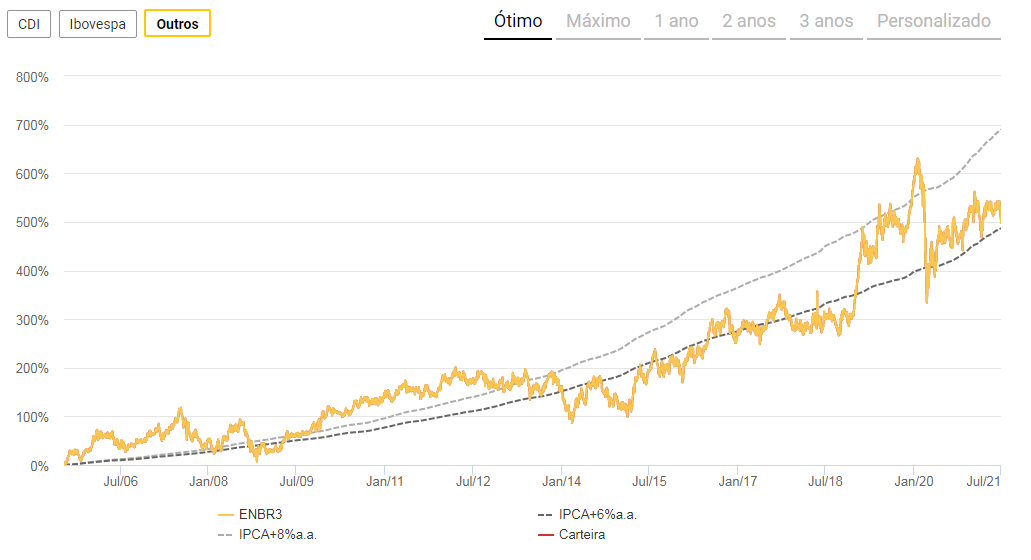

Não é análise gráfica, mas para se ter uma ideia de quanto o papel performou na história e quando ficou “caro ou barato”

8 curtidas

EDP Energias do Brasil vence o maior lote no Leilão de Transmissão nº 1/2021

São Paulo, 30 de junho de 2021 – A EDP - Energias do Brasil S.A. (“EDP Brasil” ou “Companhia”) (“BM&FBOVESPA: ENBR3”) comunica ao mercado que no Leilão para Concessão do Serviço Público de Transmissão de Energia Elétrica nº 1/2021, realizado pela ANEEL na presente data, a EDP Brasil foi vencedora do Lote 1, situado nos estados do Acre e Rondônia, com Receita Anual Permitida (“RAP”) de R$ 38,6 milhões, deságio de 36,6%. Este lote possui uma subestação e 350 km de linha de transmissão.

Os contratosfirmados com os EPCistas e fornecedoresrefletem um pacote de garantias adequadas para projetos desta natureza, demonstrando a solidez da alocação de capital da Companhia.

O financiamento dos projetos prevê a obtenção de dívidas através de Emissões de Debêntures de Infraestrutura com alavancagem total estimada de até 70%.

O resultado da EDP Brasil neste leilão reforça a presença do Grupo no Brasil e a aposta estratégica da Companhia de investimentos em Redes, executando o Plano Estratégico de 2021 a 2025, com rentabilidade adequada e risco controlado.

11 curtidas

é uma das minhas maiores posições, dito isso… não sai do lugar, está quase sempre negativa ou levemente positiva. pagou pouco dividendo em 2019 e em 2020 pagou 1 real que chegou agora…

o custo oportunidade é altíssimo se comparado a outras opções como TAESA, uma promessa que não se realizou, pois os relatórios de 2019 apontavam um valuation maior do que ela tem hoje.

alguma opinião dos foristas sobre o custo de “carregar” essa ação?

1 curtida

Muita gente que carregava já deve ter desistido, ela era mais comentada ano passado. É aquilo, se você acha que o mercado está dormindo no ponto, talvez tenha que carregar a posição por anos até isso se materializar financeiramente. Eu resolvi para mim que o mercado precifica algo que eu não consegui avaliar corretamente, e que ela deve ser barata por algum motivo perfeitamente racional, e saí da posição

1 curtida

Tá apanhando por causa da crise hidrica, como todas as outras elétricas.

Para mim, IPCA+6/8 me deixa rico em 20 anos. Não é o desempenho de uma Equatorial, mas é interessante.

3 curtidas

quanto mais tempo passa, mas eu vejo isso também, que o mercado (quem tem volume pra mover preço) “sabe” muito mais que a maioria. erra ou exagera vez por outra, sim… ver o caso de pcar, elet e petr esse ano

outra coisa que desconfio é que mesmo que uma ação como enbr tenha de fato esse potencial, muitos gestores não topam carregar (por causa de suas lâminas, etc) e, pelo contrário, vão montar short nela e só entrar comprados quando de fato o valor destravar, mesmo que percam o início da subida

conjecturas…

Para mim, IPCA+6/8 me deixa rico em 20 anos. Não é o desempenho de uma Equatorial, mas é interessante.

Não entendi, poderia exemplificar com um exemplo em valores contra algum outro ativo?

Não entendi este movimento da enbr não …. Falaram que vão sair de transmissão, vão vender as geradoras e focar na energia solar, agora pegam o maior lote de transmissão ?!

2 curtidas