Obrigado pela contribuição a103! Achei muito esclarecedor. Acho que o resultado foi bom (muito sólido) considerando os aspectos destacados por igorq e pelo vídeo. Deve refletir no preço. Abc

5 curtidas

Que baita empresa!!! Ainda quero aumentar posição nessa criança

5 curtidas

Muito bacana esta iniciativa da empresa!

3 curtidas

Sr. mercado não olhou que o lucro subiu sem os não recorrentes. Queda forte, se baixar de R$18,50 compro mais.

6 curtidas

SR Mercado só olha o lucro e não os fundamentos da empresa e sua perspectiva para LP…eu estou é aproveitando e comprando já abaixo dos 19…se cair abaixo dos 18 compro ainda mais.

5 curtidas

Pessoal, desculpem a ignorância, mas como as revisões tarifárias afetam a empresa? Pela notícia que vi, a revisão da EDP ES ocasionará uma redução de -6,7% na conta para o consumidor, essa redução atinge em cheio as margens da companhia? Sempre achei o setor elétrico um pouco complicado… haha

Boa noite, então realmente é um setor bastante complexo.

O que acontece é que exitem algumas parcelas dentro de uma conta de energia. Podemos classificar da seguinte maneira:

TUSD Demanda

TUSD Encargo

TE - Tarifa de energia

Quando analisamos o resultado para a distribuidora devemos focar nestes dois primeiros, são neles que estas empresas aferem lucro. Então você terá que verificar se estas parcelas subiram ou não.

A parcela da energia a distribuidora somente repassa e não afere lucro.

O que impactou para que o resultado como um todo para o consumidor final fosse negativo foi a TE. Basicamente esta tarifa levava junto o custo de um financiamento (CDE) que algumas distribuidoras haviam feito e que neste ano pagaram a última parcela.

Espero que tenha ficado mais claro.

4 curtidas

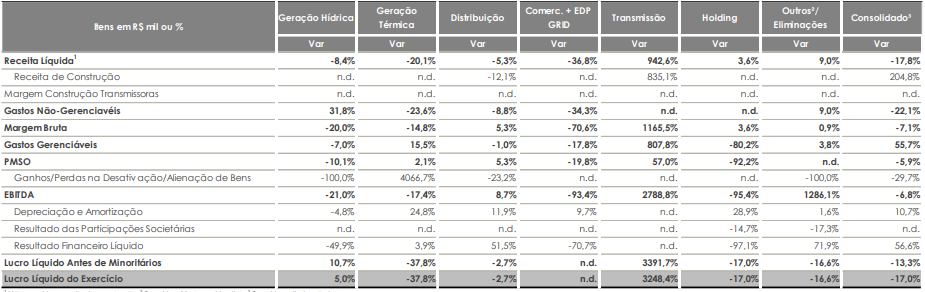

ENBR3 - 2T 19

Resultado razoável p/ bom. Por um lado apresentou uma boa queda na receita de geração térmica. Isto foi gerado por conta da um cenário de chuvas no período mais favorável, o que gerou uma redução nos despachos pelo ONS. O LL do 2T 18 tinha sido inflado por eventos não recorrentes. Excluindo estes, o resultado operacional apresentou um bom crescimento, em torno de 11%.

Empresa ENBR3

Cotação atual 19,07

Preço alvo pelo PSBe esta em 48,07 com potencial de crescimento de 152%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 46,09

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -6% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 8,80 | 15,31 |

| P/VP | 1,30 | |

| ROE | 14,7% | 8,5% |

| DY | 4,10% | |

| Margem Operacional | 13,9% | 12,3% |

18 curtidas

Obrigado Pedro, ajudou bastante.

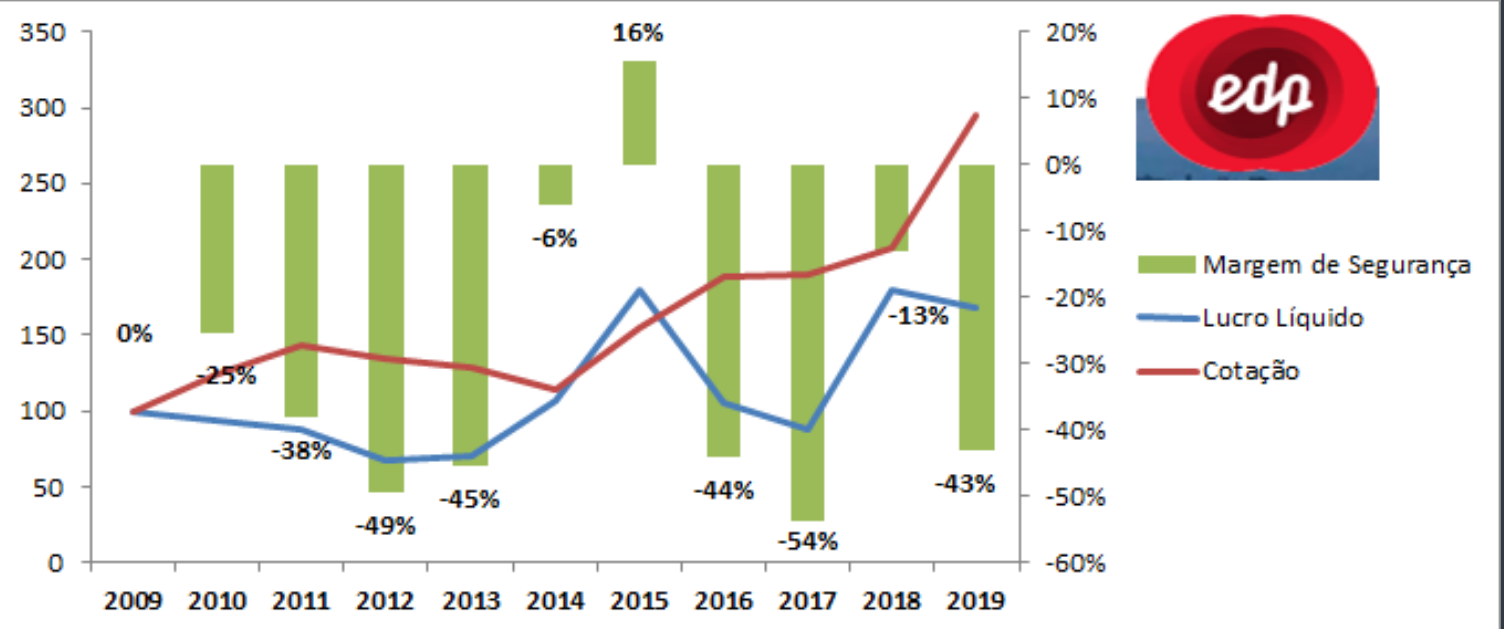

Olha o cálculo desse cara, por que será que difere tanto da sua análise?

https://twitter.com/araripeheitor/status/1154531691039547392?s=12

3 curtidas

Não tenho a menor ideia que gráfico é este.

Ele traça um gráfico correlacionando o crescimento do valor da cotação frente ao crescimento do lucro líquido. E usa isso pra estabelecer uma margem de segurança…

Você vê sentido nisso?

Tem sentido sim, Peter Lynch fazia isso. Eu faço tb

1 curtida

No forum tem p/l vs lucro

A impressão que eu tive é que ele quis mostrar que não há uma correlação perfeita entre cotação e o lucro.

Um cálculo que considero interessante é a Regra de 1 Dólar do Buffet. Você pega o lucro reinvestido (descontado os dividendos) de um período de 5 anos ou mais e correlaciona com a valorização das ações. Assim é possível calcular quanto que uma empresa criou de valor para o acionista e se essa empresa tem essa capacidade/potencial (mostra que a empresa tem boa gestão e sabe o que fazer com o dinheiro).

6 curtidas

Ter sentido tem, mas desta forma não acho muito interessante. Na nossa plataforma montei um que considero superior, Valor de mercado X P/L e Lpa.

9 curtidas

Realmente não há correlação perfeita, mas há correlação de LP… gostei muito das respostas e gosto da ferramenta do fórum, mas acho muito interessante lpa vs preço.

2 curtidas

Lembro me que quando vim para o site estava procurando um gráfico pronto de lpa vs preço… Gosto desta comparação apesar de imperfeita. Tb gosto da versão do site q o cadu fez.

5 curtidas

Esse gráfico mostra que o mercado sempre se antecipa quanto as tendências de crescimento do lucro e quando elas não vêm como se esperava, ele bate na empresa.

Não gosto de correlações com Lucro Líquido por ter muita instabilidade. Empresas endividadas possuem o resultado financeiro que causa muita variação no LL, além do IR, pior ainda quando a empresa tem incentivos fiscais. Lucro Líquido é meramente contábil.

No caso da EDP, talvez uma correlação da cotação com o Ebitda, EBIT ou Fluxo de Caixa Livre, seja mais eficiente.

8 curtidas

Com o Lucro Operacional (LO) também acredito que seja mais eficiente a análise, além de mostrar a lucratividade real da empresa. Um dos cuidados que se deve ter com o LO é um olhar mais crítico com as depreciações/amortizações (devido a redução do LO), com a equivalência patrimonial (devido o aumento do LO) ou contas desse tipo.

Já o EBIT e o EBTIDA é sempre necessário verificar a forma como a empresa chegou nesses valores (eles colocam o cálculo nas Notas Explicativas), pois muitas empresas procuram enfeitar essas dois indicadores.

Nesse artigo o autor fala sobre o Lucro Pró-Forma, muito usado nos EUA, e seu impacto sobre o EBTIDA.

7 curtidas