O pessoal do RI pediu para eu ligar (não tenho nada formalizado): de fato, não há uma garantia quanto à renovação de nenhuma das duas concessões. Porém, a Enbr acredita que as mesmas ocorrerão (há sim uma cláusula que permite a renovação, mas não que a garanta).

Inclusive, nas notas explicativas, há o valor já descriminado que a companhia receberia em caso de não renovação: algo próximo a 2,5bi nos valores atuais.

Resumindo: acredito como muito provável a renovação, mas acho mais provável ainda que o governo cobre algo para que isso ocorra (minha visão particular, não da empresa).

@cadu, em seu modelo de precificação, eu consideraria um percentual de renovação entre 70% e 80% e ainda um valor a ser pago (algo próximo a 1 bi).

Mesmo assim, empresa segue para mim como a melhor opção do segmento.

Sou do Direito, essas renovações não são automáticas, teve até uma briga recente, onde concessionárias alegaram direito adquirido a renovação, mas a decisão foi em sentido contrário, segue links para quem quiser aprofundar no assunto: http://stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo=362449

Sim Cadu, o contrato tinha expirado e ela estava continuando graças a uma decisão liminar, mas posteriormente foi derrubada a liminar e o julgado o mérito pelos instâncias superiores, o STJ em decisão “liminar” tinha permitido a prorrogação, mas no mérito não permitiu, decisão que foi seguida pelo STF, como foi confirmado pelo STJ e STF, o assunto está praticamente pacificado.

Os links que postei tratam justamente dessas decisões que derrubaram a liminar em questão. Só olhar as datas, as que postei são posteriores a concessão da liminar e se referem ao mesmo processo.

Essa aqui é só encarteirar e partir p abraço!! A empresa é mto redonda, paga bons dividendos!! É uma das minhas maiores posições, pretendo vendê-las NUNCA

Tá com cAra q ela vai fazer o mesmo movimento da semana passada. Indo próximo dos 18.20 antes de voltar a subir. Ela simplesmente tá operando em cima do suporte, por volta dos 19.15

Eu não sei como funciona as renovações de concessões no Setor Elétrico (seria interessante a opinião de alguém que já teve contato interno), mas já tive contato com renovação de contratos administrativos no setor público (eu mesmo fazia - Lei nº 8666/92 e outras leis). Geralmente, ocorre um acordo dentro dos órgãos para fazer essas renovações contratuais com as empresas (acordo de cavalheiros). Eles procuram explorar o prazo ao máximo, principalmente quando o valor contratado é alto. Na Lei nº 8666/92 é até 60 meses e, em alguns casos, até 72 meses. O único entrave que geralmente ocorria era sobre a estimativa de custos (quando dava menor que o preço contratado), nesse caso era feito uma redução de preços juntamente com a empresa no novo contrato.

O motivo do interesse na renovação é devido aos custos de licitação, prazos, etc, além de recursos e brigas judiciais (e trabalhar pouco - tem licitação que é uma dor de cabeça terrível para executar). Teve processos de renovação de contratos de segurança, tecnologia e terceirização que viraram uma novela infernal onde trabalhava.

Um ponto interessante é que quando uma empresa é organizada, executa bem o serviço, não tem problemas demais, rolos, dívidas, etc (empresa redondinha), praticamente todos os órgãos querem renovar os contratos, pois o que mais aparece em licitações são empresas “chinfrin” querendo fazer falcatruas e se o gestor do órgão (pregoeiro, diretor de licitação, diretor-geral, presidente etc) quiseram evitar problemas e tirar o deles da reta, então a renovação contratual ajuda muito. Por outro lado, tem casos que eles querem fazer licitação para encaixar uma empresa e fazer rolo (nesse caso já começa dentro do órgão).

Dos contratos que tive contato, praticamente 90% iam para a renovação contratual até o prazo máximo. Só os casos de empresas problemáticas que eram licitados novamente.

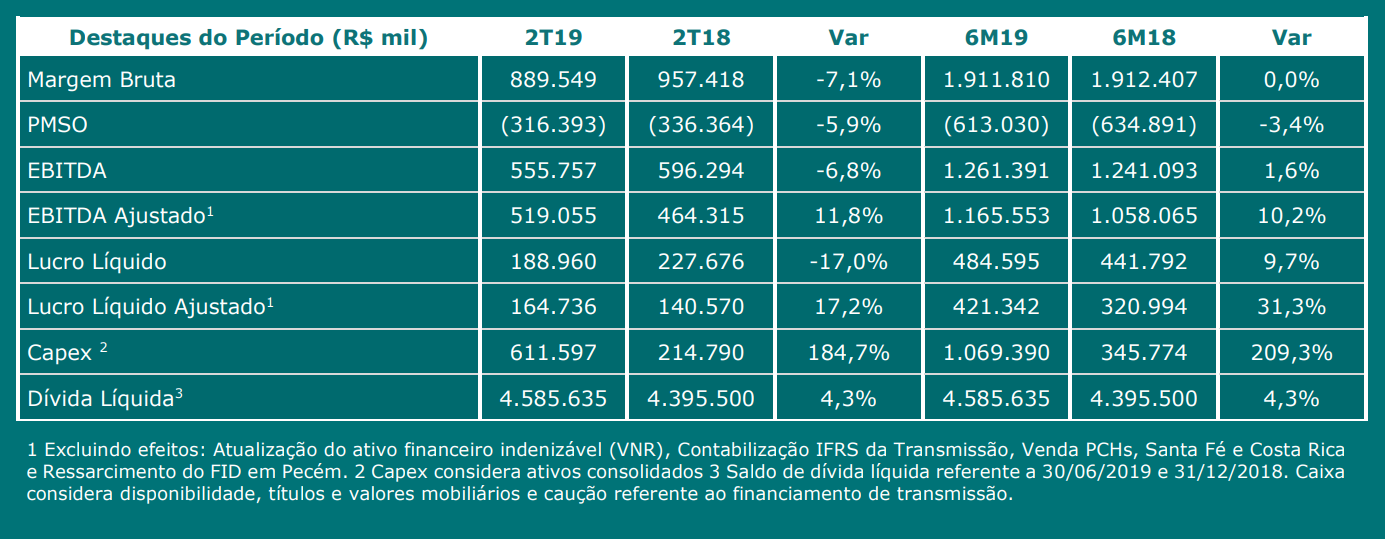

Resultado bom. LL ajustado cresceu 17% yoy e despesas gerenciáveis PMSO em queda de 6%. A receita cai 17% pelo menor PLD na geração hídrica, menor despacho em térmica e menor energia vendida no segmento de comercialização. A base de comparação tá prejudicada pela venda de ativos em 2T18 (venda de PCHs + Santa Fé e Costa Rica), ressarcimento FID e outros não recorrentes que melhoraram o resultado ano passado. Em 6M, lucro contábil cresceu 9%. Ação negocia a 9x lucro, 6x Ebit e dívida líquida/Ebitda ajustado 2x, mesmo com os investimentos em transmissão. A ver como ficará a revisão tarifária

Tambem achei o resultafo de ok para bom. Empresa bem descontada. Se tivermos novidades com a questao da renovacao das distribuidoras, papel pode diaparar ainda mais.

A empresa se preocupou em fazer um vídeo sobre o resultado do 2T19. Tiro o chapéu pra ela. É esperar a maturação dos investimentos ( provavelmente final deste ano e inicio do ano que vem ) e colher os frutos. Até lá ir acumulando patrimonio em uma empresa descontada.