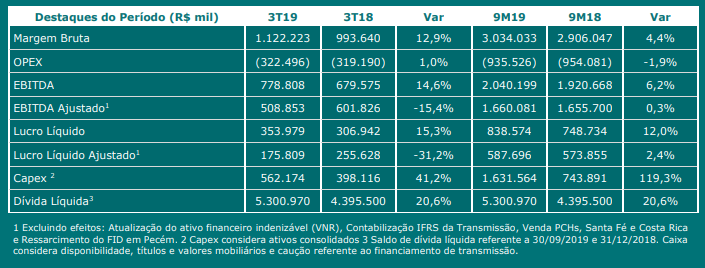

O lucro líquido ajustado foi R$ 175,8M (caiu 31,2%)

Excluindo efeitos: Atualização do ativo financeiro indenizável (VNR), Contabilização IFRS da Transmissão, Venda PCHs, Santa Fé e Costa Rica e Ressarcimento do FID em Pecém.

O lucro líquido ajustado foi R$ 175,8M (caiu 31,2%)

Excluindo efeitos: Atualização do ativo financeiro indenizável (VNR), Contabilização IFRS da Transmissão, Venda PCHs, Santa Fé e Costa Rica e Ressarcimento do FID em Pecém.

EdP Energias do Brasil (ENBR3): Análise dos resultados do 3T19

Ordens entre 18,25/18,50…

x2

Tb kkk

EDP, ok… não gostei dos resultados… não recorrente salvou… mas isso é ciclicidade do negócio, chove mais, hidroelétrica ganha das termos, chove menos, o contrário… posso considerar esse pior resultado como “acaso”…

Bem, acho que vou deixar uma ordem ali nos 18,30 pra ver se pega… para LP está ok.

Eu aumentei um pouco a posição(zinha) nos 18,53 mesmo. É pra LP, e dois lotes não faz tanta diferença. ![]()

deixei ordem a 18,30

Estou over em ENBR3 já, só compro se for R$17,XX

Resultado está dentro do que eu imaginei, pois não choveu muito no sistema e não houveram milagres ou novidades de cp. Ainda não tive tempo se analisar o relatório. Mas já vi que houveram não recorrentes e que o resultado foi pior se considerar o lucro ajustado sem não recorrentes.

Vai acabar se tornando mimha maior posição…

Já é a minha segunda. Em primeiro esta itsa4 (principalmente depois das recentes quedas abruptas). Abc

ENBR3 - 3T 19

Resultado razoável p/ fraco. Tiveram diversos fatores que afetaram o lucro, tanto negativamente quanto positivamente. Na parte operacional segue evoluindo. Em linhas gerais continua bem atrativa p/ LP.

Montei os dados abaixo de preço alvo excluindo os efeitos não recorrentes, usando o lucro ajustado.

Empresa ENBR3

Cotação atual 18,06

Preço alvo pelo PSBe esta em 46,50 com potencial de crescimento de 157%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 49,89

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -7% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 9,27 | 15,58 |

| P/VP | 1,18 | |

| ROE | 12,7% | 7,6% |

| DY | 4,30% | |

| Margem Operacional | 15,1% | 16,8% |

Esse cálculo foi feito com o P/L anual, certo? Chegou a fazer considerando o último tri anualizado?

Vai ser minha minha maior posição para LP na carteira, acredito que esse ano e ano que vem vai apanhar um pouco para o Mercado, mas quando começar a entrar as receitas em 2021 dos leilões que ganhou da ANEEL de 2017, eu jogo que o valor dobra. Quem tiver paciência com ela, tem tudo para ganhar muito dindin com ela

Boa sorte a todos ![]()

Sim e sim. Está ali o post.

No meu valuation está em torno de 23 reais para a ENBR3. Na Suno eles revisaram para 22. Não acho que esteja tão descontada no curto prazo, mas pensando nos projetos dela e nos investimentos pesados que vem fazendo, ela tem um bom potencial no longo prazo, principalmente levando em conta que podemos ter uma Selic de 4,5% a.a ou quem sabe até menos.

Oque me chama atenção na ENBR3 é o custo da dívida de 8,5% a.a. Não olhei os detalhes, mas parece estar um pouco cara essa dívida. Tem que ver qual o custo da dívida dos pares dela.

Qual calculo e métricas usou p/ chegar neste valor?

O que a suno colocou como R$ 22 foi o preço teto de compra. Não tem a ver com valor justo ou preço alvo.