A queda esperada em 2025 é para 3,75% - 4,00% e inflação com expectativa de 3%.

2 curtidas

Bom, vou contando a saga em tempo real.

Fiz o câmbio no Inter, correu tudo bem. Operação rápida.

Consultei dois ativos no broker. Assim como na AVENUE, não mostra book.

Só dá valores de compra e venda (bid, ask).

| Compra | Venda | |

|---|---|---|

| SGOV | 100,46 | 100,00 |

| USFR | 50,40 | 50,41 |

Aí levei o primeiro susto.

Olha só o spread em SGOV.

E os valores também estão cruzados, fiquei meio perdido.

Mesmo assim, lancei uma ordem em SGOV.

Demora bastante para atualizar o histórico de ordem. No saldo em trânsito aparece mais rápido.

Apesar do grande volume negociado, minha ordem ficou uns 5 minutos sem execução (limitada, ao preço de tela). Cancelei a ordem.

Meu saldo ficou com 1 CENTAVO a menos do que eu tinha carregado.

Me cobraram o cancelamento?

Enfim, não comprei nada hoje.

To achando a experiência bem ruim. Vou ponderar.

3 curtidas

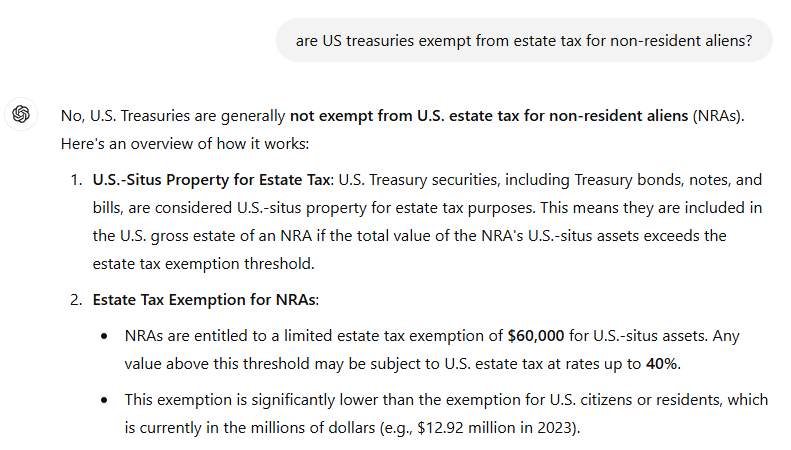

Uma pergunta: eu fiquei com as treasuries imediatamente ao saber da questão do imposto de herança, mas esses ETFs por acaso não são tributados na fonte, é algo que acabei não aprofundando?

1 curtida

Não sei ao certo.

Quanto a heranças, não achei nada contradizendo, então penso que seja tributado como todo o resto, se o “espólio” for acima de 60K USD.

Parênteses:

(Também não achei informação explicíta de isenção de herança em tresuries para estrangeiro não residente.)

Quanto ao imposto de renda, cabe isenção no dividendo, como nos alertou @ravenx, restando saber se é total ou parcial, visto que na restituição da AVENUE não tem nada marcado, nem o nome do ativo. Eu também tive um monte de restituição lá, mas não faço ideia de qual ativo é.

2 curtidas

Todo dividendo mensal do SGOV vem junto os -30% de imposto.

Esse ano vou confirmar se o estorno que recebi em 2024 foi pontual ou é regra.

Também vou confirmar se isso vai ser cobrado na declaração de IR.

Pior cenário são os -30% padrão.

2 curtidas

3 curtidas

A resposta que obtive do chat gpt bate com que eu consegui apurar lendo textos aleatórios.

“situs assets” são ativos localizados nos EUA.

2 curtidas

Boa, aí ajudou demais.

1 curtida

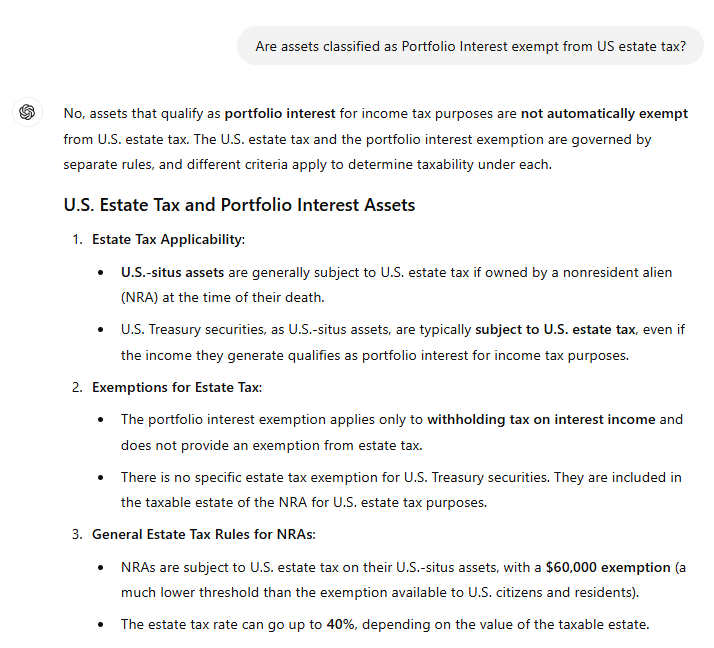

Para ETFs em geral, seja qual for o ativo encapsulado, o imposto sobre o espólio (estate tax) ocorre se o ETF for considerado “domiciliado” nos EUA, ainda que tenha ativos fora dos EUA.

ETFs domiciliados fora dos EUA, como os famosos irlandeses, ainda que encapsulem ativos dos EUA, não estão sujeito ao estate tax.

No caso de SGOV, portanto, cabe tributação, pois é um ETF cujo domicílio (situs) são os EUA.

1 curtida

Esse estorno seria crucial já que a taxação aqui é 15%. Mas interessante que procurando rapidamente, não achei a informação sobre as T-Notes, mas confirmo que havia lido a respeito e foi espontaneamente confirmado para mim pelo assessor da Avenue. Se não me engano não vale para Bills de 1 ano ou menos.

1 curtida

Entendi.

Mas aí fui pesquisar e deu uma embaralhada kkkk

Resumão Resumido da Avenue

- O tipo de conta isenta você de passar pelo inventário nos EUA, mas não de pagar imposto sobre herança.

- O imposto depende de quais ativos você tem e do montante deles.

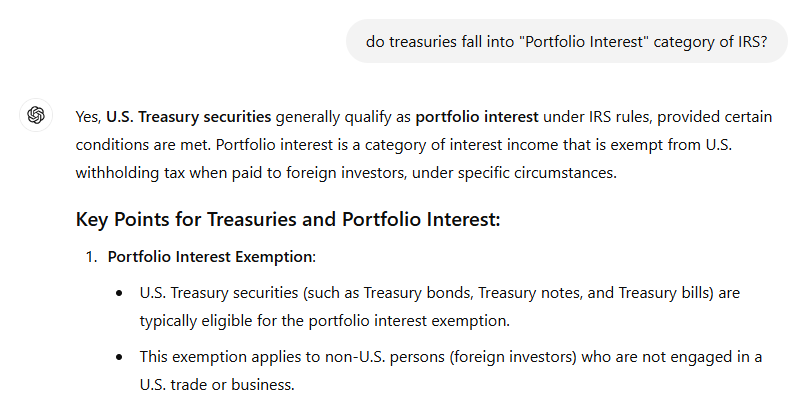

- Os bonds (tesouro e “debêntures”) enquadram-se como “Portfolio Interest” e não são taxados para fins de imposto sobre herança para não residentes fiscais nos EUA, investidores W8.

==================== Fim do primeiro ato =======================

Aí eu fui cruzar as infos:

a) Treasuries se enquadram como Portfolio Interest segundo o IRS?

b) Ativos classificados como Portfolio Interest são isentos de imposto sobre herança?

Depois eu volto pra tentar desfazer o nó.

Já estou batendo pino. ![]()

1 curtida

Eu sou cliente da Interactive Brokers e acho a melhor opção. De uns tempos para cá eles traduziram o site para o português.

2 curtidas

Uma questão importante é saber se vai ter de contratar advogado para fazer o inventário nos EUA, mesmo tendo investimentos abaixo de 60k de dólares.

Isso pode sair caro.

2 curtidas

Segundo o post da Avenue (link acima, do sr_fouqet), determinados tipos de conta estão isentos do processo de inventário. Imagino que os ativos sejam diretamente passados aos beneficiários, talvez já descontado o imposto de herança.

Mas sinceramente não sei como funciona a logística disso.

Comecei a me aprofundar agora, e tem uma curva de aprendizado.

1 curtida

Em continuidade à minha saga de renda fixa EUA no Inter.

Tinha feito duas aplicações experimentais, de pouco valor, SGOV e Time Deposit 30 dias, para entender a dinâmica.

a) SGOV: pagou dividendo e já descontou imposto automaticamente no extrato, igual à Avenue. O lado negativo é que o dividendo é uma quirela. Como a cota custa 100 doletas, teria que ter 36 mil USD (~R$210K) para que o dividendo do mês desse pra comprar uma cota. Esse pinga-pinga de pouco valor não favorece juros compostos.

b) Time Deposit: venceu e cai na conta discriminado, principal + juros. Não teve nenhum desconto de IR, então imagino que caiu bruto. As informações que encontrei citam 15% de imposto no BR. Lado positivo: fica rendendo até o final, sem pagar picadinhos, o que me parece gerencialmente mais otimizado.

Rendimento: TD sem imposto rendeu 0,33% e SGOV 0,28%. Se considerar imposto de 15% no TD, ambos rendem exatamente a mesma coisa, 0,28%. Como o juro do TD aumenta conforme o prazo, se eu esticar o TD para 180 ou 360 dias ganharia, teoricamente, uma um pouco a mais que SGOV.

Falta confirmar essa info de IR no TD.

Se alguém souber, posta aí.

3 curtidas

Realidade dos juros de primeiro mundo…

Eu vejo o SGOV e similares como uma opção a deixar o dinheiro parado na conta.

Porém tem que lembrar que cada “aporte/resgate” paga uma corretagem. Aí tem que ver o quanto está ganhando (montante investido e juros atuais).

2 curtidas

Bem lembrado.

No Inter não tem corretagem para bolsa EUA; e só dá para comprar pelo aplicativo.

TD não tem nenhum custo do banco, é como comprar um CDB. (também só pelo aplicativo).

2 curtidas

Alguém aqui decidiu morar no Paraguay e levou o patrimônio? É muito burocrático? Não aguento mais o Brasil.

3 curtidas