Há uma forma de abordagem de curto prazo, com gráficos e tendências, uma forma de abordagem de longo prazo, baseada em aspectos econômicos e há o modelo monetarista que determina o valor da moeda pela expansão da M2.

O modelo monetarista é o mais absoluto e determina um ponto de equilíbrio para calcular os demais efeitos.

Já faz tempo que fiz este cálculo, mas vendo a expansão dos meios de pagamento no Brasil e a contenção que houve nos EUA, vou dar um chute calculado de que este valor esteja entre 5 e 5,50.

Sobre isso então podemos aplicar os demais pesos, como a equivalência ou a distorção da taxa de juros natural com a Selic, o impacto do crescimento dos gastos públicos no longo prazo, a presença ou ausência de reservas internacionais.

Isso pode ser entendido pelo seguinte: o real já esteve a 3,00 quando valia pouco mais de 1,00, e já esteve a 1,60 quando valia próximo de 3,50.

Dadas as projeções de refinanciamento da divida, os gastos públicos crescentes a taxas de 8-9% ao ano, a cultura local de irresponsabilidade fiscal, sem terra a vista, eu vejo o dólar subindo acima do ritmo do diferencial da M2. Acredito que em um prazo de 7 anos mais ou menos, estaremos falando de algo em torno de 10,00.

É um cálculo simples, contando laranjas dos dois lados, independente do nome que dêem para a moeda.

Uma frase simples para definição da M2, que são basicamente ativos de liquidez imediata:

What Happens When the M2 Money Supply Increases?

When there is more cash out there, more cash is spent. A little more can be good. A lot more can increase the risk of inflation. That’s why the Federal Reserve constricts the money supply when the inflation rate rises—it is trying to slow down spending to control the inflation rate.

Traduzindo: o aumento da M2 significa uma maior oferta de dinheiro para demanda imediata. Um pouco a mais pode ser bom (impulsionando o consumo). Um tanto considerável a mais aumenta o risco de inflação. Por isso o FED restringe a oferta de dinheiro quando a inflação aumenta (diferentemente do FED, o único controle exercido pelo nosso BC em relaçào à inflação é a taxa de juros). Esta redução é no sentido de frear o consumo a fim de controlar a inflação.

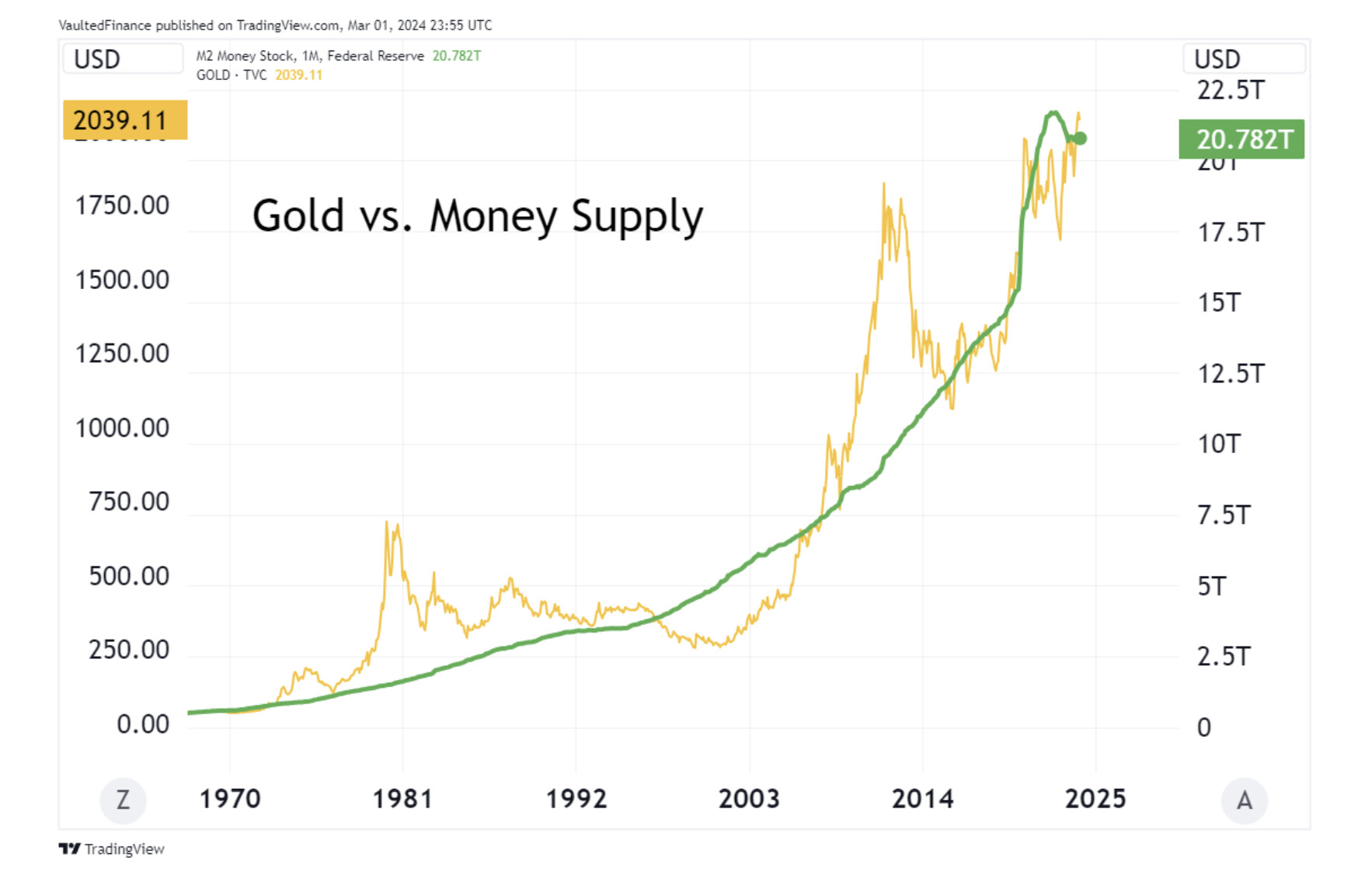

O maior indicador de que a M2 de fato é um fator determinante para o valor da moeda e para o valor da moeda em relação a outras moedas é sua correlação bastante alta com o preço do ouro, que é, não por todos, mas por muitos, considerado o ativo mais estável em termos de valor.

Só adicionando à discussão passada, formei uma carteira bem vanilla: GLD, SPY e Treasuries, 7, 10 e 20, ainda com algumas previsões de alocações futuras para balanceio, mas focando em 1/3 para cada classe de ativo.

Galerinha, o que vocês estão comprando de RF na gringa?

Bonds, bills, ETFs?

E qual corretora vocês têm preferido usar?

Estou numa dúvida cruel pra alocar uma grana, estou coletando ideias.

Com cortes esperados para a taxa básica, as maturidades mais curtas tendem a ficar menos interessantes, ou pelo menos essa é a expectativa do mercado.

Em geral, acho que os títulos corporativos não possuem um gap muito significativo com os títulos soberanos, isso me faz vê-los um pouco menos atrativos. Além disso, vale mencionar que as Treasuries não tem imposto de herança, pois não são considerados ativos baseados nos EUA.

Não acredito que essa isenção se estenda aos ETFs, mas um ETF que achei legal e mantém uma duração bem interessante, por volta de 5 anos, com uma carteira bem diversificada e pagando rendimentos mensais sobre títulos soberanos dos EUA, é o GOVT.

Acredito que a Avenue seja uma corretora completa nesse sentido.

Minha conta também é na Avenue, onde tenho apenas Renda Variável.

Fiquei com essa mesma impressão ao comparar Tresuries e Bonds. Para ter rendimentos maiores, teria que pegar bonds de empresas brasileiras, por exemplo, mas aí eu voltaria e ter risco Brasil.

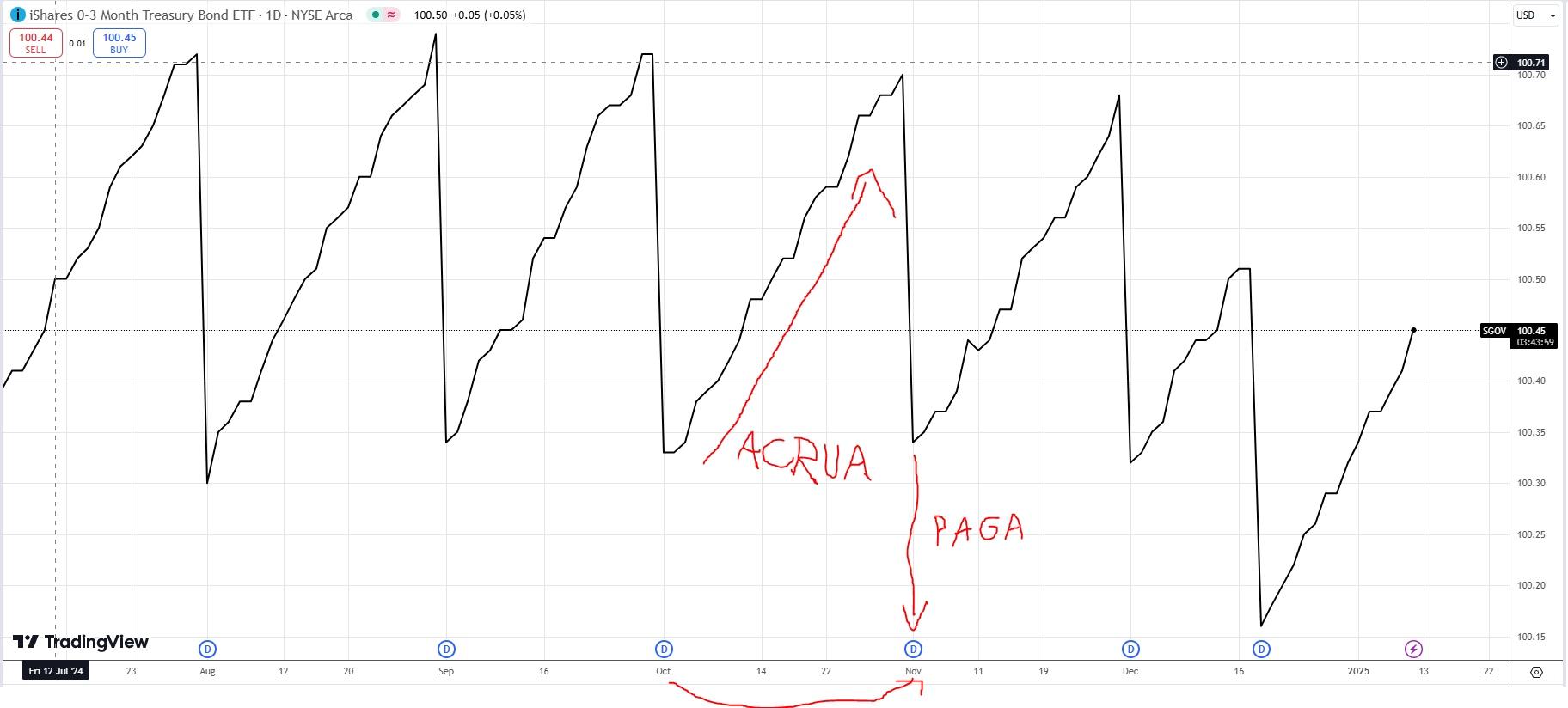

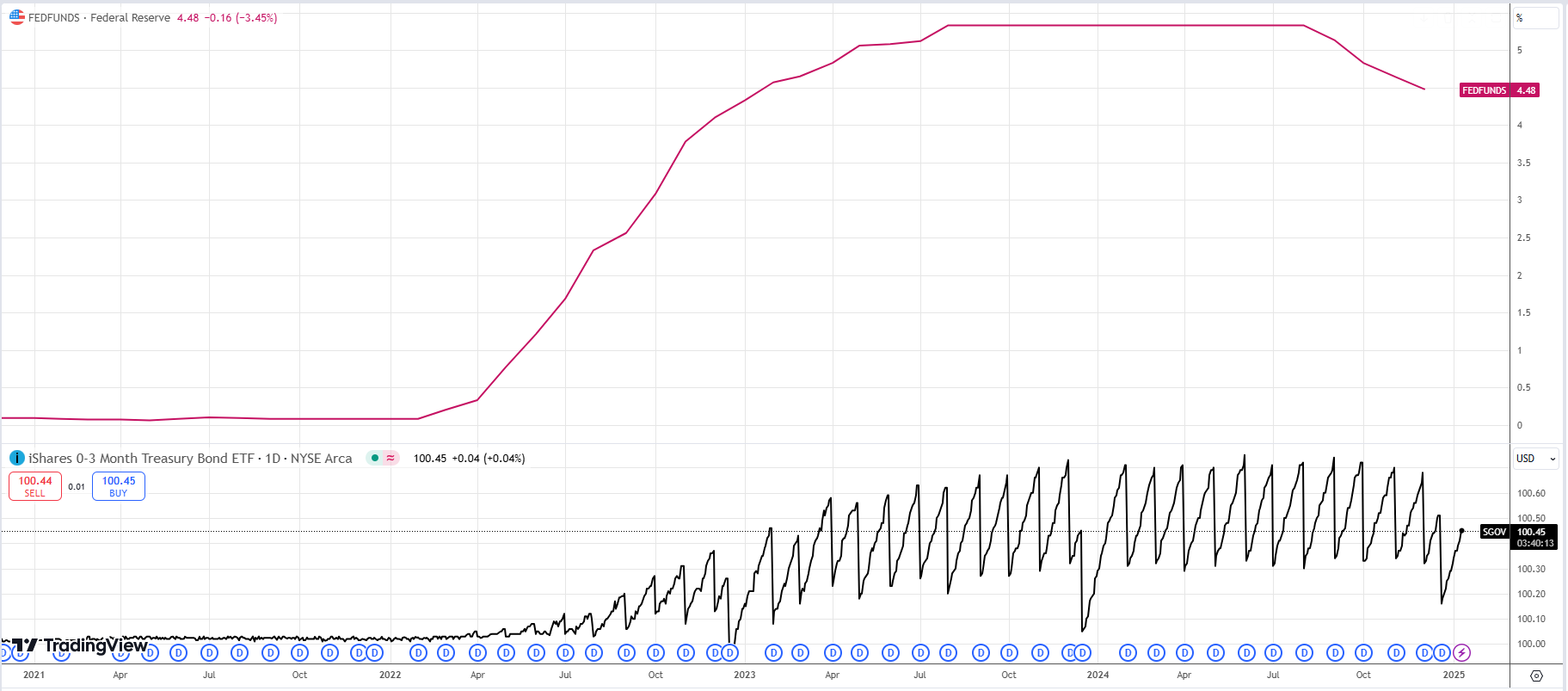

SGOV na AVENUE.

(Tem mais de um ano e meio que estou investindo nele)

Investe em títulos do governo com vencimento máximo de 3 meses.

Apesar de serem títulos “pré”, o curtíssimo vencimento faz o ETF parecer um “pós”.

Pinga todo mês… (dezembro pinga 2 e janeiro nenhuma)

Vai acruando ao longo do mês e aí paga o que acumulou, ajustando a cota (por isso ela quase não anda).

Tenho conta na AVENUE e no INTER, mas estou inclinado a usar o INTER.

INTER

AVENUE

CD

mín $10, emissor INTER

mín $5000, emissor ITAU

Treasury

mín 1 bond, TRAMPO NO APP

mín 5 bonds, home broker web

Bonds

mín 1 bond, TRAMPO NO APP

mín 5 bonds, home broker web

ETF

sem corretagem, NO APP

com corretagem, home broker web

AVENUE: é completa, e gosto mais de operar no PC, mas os mínimos são altos. Minha conta tem corretagem, pelo único e exclusivo motivo de eu querer os preços em tempo real. Mas o ETF de renda fixa eu ai fazer aportes picados, então não rola.

INTER: odeio operar no aplicativo, muito, mortalmente. Mas os mínimos são mais palatáveis, e não paga corretagem no caso do ETF, então consigo fazer vários aportes sem me preocupar com o custo.

Os yields em treasuries e bonds, estão na mesma, e o leque de opções é bom nos dois. O duro do inter é ficar filtrando no APP.

Ainda vou decidir o que comprar.

Treasuries e bonds têm imposto de 15%, mas o aporte é maior.

ETF paga 30% no div e 15% no ganho, mas o aporte pode ser menor.

Eu tbm gosto mais de operar no PC.

Hoje venceu uma treasury minha e eu estava decidindo onde alocar. Entre um feriado e o payroll achei o dia péssimo para realocar, mas não queria deixar para semana que vem. Queria alocar em outro treasury com menos de um ano, mas acho que o spread que a avenue está cobrando tá um absurdo.

Título

data

Cupom

Vencimento

Preço

B 0 10/07/25

10/01/2025

3,23

10/07/2025

984,47

B 0 26/12/25

10/01/2025

3,39

26/12/2025

968,51

CD ITAU 4.23

10/01/2025

4.23

09/01/2026

1000

Quase coloquei no SGOV, mas acabei comprando um CD do Itau para um ano a 4,23% a.a… Até agora estou na dúvida se foi uma boa escolha.

Sobre o estorno do imposto retido no ETF, ocorrido em março do ano passado, acho que tem a ver com a mudança na legislação da tributação no exterior que entrou em vigor esse ano.

Acho que sim.

Fiz um apanhado ontem.

Não há bonds high grade ou treasuries pagando isso no prazo que você procura.

O único rival seria o CD do inter, mas aí teria uma logística pra migrar a grana, não acho que compensaria.