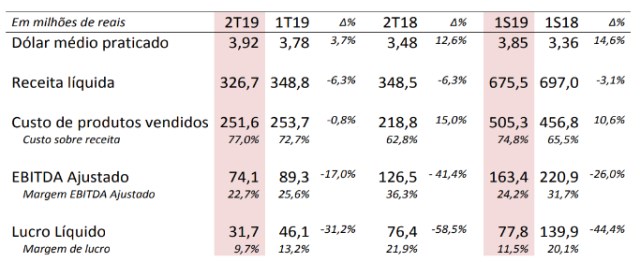

Alguém tem a matéria completa?

Alguém tem a matéria completa?

O comunicado ao mercado: http://www.ferbasa.com.br/download_arquivos.asp?id_arquivo=3FA62E7E-9EE9-4C80-8001-BD511002BB8B

Não tenho a matéria, mas a chamada já está errada… energia elétrica, tem contrato com a CHESF até 2033… o que está fazendo é aos poucos

Também não vai aumentar a escala, vai aumentar a produção de FeSi de alta pureza com diminuição do padrão.

Segue em linha da estratégia da empresa, ser auto-suficiente para a produção das ligas… até usina elétrica já compraram ano passado… Só espero que não diminuam os dividendos!, 500mi em três anos, sem dívidas, talvez só diminuindo o payout ou aumentando receita

Eu li o comunicado, por isso queria ver a reportagem… é importante esse investimento para a competitividade.

Acredito que vão se alavancar um pouco.

@cadu e pessoal, tudo bem?

Vocês poderiam me dizer qual seria um bom ponto de entrada em FESA4?

Outra dúvida: a empresa conseguiu vender parte daquele estoque que derrubou a cotação na época do 1T?

Obrigado a todos pela ajuda!

Eu entrei a 18.3, mas ainda acho barata. Porém tem ativos mais descontados na bolsa.

Pelo gráfico, um bom pto de entrada seria na casa dos 21

Eu acho ela cara agora na casa dos 20, comparado em especial às outras opções na bolsa e um 2o semestre que deve vir com resultados piores… Deixa pra entrar ano que vem nela! ![]()

Se vier resultado ruim pode ser uma boa hora p comprar… e deve vir.

Concordo 100%.

Pessoal, muito obrigado pela resposta!

Esse fórum aqui é show! A galera ajuda demais.

Porque vocês acham que o resultado vem fraco? Tenho tentado acompanhar, mas não vi nenhuma notícia relevante a respeito…

Preco do ferrocromo e dollar

Não tenho acompanhado a empresa. Ela ainda está com estoques altos?

No 1T estava, se vendeu vai dar mto lucro… ae não tera resultado ruim

queda de 13% no preço do FeCrAC (mas impacta no 3T19). Queda do dolar (não sei qual o valor do hedge para o trimestre, mas a tendência é que seja menor). Aumento do custo da energia elétrica.

Empresa continua ótima. Apenas espero resultados não tão bons quanto os anteriores.

Ao longo do tempo, tem reduzido custos, melhorando a eficiência, e commodities tem preço cíclico.

Sobre os estoques, eles fazem um ótimo gerenciamento disso. Eles tem quase um monopolio regional das ligas de cromo e de silicio, com clientes fidelizados e demanda previsível. Funciona quase como uma elétrica. Mas os preços são marcados a mercado (commodities). Energia elétrica é um dos principais custos, então eles aumentam produção e estocam quando a energia está mais barata e diminuem a produção quando está cara… Não se preocupe muito com os estoques deles.

Eu compro uns fracionários, namoro a empresa se apaixonar eu marco o casamento e espero a hora certa… quando o preço cai por motivo bobo eu me caso e compro vários lotes enquanto está caindo… depois que sobe eu repito a estratégia e vou procurar novas namoradas.

Pelos meus valuations, ainda é uma ótima oportunidade… só q pode dar entrada melhor logo.

Calculo um preço alvo de 38,00.

Aguardando outra queda como a do resultado 1t… entre 18,50/19,50 vale comprar bastante !!