@nos Bom dia!

Não sou nenhum especialista, e infelizmente não tenho como prever o resultado… Mas vou deixar minha opinião e colocar alguns pontos para facilitar ou enriquecer a análise, compilei as minhas últimas leituras sobre o assunto.

Mercado

Fecr, Ferrocromo é um tipo de cromo e liga de ferro. É essencial na produção de aços especiais e inoxidáveis. Acredito que o tamanho do mercado deverá crescer pois novas tecnologias estão demandando que a indústria se desenvolva para atender a demanda química global. A urbanização rápida e industrialização em países emergentes estão dando impulso para as vendas de vários ingredientes químicos. Estes impulsos estão diretamente relacionados ao PIB mundial, que tem crescido de maneira estável nos últimos anos e garantiu consistência para as indústrias no mundo todo.

Os principais consumidores do produto são América do Norte, Europa, China e Japão.

Principais Produtores:

Glencore-Merafe

Eurasian Resources Group

Samancor Chrome

Hernic Ferrochrome

IFM

FACOR

Mintal Group

Tata Steel

IMFA

Shanxi Jiang County Minmetal

Jilin Ferro Alloys

Ehui Group

Outokumpu

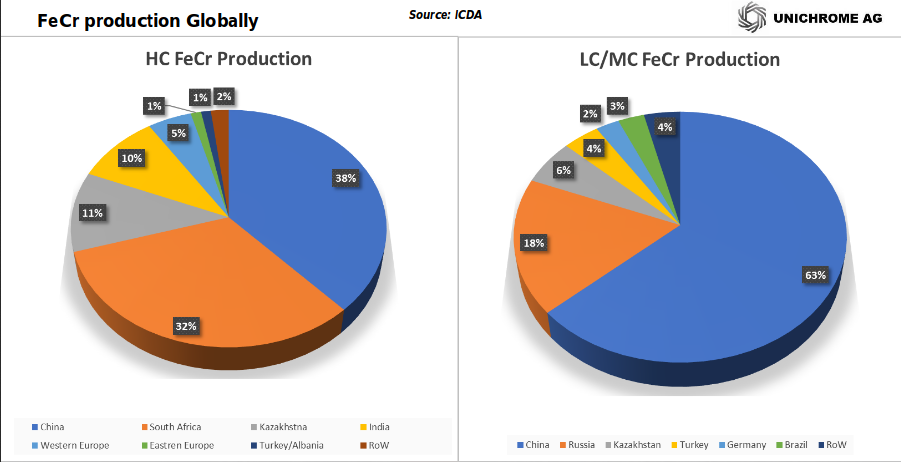

Os maiores produtores estão localizados na China e África do Sul.

Nos últimos 20 anos a demanda por Fecr tem crescido a uma taxa média de 5% a.a, se comparado com a demanda do aço carbono da Gerdau que cresceu 2.2% a.a, o mercado da Ferbasa cresce muito mais, e ainda está aquecido. O comportamento dos indicadores de preços estão entre os mais voláteis dentre todas as commodities. Os preços variam de uma região para a outra

Os preços do Fecr estão nas mínimas de 10 anos, não existem mecanismos de hedge nem para os produtores nem para os compradores.

Ações regulatórias importantes:

Mudanças nas indústrias de aço e alumínio.

A China está apertando as exigências ecológicas e controles oque impactou muito a indústria de ferroligas em 2018.

Problemas no mercado europeu, como baixa demanda/anti-dumping.

Desaceleração no ritmo de mineração na África do Sul, que é o segundo maior exportador de Fecr do mundo, ocasionado por problemas relacionados ao custo de energia elétrica (insumo mais importante na produção de ferrocromo). A Eskom (grande geradora de energia na África do Sul) está enfrentando sérios problemas com a escassez de carvão, e pretende recuperar prejuízos repassando custos aos consumidores, já negociaram aumentos de 13% no preço da energia para 2020, e 12% para 2021, o que havia reduzido as preocupações com os custos energéticos no ano passado, mas atualmente estão tentando aumentar em 40% o preço, o que nos revela que o problema energético ainda existe e pode pressionar os custos produtivos do Fecr. O preço atual da energia na África do Sul já inviabiliza a produção do Fecr para alguns produtores que já estão reduzindo em aproximadamente 40% a produção.

A maior produtora do mundo a Glencore anúnciou cortes de 30% na produção do trimestre, e pretende fechar o ano com uma redução de 10% na produção. O que representa uma grande queda de oferta.

O maior risco para a empresa hoje é a Guerra Comercial, e o alívio na guerra comercial pode aquecer bastante a demanda.

As empresas devem renegociar os preços considerando o novo cenário, especialmente os produtores Sul-Africanos, como a commoditie é muito volátil, existe risco de uma disparada nos preços em menos de 6 meses.

Vale ressaltar que havera o reconhecimento dos créditos de impostos nos próximos resultados.

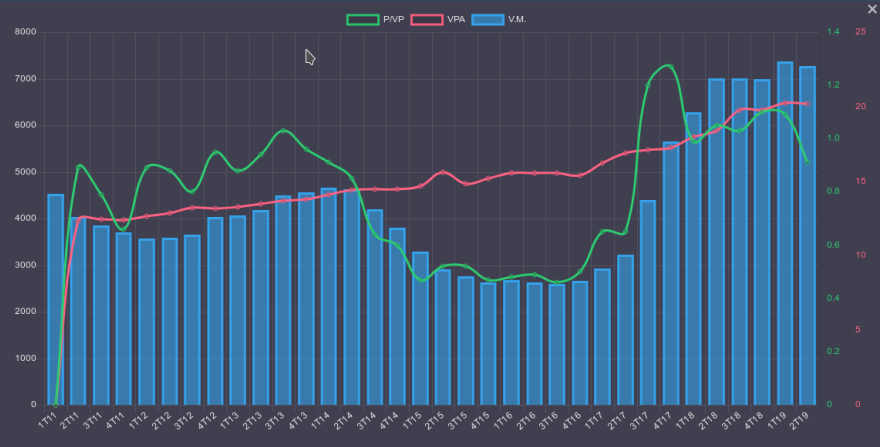

Gosto de analisar a empresa comparando o P/VPA histórico. Neste caso ela está descontada, sendo negociada abaixo do VPA.

Os lucros da Ferbasa oscilam muito, sendo assim não gosto de olhar lucro como indicadores para saber se está caro ou barato nesta empresa.