Amanhã 16 reais …

Chutaria alguma previsão de dividendos?

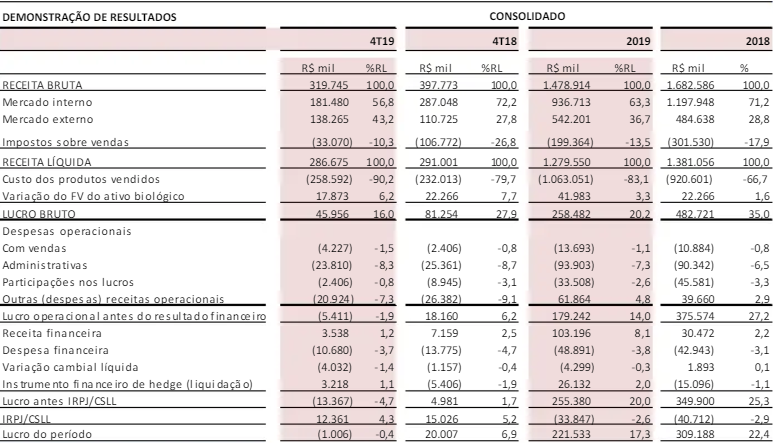

FESA4 - 2019

Resultado bem ruim. A queda no seu principal produto do mercado interno, as ligas de Cromo, teve uma redução no volume de -23% na comparação do trimestre.

A queda no seu principal produto no mercado externo, as ligas de Silício, tiveram queda menor, de -9%.

Nota-se que o movimento de retração no mercado interno vem ocorrendo desde o 3T 18, e me parece que vai continuar.

Empresa FESA4

Cotação atual 18,05

Preço alvo pelo PSBe esta em 55,85 com potencial de crescimento de 209%

Pelo FCD, utilizando uma taxa de crescimento de 2% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 49,43

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -12% p/ os próximos 5 anos.

a Receita Líquida não caiu muito, oque aumentou mais foi o CPV,

mas enfim, a aliança dos dois fatores que resultou nessa queda anual

Ótima análise @cadu

Barata e sem muita perspetiva de curto prazo.

Remédio para preços baixos são os preços baixos.

Aguardando ir abaixo dos 16 para aumentar posição.

me pareceu fazer sentido os resultados de 2019, apesar de não ser bom financeiramente falando, a empresa foi vítima de algumas variáveis e teve mérito de alguns investimentos,

http://www.ferbasa.com.br/download_arquivos.asp?id_arquivo=A9CE860F-69CA-450D-B84B-FBC76DA0F91A

Se considerar que o patamar do minério está na mínima de 2016 pra cá, achei o resultado até bom. E a empresa está se mexendo.

Quando a empresa fica andando de lado é o momento para ir montando a posição, quando subir vai ser rápido.

A questão de empresa de commodities é o risco de ficar andando de lado por 10 anos, o custo de carrego é feroz. FESA ficou na mesma “marca” de 2008 a 2017, depois disparou. Isso no gráfico sem ajuste, os dividendos precisam ser muito bons para equilibrar essa conta.

As commodities são mais voláteis que isso geralmente… ela passou por mudanças maiores neste período.

É a empresa eletrocardiograma, com diz o Eduardo Cavalcanti. Aqui vc fica rico, aqui vc fica pobre kkk

Kkkk… olhando apenas o gráfico e patrimônio variando conforme a oscilação da cotação, ele tem razão. Mas, pra quem deseja uma relação de parceria com a empresa e recebimento de dividendos, além da valorização futura na cotação conforme melhore o ciclo do setor, não há tanto sentido em ver como eletrocardiograma. Neste caso, a cotação serve muito mais pra decidir se compra mais ou se fica parado.

Por ser de commodities é cíclica, mas a empresa é muito sólida. Compra Cielo, essa o Eduardo Cavalcanti aprovaria. Análise de 5 segundos só empresa assim passa no filtro.

Os filtros dele são muito rigorosos. Para quem quer tranquilidade, sacrificando um potencial de retorno maior rsrs.

Até onde me lembro ele considera Cielo rolo.

Respeitosamente, Eduardo Cavalcanti é apenas um filhote do Bastter.

Ele só faz replicar os chavões do Bastter: “preço na importa”; “sócio é ON”.

E toca de comprar ação com P/L na estratosfera.

Vamos lembrar o caminho do Bastter --> trader fracassado --> vendedor de opções cobertas da PETR (que, no geral, é uma operação comprada - na época em que PETR foi para o vinagre - levou seus seguidores a um grande fumo) --> como nada disso deu certo, ele inventou esse papinho de “ser sócio”. Ser sócio, ok. Comprando a qualquer preço? Já sabemos no que isso vai dar.

Funciona assim: preço não importa, vc é burro, cotação não se olha… só balanço uma vez ao ano ou nem isso pq é tudo passado… aí depois é assim: deixa de lado, eu avisei que era rolo, viu como é importante a diversificação, nunca venda nada… e sabe o que funciona de verdade? vender site, assinatura e views no youtube pra gente inocente com pouca informação, isso é o que funciona mesmo, encher cursos de final de semana com 30 pessoas a 1000 reais uma vez ou várias por mês ou ter 100.000 assinantes por 50 por mês…

Tem vários vídeos dele no Youtube que desmentem isso, principalmente em 2018.

Acreditar que lucros crescentes e novo mercado são a salvação já me fez levar fumo em CVCB3 e IRBR3 esse ano, tem muitas nuances e o que importa é estar diversificado. FESA4 é uma boa empresa em um setor que dificulta o trabalho dela

Esse comentário do resonance nao poderia ser melhor. Gostei muito. Passa a experiencia para os iniciantes.

Exatamente, oque sempre pensei dele, um cara de raciocínio simplista, oque em Renda Variável não acredito ser bom, senão me engano, pelo que me lembro vendo os videos dele… ele tem só uns 5-6 anos de buy and hold e fala com uma autoridade de como se tivesse 20 anos de bolsa, ele mesmo era trader quando iniciou e agora cospe no passado e esmurra verdades sem argumentar direito,

tem algumas coisas que chego até a concordar com ele só que dai o vejo argumentando errado kkkkk

essa arrogância toda é provávelmente proveniente de seus diplomas, os quais ele tem vários !!

uma das lógicas desse cara: “Oportunidade não existe”

isso ele falou em video: "uma empresa que circulava os R$ 40 há tempos e caiu para R$30 (sem queda de fundamentos), não é oportunidade só porque depois seguiu caindo até R$ 20…

…ora, penso eu: uma TV que sempre foi R$ 4000, você aí pagou R$ 3300, só pq eu consegui na black friday por R$ 2500 o preço de R$ 3300 foi ruim ??

para mim, Negativo !!

sendo que próprios moderadores lá do Bastter já falaram que é nas crises em que o patrimônio mais rusha, (em um video no canal FIIque Tranquilo),

não estou aqui defendendo o Buy The Deep… pois não o pratico, acredito que sempre terá algo pra comprar, até porque não curto RF,

mas oque esses tipos me fazem pensar é que toda vez QUE FORMOS BINÁRIOS EM NOSSOS RACIOCÍNIOS estaremos errados !!