Eles não tinham soltado um comunicado que tinham feito hedge com dólar a uns R$4,20? Ou foi outra empresa que eu vi isso? Não gosto de comprar coisas no ímpeto, principalmente se acredito que o dólar vai recuar daqui uns meses.

Verdade, continua com P/VP abaixo de 1 e P/L abaixo de 9, muito atrativa.

Mas vou esperar uma quedinha, em torno de R$ 16 eu entro.

1 curtida

Nas notas explicativas e no relatório da administração eles divulgaram os montantes e o dólar médio contratado (via NDF) para 2020 e 2021. Se bem lembro é R$4,2 para um montante de 42MM de nocional.

Mas tipo, Ferbasa pode vender mais que esse montante, eles estavam com bastante estoque. Outra, pra cada 1 real a mais contra dólar, a empresa lucra 200MM a mais… e particularmente não acho que o dólar deva recuar tanto nos próximos meses (bom, diz que Deus fez o dólar para humilhar os economistas, então não dou muito pitaco nisso, rsrsrsrs).

2 curtidas

Na verdade o valor nocional é US$168 milhões, o prejuízo do hedge deve vir de aproximadamente R$200 milhões (considerando fechamento do 1T20 a R$5,30), sendo 29% disso devidos no primeiro trimestre. Não sei como será dado o tratamento, se em hedge accounting ou no resultado, pois não achei essa informação. Eu acabei não comprando FESA mas estaria bem tranquilo quanto a isso. A idéia do hedge é ir suavizando os movimentos de mercado, então ao manter essas posições vendidas consistentemente, a perda de agora se torna o lucro de amanhã. Dizer que é impossível já é uma asneira em si mesmo, mas é muito difícil o dólar ficar no patamar da crise quando ela passar.

6 curtidas

Eu particularmente não levo em consideração o dólar em CP ou médio prazo dada uma certa imprevisibilidade para o ativo, bem como os preços do fecr. Não faço isso por ignorância pois tenho convicção e expectativas sólidas das tendências do mercado, além disso tenho feito estudos relevantes como economista que me permitem vislumbrar que estamos diante de um cenários para os próximos q.5 anos bastante favoráveis aos negócios da Ferbasa.

O que eu considero é o dólar de LP e o fecr em LP… pq isso quer dizer? Que existe uma tendência histórica que torna muito provável continuarem oscilando muito em longos intervalos de tempo.

Dito isto… prefiro comprar quando ninguém está comprando e ninguém tem esperanças com o papel, como me mantive comprado e comprando mesmo com Ferbasa a 10 reais sem expectativas claras. Avalio muito o patrimônio, as minas, os estoques, a gestão… Tudo o que é certo… me diz que é um ótimo negócio é por este motivo mantenho o papel e compro nos piores cenários. Agora que apareceu um bom cenário, obviamente que estou feliz… tenho ótimas expectativas de ser benéfico para mim visto que tenho uma concentração de mais de 30% da carteira em Ferbasa.

Mas se vc conseguir se abster dos fatores que não pode definir claramente, como por exemplo…como estará o dólar daqui a 7 dias ou 1 mês ou 1 ano… Poderá tomar uma decisão mesmo quando ninguém está vendo o que há de bom na empresa.

Volto a repetir olhem o P/ VPA como termômetro para seus valuation e análises gráficas nestas empresas em que os lucros oscilam muito… dentre outros fatores… O simples muitas vezes é muito efetivo.

Espero que façam boas compras. E que minha opinião possa servir apenas como mais uma contribuição à todos que gostariam de ter comprado mas acreditam ter perdido o bonde. Aliás acho q o bonde ainda tem bastante espaço p subir, só que o risco já é maior… e não recomendo concentrações tão expressivas como as minhas de mais de 30,% da carteira nos preços atuais. Mas ainda vale posições pequenas com risco de errar o ponto de entrada visto que os resultados do 1T virão similares ao 4T, levemente melhores e os do 2T ainda sâo bastante incertos.

Digo que vale começar uma pequena posição para ir fazendo preço médio para quem quer possuir o ativo para LP.

14 curtidas

Então, foi discutido no grupo da FESA4, se seria em hedge accounting ou no resultado. A conclusão é que provavelmente é hedge accounting e a empresa irá rolando adequadamente as posições, aí os ganhos e perdas tendem próximo de zero no médio longo prazo. Esse é um ponto que anotei para perguntar na próxima teleconferência.

Concordo com o matheuspiedade quanto ao dólar e o ciclo de cmmdt… o certo é modelar a empresa considerando o preço médio histórico da cmmdt em dólares, isso suaviza as baixas e altas do ciclo e te dá um norte quanto a empresa.

3 curtidas

Pelo que me informei é hedge accounting. Calculei pouco mais de R$ 20 milhões para esse primeiro trimestre (dólar médio de 4,40). Porém, na prática, teremos metade da receita com dólar nos 4,00 (preço do hedge) e metade nos 4,40 (preço sem hedge). Calculei um 1 tri com resultado neutro (pequeno lucro, parecido com 4 tri). Pelo que apurei, empresa trabalhando no topo da capacidade atualmente, aproveitando-se dos problemas da África do Sul. 2 Trimestre virá muito forte (mesmo com os hedges atrapalhando). Creio no melhor Ebitda da história da empresa. Até daria para esperar um pouco para comprar, porém já poderemos ter alguma sinalização no resultado de amanhã sobre o momento da empresa. Não acho que vale ficar de fora, ainda mais com a convicção de que 2 tri virá excelente, ainda mais no comparativo com 99% das outras empresas da bolsa. Será uma das poucas que se darão bem.

3 curtidas

Ótimos comentários. Sobre o 2 tri, não acho incertos não. Virá muito forte! Ferrocromo já está definido com alta de 13%, dólar virá certamente acima dos 5,00 como média e as vendas estão em patamares muito elevador. Energia elétrica também está ajudando, e o Coque (outro custo relevante) já foi hedgeado em bom nível para o ano.

8 curtidas

Esse tópico da FESA tá show! Obrigado a todos pela enorme contribuição.

4 curtidas

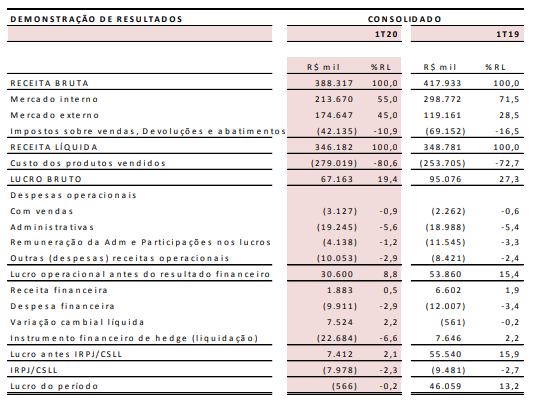

FESA 1T 20

Custos subiram bastante… a analisar.

6 curtidas

Acho que a receita no mercado interno pesou muito.

1 curtida

Um dos culpados tá aqui.

Será que algum dos amiguinhos poderia explicar, resumidamente, como eles fazem esse hedge na prática?

Registramos nesse período um resultado financeiro negativo de R$ 22,7 milhões de hedge cambial (taxa média contratada de R$/USD 3,9405 e a efetivamente praticada R$/USD 4,4723). Ressaltamos que as oscilações na taxa de câmbio impactam 100% do faturamento de ferroligas e de minério de cromo e afetam, também, a parcela destefaturamento contratada com hedge cambial. A prática de Hedge Cambial está contemplada em nossa Política de Risco Financeiro e tem como objetivo mitigar o impacto da volatilidade cambial sobre o resultado da Companhia. A desvalorização cambial ocorrida no 1T20 também proporcionou novas contratações com taxas cambiais mais elevadas para o futuro

3 curtidas

Também não entendi o mecanismo de hedge. Eles estavam vendidos em dolar? Ou compraram contratos futuros que ficaram aquém do valor negociado?

1 curtida

Resultado veio bem em linha do que eu imaginava. A perda do Hedge já era sabida (ganham da receita, perdem no Hedge). De ruim mesmo (inesperado por mim), o resultado da Eólica deles, impactada pelo pior trimestre em ventos dos últimos anos. Segue resumo:

9 curtidas

Não vi nada demais, Ferbasa sempre praticou hedge cambial sobre parte das receitas nos últimos anos. A intenção aqui é travar parte das receitas naquela cotação. Se o dólar subiu, hedge cambial tem perdas, se caiu em relação ao patamar travado, gerou ganhos. Conservadoramente ao longo dos anos o resultado disso tende a um jogo de soma zero. Nesse trimestre gerou prejuízo, mas vamos supor que eles tenham feito novas contratações no patamar de R$ 5,9 em um trimestre posterior e dólar só caiu, devolve. Aqui o hedge não é feito com especulação.

7 curtidas

Eles protegem a receita contra o dólar cair muito. É isso?

Esse trecho do ITR responde bem:

Do ponto de vista das informações consolidadas, é possível observar que a relação entre o Custo dos Produtos Vendidos (CPV) consolidado e a Receita Líquida consolidada, passou dos 72,7% no 1T19, para 90,2% no 4T19 e 80,6 % no 1T20. Considerando apenas a relação do CPV das ferroligas sobre suas respectivas receitas líquidas, os resultados obtidos são: 76,4% no 1T20; 83,9% no 4T19; e 71,5% no 1T19. A melhora entre o 4T19 e o 1T20 da relação do CPV com a receita líquida foi majoritariamente proporcionada pelo crescimento de 20,8% na receita, enquanto o CPV avançou apenas 7,9% entre os períodos. No caso da receita, destacamos a desvalorização de 4,8% na taxa cambial, e uma redução de 11,5% no preço médio ponderado, em dólar, de nossos produtos, enquanto o CPV foi impactado por alterações nos custos de produção das ferroligas, conforme já comentado.

4 curtidas

Isso. Parte da receita das vendas já fica travada naquela cotação, se dólar despecar em 2020 e 2021, parte estará garantido e teremos ganhos financeiros. Em 2021 eles continuarão com essa mesma política e travar para 2022 e 2023 e por diante. Em algum desses anos o real irá valorizar e a Ferbasa terá ganhos financeiros junto com parte da receita garantida naquele patamar.

5 curtidas

Conversei sobre essa questão do hedge com o RI esses dias. Eles possuem estudos mostrando uma correlação inversa entre o ferrocromo e o dólar, com beta de 0,3. Com isso, eles tendem a fazer hedge com 30% da receita esperada, ajustando assim sua previsibilidade de receitas. Ou seja, se o preço do ferrocromo cai, o dólar sobe compensando uma parte, porém o restante seria compensado pelo hedge (para cima ou para baixo). Confesso que achei esse estudo sem muito sentido (me parece mais uma coincidência estatística do que uma correlação real). Passei aqui apenas pra vcs entenderem.

O resumo de tudo é: tudo o que a empresa faz e fará será de forma conservadora, de forma a gerar o máximo de lucro possível e de forma estável, e não apenas gerar o máximo de lucro possível. Essa questão de estabilidade é fundamental para seu dono, um instituto que precisa dos recursos de dividendos para sobreviver. Porém, cabe ao investidor entender bem o perfil da Ferbasa para decidir entrar ou não: é para quem não busca estabilidade, bons e estáveis dividendos. Particularmente, acho bom papel para manter na carteira (muito melhor que renda fixa).

8 curtidas

Informação importante, eles compartilharam esse estudo da correlação inversa entre o ferrocromo e o dólar, com beta de 0,3?