Klbn4 abaixo de 2,90 seria um sonho. Também estou de olho, mas acho dificil voltar a esse valor

4 curtidas

Meu primeiro Bear market de verdade. Em 2008, eu estava só em fundos de ações e multimercado. Veja, KLBN4 subiu da faixa de 2,70~2,90 em Agosto/Setembro de 2019 para 4,40 no pico da alta em Fevereiro de 2020. Depois, nas quedas verticais de Março, voltou pra 2,50. Foi quando iniciei posição, consegui comprar entre 2,50 e 2,80. Depois, com a disparada do dólar, subiu também e foi até 4,65, preço maior que logo antes da pandemia. Mantive posição, pois me interessam os dividendos a longo prazo. Nessa montanha russa que foi KLBN, não me surpreenderia se voltasse aos 2,xx, embora não haja certeza de nada no mercado acionário. Uma das únicas certezas que há é que o mercado sempre nos surpreende. E ele pode vir a nos presentear com mais oportunidades em KLBN e tantas outras excelentes empresas. Ontem mesmo, comprei mais FESA4. Se continuar com essas quedas, compro mais e com mais força. E radar ligado nas outras também!!

8 curtidas

Infelizmente eu não tinha os olhos abertos para KLBN antes. Só agora que comecei a me interessar pelo jeito Barsi de investir e a KLBN é uma das queridinhas dele. Espero que caia abaixo dos 3 para eu abrir posição.

Quanto à FESA, vc também visa os dividendos? Buy and hold? Ou esta comprando para trade?

3 curtidas

Poderia explicar melhor o interesse na Klabin?

1 curtida

Isso eh algo que tambem nao entra na minha cabeca. Os dividendos da Klabin (e o P/L) nao parecem tao bons se comparados com outras empresas que temos na bolsa. Nao consigo entender porque o pessoal gosta tanto dessa empresa.

1 curtida

Eu pessoalmente não entendo o racional de uma empresa como a Kablin. Preço alto (EV/EDBITDA > 10), VPA >3), endividada (DL/EBITDA>5) e lucros inconstantes. A empresa é cara, endividada e ainda não dá lucro. Qual a justificativa pra comprar? Paga dividendos?

6 curtidas

Segue a justificativa explicada pelo maior investidor PF do Brasil.

")

5 curtidas

Eu não tinha ela (Klbn) em carteira até Março/2020. Iniciei posição nas grandes quedas do Covid. Apesar de haver boas oportunidades nos bancos (que comprei bem também nas quedas), resolvi aproveitar a descida da KLBN4 até a faixa de 2,40/2,80, pois essa empresa não dá tanta chance de comprar bem barato como os bancos têm dado. É uma empresa para se investir visando o longo prazo, inclusive em relação a dividendos. Não me preocupo tanto com o endividamento, pois ela consegue gerar caixa suficiente para pagar credores, investir nela própria e pagar dividendos aos controladores, grande parte formada por descendentes dos fundadores da empresa, que é centenária. A empresa é uma gigante na área de celulose e papel, com mais ênfase em papéis para embalagens, caixas, celulose fluff (usada em fraldas e absorventes íntimos), acho que é a mais verticalizada do mundo no setor. Trabalha desde o plantio das mudas até o despacho do produto para o porto para exportação. Andei assistindo a uns vídeos no canal oficial da empresa no YouTube, eles até construíram um ramal ferroviário que sai de dentro de uma das fábricas no Paraná e se conecta às linhas da RAIL3, verticalização até nisso. O preço da celulose vem se recuperando de um ciclo de baixa, isso me faz pensar que os dividendos serão mais generosos no futuro. Além disso, a planta Puma2, localizada no interior do Paraná (Ortigueira-PR) ainda está em construção, é um grande e belo investimento que a empresa faz hoje e que poderá potencializar os dividendos no futuro. Tem vídeos no YouTube mostrando a construção dessa planta. Além disso, é uma empresa brasileira e, pela extensão das florestas cultivadas, qualidade da terra, insolação e clima favoráveis ao crescimento de eucalipto e pinus, a Klabin consegue um custo baixo de produção de material orgânico para suas matérias primas quando comparado ao restante do mundo. Acho que a ida do dólar quase pra casa dos R$6,00 impulsionou a cotação do papel. Mas, não vendi, por tudo que escrevi acima, é pro longo prazo. Agora, se voltar pra casa dos 2,80 ou menos, compro mais.

12 curtidas

Concordo com tudo, fiz o mesmo na queda que teve…

2 curtidas

O tópico é da FESA4 e acabei falando de KLBN4. Desculpa, pessoal.

Mas vejo similaridades nas 2 empresas, embora em setores distintos. Acho que os fatores que me fazem gostar e investir em FESA4 (minha maior posição hoje se se considerar apenas a empresa individualmente) são parecidas com as que fazem eu gostar de KLBN4.

5 curtidas

Invisto em FESA4 pelos dividendos. Acho que é uma empresa que sempre tenderá a pagar bons dividendos, ainda que pertença a um setor cíclico, dependente dos preços externos e do dólar. Isso pela competente e austera administração da empresa. Fora isso, gosto de pensar que atuo em parceria com o trabalho social que eles desenvolvem no interior baiano através da Fundação José Carvalho, que é a controladora da Ferbasa. A fundação, que leva o nome do engenheiro fundador da empresa, é o espírito da Ferbasa. Quase como se a Ferbasa existisse em função da Fundação, maravilhoso o trabalho deles!!

12 curtidas

Fica tranquilo. Pode reparar que a maioria das pessoas que gostam da Ferbasa, também gosta de Tupy, Klabin, Unipar e Banrisul. Com essas quedas recentes, enchi o carrinho de Ferbasa. Final do mês deve ter o anúncio do novo preço do ferrocromo, e não tem como ser baixo. Quase certeza que será de 2 dígitos!!

8 curtidas

Como vocês enxergam a notícia?

Bom dia Weldson, até enxerguei com bons olhos. Minha expectativa era até que caísse um pouco por conta da forte queda de demanda, mesmo com a China puxando (Europa e Américas caíram muito). Mantido o preço e o dólar nesse patamar, a Ferbasa já é muito lucrativa. Em um call eles comentavam que dólar a 4 já era ótimo, imagina no patamar atual?

7 curtidas

Ótimo, provavelmente faça aporte nela até sexta-feira.

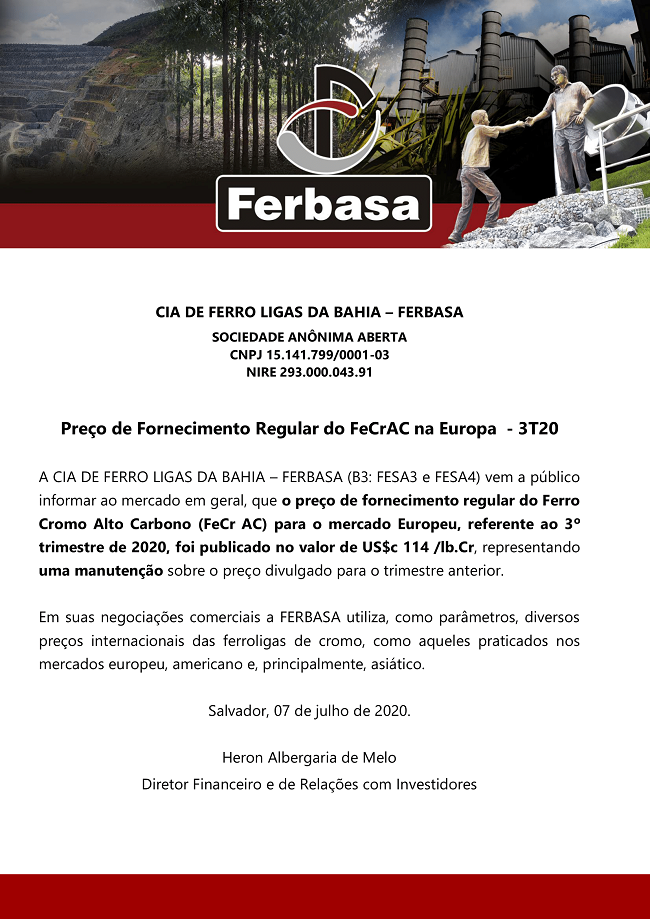

Detalhe: ferrocromo ficou estável no 3 tri em relação ao 2 tri (que foi 13% do que o primeiro). Porém, minério de cromo subiu muito do primeiro tri para os preços atuais e, ao contrário do 1 tri que não exportaram esse minério, 2 tri já teve bom volume e 3 tri deverá ter também.

Outro ponto: 2 tri a Eólica deve ter tido ótimo resultado (a jugar pelos ventos do Nordeste no período). Ou seja, 2 tri virá muito bom, mesmo sabendo que teremos impacto do Hedge, mas o Ebitda será um dos maiores da história pelas minhas contas (ficará entre os 3 maiores).

16 curtidas

Acrescentando ao comentário anterior, sobre exportação de cromita. O rand africano em um ano desvalorizou 20% e o real cerca de 40% (ganhamos uma margem de 20% em cima do maior exportador mundial de cromita). Na áfrica eles estão entrando no período do inverno, a estatal Eskom já começou racionamento energético (imagina isso em um país que está com economia lenta por conta do covid19 e já teve que fazer racionamento… situação energética lá não está nada legal).

Além disso, estamos vendo a uma alta forte do aço nessas últimas semanas (vale foguetou), o aço inox cresceu mais que o aço carbono historicamente (demanda é maior e precisa de cromo pra isso). Isso já já vai chegar no cromo, vai faltar cromo no mercado e quando acontecer, no câmbio atual, vai ser lindo!

11 curtidas

Pessoal: voces tem alguma fonte de informacao sobre o valor que a Ferbasa tem em minerio nas minas? Eu imaginava que isso ja estava computado no VP da empresa (mas ja vi mais de uma pessoa aqui comentar que ela esta muito barata se considerar o valor do minerio nas minas).

2 curtidas

80 anos de minas. Valem umas muitas vezes a ferbasa.

Se vc olhar as terras da klbn, Fesa4, agro3…o valor do patrimonio mtas vezes refletem o valor de compra… existe uma valorização q só pode ser contabilizada se vc vender o ativo.

Em klbn devem valer umas 3x ou 4x mais…em agro3 já avaliei… varia de 50% a 200% mais … oscila muito e depende das benfeitorias.

Já ferbasa acredito q se fossem vender as minas seria um valor absurdamente grande.

Se alguém souber avaliar melhor eu agradeço.

Tenho anotações aqui de conversas com 2 principais investidores dela… vou procurar, mas eu tinha uma ideia de avaliação bem alta.

5 curtidas