Mas minha duvida é a seguinte: o VPA dela é 19.13 (segundo o statusinvest). O valor das minas não está incluso no valor patrimonial da empresa?

2 curtidas

Não está computado, não, no maximo deve ter o custo do direito minerário como intangível. O valor das minas não aparece nos balanços a não ser que a empresa tenha comprado a mina. Mas este valor não é algo separado, ele já faz parte do valor da empresa que realiza a sua operação. Valor de mina é avaliado pelo FCD, como coincide com a operação da própria empresa, é calculado com base nos fluxos de caixa dela mesma.

2 curtidas

se o dólar baixar a tendência é a cotação dela baixar junto certo?

Isoladamente, sim

Depende, se o dólar baixar mas a cotação da da Commodity subir não obrigatoriamente a cotação cai. E neste período de turbulência o dólar subiu e ela não.

A FESA4, talvez por não ter uma liquidez enorme ou por ser pouco estudada e divulgada por analistas e influencers digitais, acaba não sendo alvo de ataques especulativos. Na maior parte do tempo, ela oscila conforme os fundamentos macroeconômicos e os dados dentro do nicho de atuação da empresa.

Contudo, as maiores compras diárias que já fiz da Ferbasa foram em dias de baixas acentuadas na cotação da empresa, mas com o índice em alta ou leve baixa, e sem qualquer explicação que eu pudesse apurar que pudesse levar a esse efeito. Talvez, algum fundo de small caps vendendo suas posições, vai saber.

Agora, nas grandes quedas do Covid, aí sim ela despencou claramente sem um fato concreto que pudesse ferir a empresa. Aumentei posição na faixa entre 14 e 16, mas a cotação chegou até os 10,xx!! Acredito que tenha tido uma motivação puramente psicológica para uma queda tão acentuada, isso é raro de ver em Ferbasa. E aí, para quem é investidor, é a hora de aproveitar. A mega promoção acabou rapidamente, ainda que considere os preços atuais ainda atrativos.

11 curtidas

@matheuspiedade, marco aqui @fortaleza e @sr_fouquet pelas discussões de commodities, já que mineração se comporta semelhante e vou usar ouro de exemplo.

O valuation de minas leva em conta muitas coisas, em especial: 1) valor da commoditie; 2) capex e/ou opex da mina; 3) custo operacional de extração e processamento (aqui questões como o grau, ou %, do minério na rocha extraida é importante) c; 4) estrutura; 5 permits/regulatório; 6 potencial de expansão (areas da mina que podem ter mais minério, mas não foram ainda exploradas ou quantificadas)

Vamos pegar o exemplo de ouro. Digamos que você tem uma mina com 3.000.000 oz Au. O custo de produção é de 1400 USD/oz (extração, processamento, vendas, etc). Para um preço de 1.200 USD a oz, como em 2018, não é operacionalmente lucrativa, e é só um ativo especulativo, que pode entrar em produção quando o ouro subir de valor. Agora, com o ouro hoje a 2000USD a oz, isso te dá um EBITDA de 600 USD a oz… altamente lucrativa…

Bem, para precificar o valor de uma mina tu precisa:

- Custo de Capex (colocar a mina pra funcionar) ou Opex (manter a operação, manutenção, revitalização). Aí entra questões de estrutura… as vez precisa construir processing plants, para separar a cromita da rocha, estradas para chegar os caminhoes, etc… Custo disso geralmente é muito alto, na cada de centenas de milhões muitas vezes.

- Custo de operação (aí tenta incluir estimativa de vendas e adm). Geralmente é o valor

- Volume e tempo: por exemplo, a capacidade é de retirar 300.000 oz ano, por 10 anos (vida util) e demora 2 anos para entrar em operação.

- Outros custos: permits, royalties…

- Taxa de desconto (como em qualquer FCD)

- Riscos: se já tem os permits, se já operou (se tá em operação é muito menos risco dnão tá em operação), se é em Nevada ou em Mali…

- Preço estimado para a commoditie ao longo da operação…

Projetos de mineração geralmente tem Feasibility studies (isso é bem comum), que tenta captar e quantificar essas questões…

Bem, esses estudos fazem algo semelhante a um FCD… você prevê um investimento xxx de capex/opex, uma receita de xxxx USD ao longo da vida útil da mina, desconta teus custos, taxa de desconto, etc… e chega na tua TIR anual… Qualitativamente acrescenta questões como riscos, etc… Aí vê qual é a taxa de retorno dessa mina, o que pode ser usado no valuation, comparando com outras semelhantes, ou com o que o mercado estaria disposto a pagar… Tipo, se o mercado quer uma mina com uma TIR de 15% aa, verifica-se qual é o valor adicionado ao Capex que faz chegar nessa TIR.

De uma forma genérica, mais vale a mina quanto: 1) maior o preço da commodite, 2) maior a reserva, 3) menor o risco (permits, legislação), 4) maior o grau (grade) de minério, 5) menor o custo estimado de operação (por volume extraído).

Agora para a Ferbasa, bem, 1) nunca estudei mineração de cromita, então, nem ideia… 2) mercado vai ser sempre ineficiente para precificar isso, então, não me preocuparia com um valuation do ativo de forma muito específica, 3) para não deixar sem resposta, uma forma de avaliar que é relativamente fácil e razoável é a seguinte:

- Pega o EBTIDA projetado anual médio da mineração de cromita (específico disso)

- Faz um FCD de todo o EBITDA gerado ao longo da vida util da mina

- Aplica uma taxa de desconto (pode ser o 8% padrão), para trazer isso ao valor presente

- Aí tu vai ter o EBITDA trazido a valor presente, que pode estimar - a partir daí - impostos e o lucro líquido. E desconta mais um pouco em cima disso referente ao OPEX (custos de manutenção da mina, compra de maquinário, etc que geralmente entra como investimento)

Bem, na minha impressão subjetiva tá barata, e era isso… ![]() Semana que vem vou comprar mais!!

Semana que vem vou comprar mais!!

42 curtidas

Que aula!!!

6 curtidas

@maicon excelente comentário

Muitíssimo obg por enriquecer à todos.

4 curtidas

Muito obrigado, @maicon!! Também aprendo muito com todos aqui!!

![]()

2 curtidas

Isso não foi uma aula foi um pós doutorado kkkkk kkk.

Parabéns meu amigo pelo conhecimento e pela virtude de compartilhar o que sabe. Havia vendido em 20,50 praticamente e até fiz duas entradas mas vendi aproveitando essa consolidaçãoentre 17,50 /19 reais, mas estou querendo parar de fazer isso com algumas empresas . Quero transferir os lucros das outras operações para aportes em apenas 5 ativos e fesa4 está entre eles.

Muito agradecido é pouco !!! @maicon

14 curtidas

Que desgraça…

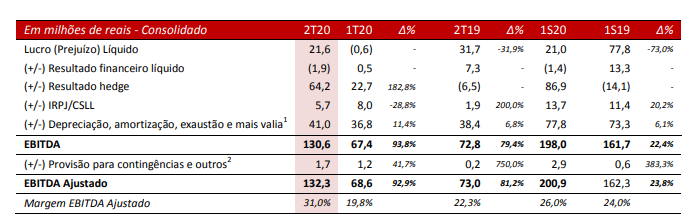

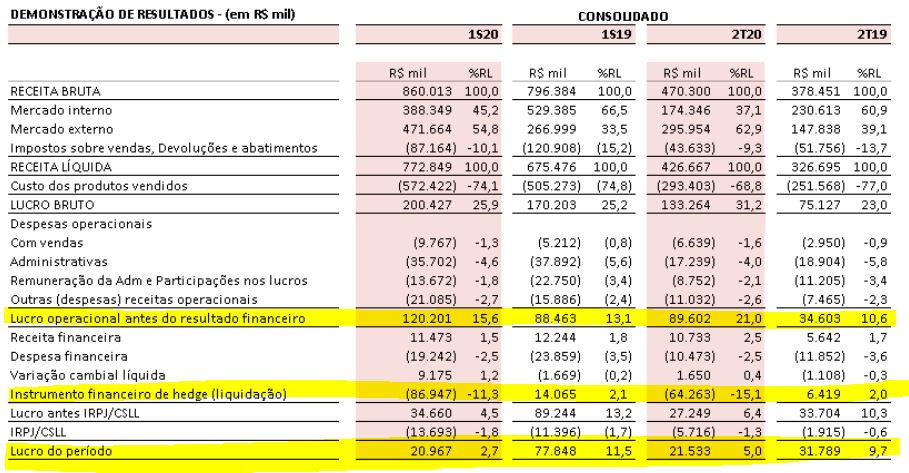

Poizé, o operacional foi super bem, mas tomou pau no hedge.

3 curtidas

Pois é…

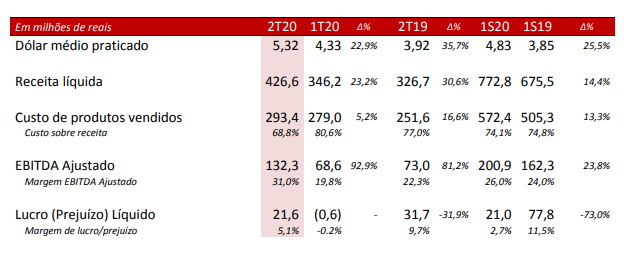

- Gostei do resultado operacional do setor ligas… conseguiu diminuir um pouco os custos e despesas administrativas, além de não parecer ter tido impacto algum da pandemia na produção. Está com uma boa posição de caixa, dívida sobre controle. Bom EBITDA.

- Apanhou um pouco na geração elétrica, maiores custos e menor eficiência do que o projetado. Mas ok, no total não impacta muito, e é o custo que se tem em aprender o negócio.

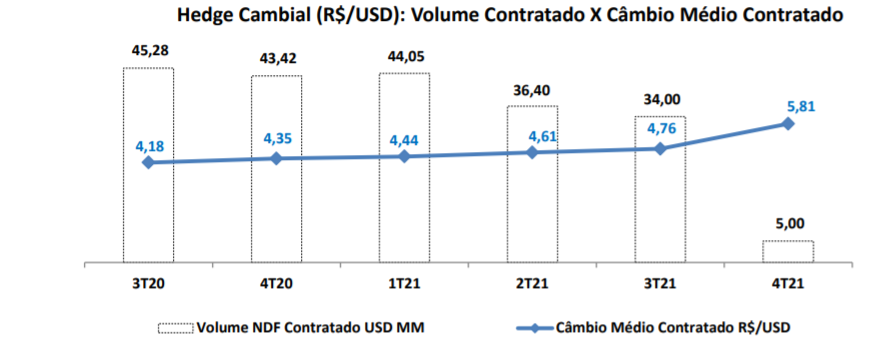

- Problema foi o financieiro… Praticou um dólar de 4,95, e teve hedge de contratado a 3,99… Bem, a empresa costuma fazer isso, e se for ver, é uma política positiva, já que assegura um preço tido como vantajoso, e por sinal, já ganhou bastante no passado. Problema (e não entendi o porquê): exagerou no volume contratado. Historicamente a empresa faz um hedge de 30%, uma vez que há uma correlação negativa entre dolar e preço das ligas (a correlação calculada era -0.70 pela cia), mas nesse 2T20 parece que foi contratado um hedge da ordem de 60 a 70%. Esse volume pode ser contestado.

- Para os próximos trimestres, segue, tem cerca de 50% da receita hedgeada até o 3T21… ou seja, espera-se freio de mão para os próximos trimestres… mas com FeSi e FeCr recuperando preço, aumentando o valor médio do hedge, dolar seguindo um valor interessante, a empresa vai seguir ok nos próximos trimestres, nem tão bom, nem tão ruim… deve chegar no fim do ano com uns 90-100mi de lucro, que seria um PL de uns 15, e pagar dividendos na casa de uns 50 centavos esse ano… Ir acumulando, que 2021 começa a melhorar…

20 curtidas

P mim resultado veio neutro.

Sem nada de mais ou de menos, considerando os precos, hedge, dolar.

Segue saudável, situação de preços difícil melhorando. Mas c pandemia td incerto… gestao está c pés no chão, sigo junto… espero q a crise passe logo e q possamos sobreviver.

8 curtidas

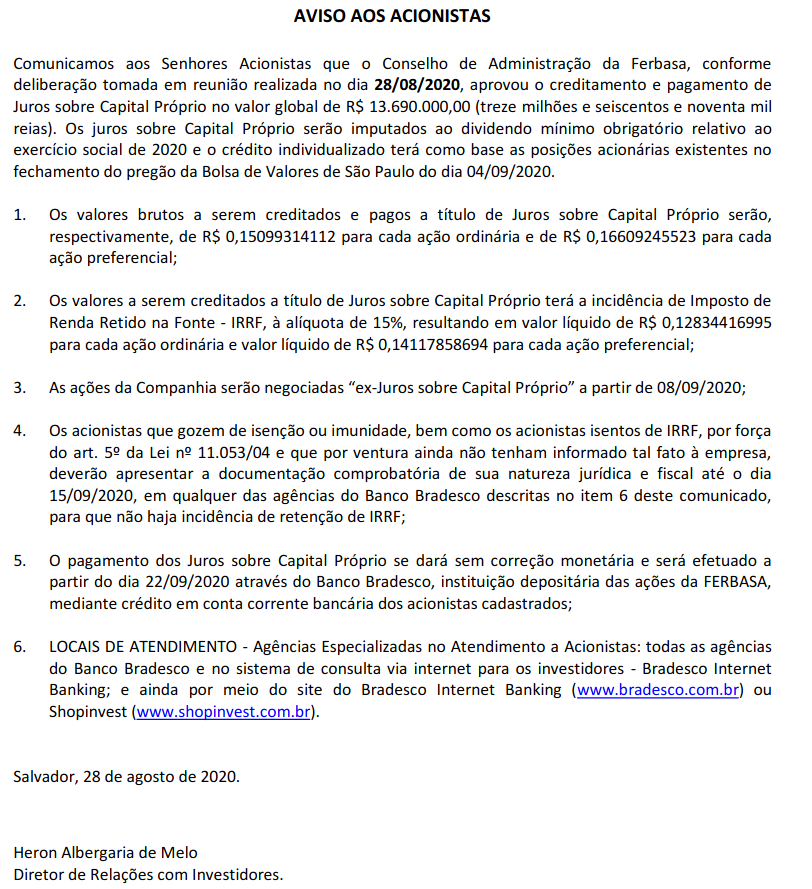

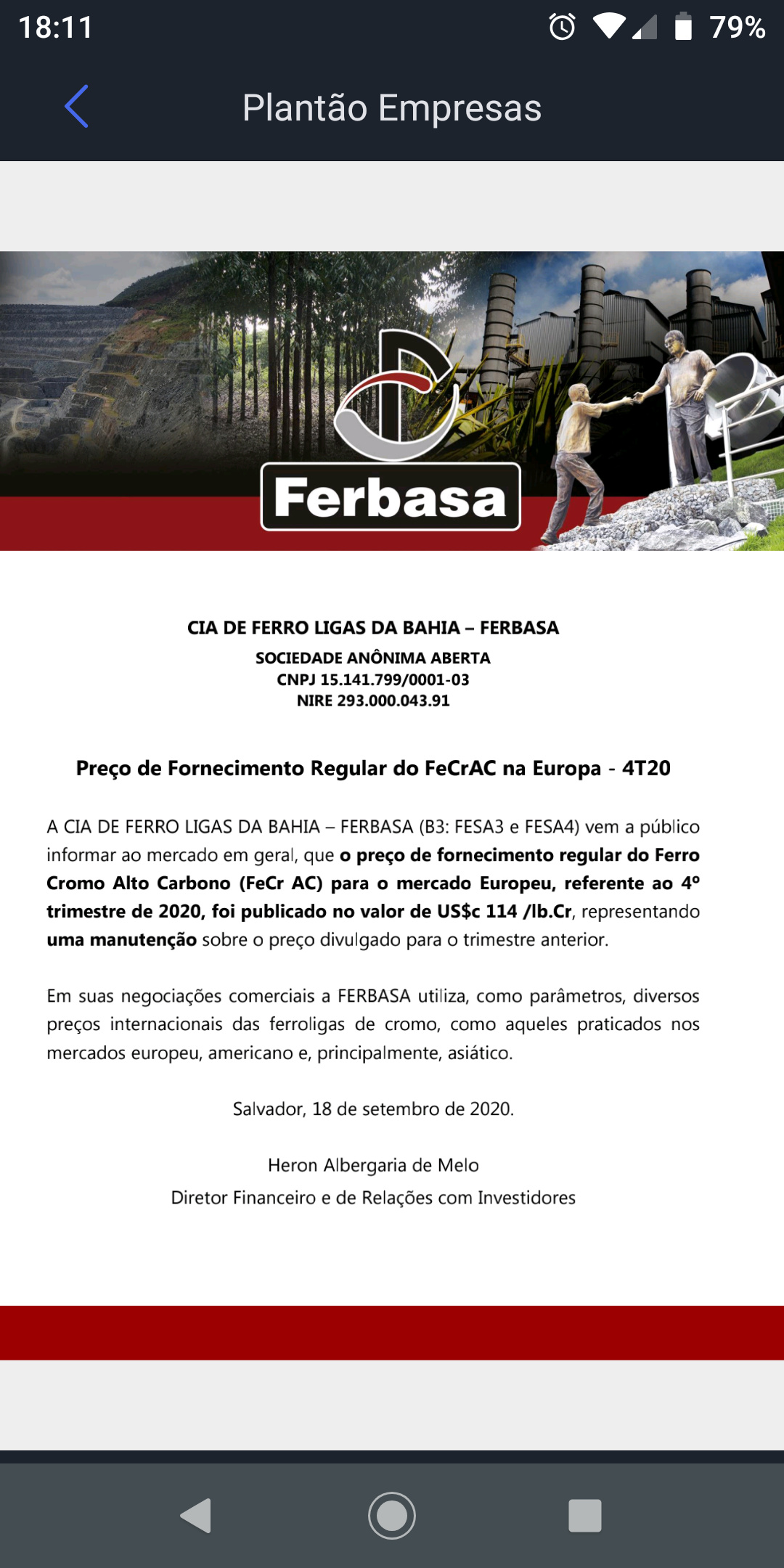

Prezados, em relação ao hedge, via de regra a soma dos valores disponibilizados na planilha corresponde ao valor exato do total informado no ITR da empresa. Contudo, neste último trimestre a soma dos valores do gráfico (Volume Contratado x Câmbio Médio Contratado), não corresponde ao que consta no item 4.2 das Notas Explicativas, onde há um total de US$ 194.600. Alguém poderia, por gentileza, esclarecer. Grato a todos.