A fleury esta crescendo bastante. Mas se não pretende ficar a longo prazo vc tem que avaliar seno lucro esta dentro da sua estimativa (como comentei com o @neilson difícil é saber a hora de sair! (Vai de cada um).

6 curtidas

10 curtidas

Caraca…curti d+ esse relatório. LEitura simples e explicaram bastante coisas que parecem simples mas não são. Achei melhor que o da Suno para “pessoas normais”…kkkkk

Só achei caro pra ter acesso… =/

3 curtidas

Ela bem que poderia dá uma leve corrigida para eu comprar mais kkk.

4 curtidas

Mto bom mesmo!!! Li duas vezes este relatório e realmente a empresa é redonda!!! Vontade de aumentar posição aqui ![]()

2 curtidas

Empresa top, sempre fazendo aquisições. O risco é a verticalização que planos de saúde tem feito, uma das grandes operadoras do meu estado (Unimed) está investindo em laboratórios de análises clínicas próprias, como 80% da receita de Fleury vem desses convênios é bom ficar atento a esse movimento.

4 curtidas

Hoje teve Investor Day da Fleury. Segue matéria que acabei de fazer:

14 curtidas

6 curtidas

4 curtidas

Piora em relação a 2017/2018, que já foi um resultado fraco, acho que a ação derrete amanhã

2 curtidas

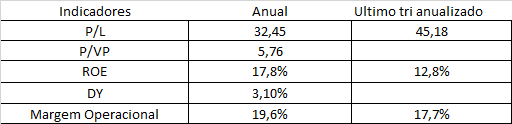

FLRY3 - 2019

Resultado foi razoável. LL no 4T 19 cresceu 12%, o EBITDA cresceu 6%. Os problemas foram a dívida liquida que aumentou 57%, e a geração de caixa operacional que caiu -24%.

A questão maior é que o mercado está precificando um crescimento maior no lucro, que ao meu ver ainda não foi entregue. Nestes patamares de preço diria que está algo entre cara a bem precificada.

Empresa FLRY3

Cotação atual 31,99

Preço alvo pelo PSBe esta em 20,00 com potencial de crescimento de -37%

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 27,47

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 24% p/ os próximos 5 anos.

17 curtidas

Pareceu muito bom mesmo. Lerei

Algum motivo específico que eu não achei pra ser uma das únicas caindo hoje?

Fleury emitindo notas promissórias no valor total de R$550kk. Taxas em torno de cdi+3,95% a 4,55% a.a. para um prazo de 24 meses. Fiquei com a pulga atrás na orelha agora, imaginava que a empresa tinha um volume razoável em disponibilidade.

https://monitordomercado.com.br/noticias/11270-Emissao-Notas-Promissorias-e-CCB

Galera aqui é tudo insider, era verdade mesmo

3 curtidas

""O Fleury S.A. (“Fleury” ou “Companhia”) comunica a seus acionistas e mercado em geral, atendendo ao disposto no artigo 12 da Instrução CVM 358/02, que recebeu, em 27 de março de 2020, comunicação de Bradseg Participações S.A. (“Bradseg”), acionista e signatária do Acordo de Acionistas da Companhia, datado de 6 de outubro de 2015 e aditado em 12 de março de 2020 (“Acordo”), informando a aquisição de participação acionária relevante.

Segundo o comunicado, em 27 de março de 2020, por meio de negociações realizadas na bolsa de valores, a Bradseg adquiriu ações ordinárias de emissão do Fleury, que a fizeram atingir participação total de 63.689.642 ações ordinárias, correspondendo a 20,23% do capital social total e votante da Companhia.

A Bradseg declarou que, usufruindo oportunidade no mercado de valores mobiliários, adquiriu participação, incrementando a sua posição na Companhia, mas sem o objetivo de alterar a composição do controle ou a estrutura administrativa da Companhia, não modificando qualquer dos direitos ou obrigações previstas no Acordo."

1 curtida

Empresa com divida controlada, mas certamente essa crise vai testar até mesmo as boas empresas.

Os riscos começam a se intensificar até para as mais bem estruturadas. Um carteira diversificada e com empresas sólidas ainda que com baixo potencial parece ser uma boa pedida ou ao menos uma boa opção para próximos aportes…

3 curtidas

12 curtidas

10 curtidas