Iniciei posição nela mês passado e aumentei posição hoje, tendo agora 50% do que pretendo investir nela.

A Fleury é uma empresa que já acompanho há mais de 1 ano, mas sempre achava que tinha opção mais barata na bolsa, com estas grandes quedas recentes resolvi finalmente colocar ela na minha carteira.

Realmente não imagino o motivo da derretida recente (?talvez o caso Prevent Senior?), e se tiver um motivo exato só iremos saber depois.

Alguém acompanhando mais de perto?

Eu já gostei bem mais de Fleury do que gosto hoje. Há dois pontos que me incomodam:

-

os últimos projetos da Fleury claramnete não vingaram. O Saúde ID tem resultados fracos e o “marketplace de saúde” é inexistente.

-

boa parte do mercado passou a enxergar os laboratórios como mereo serviço acessório. Redes grandes (como Rede D’or e Hapvida) vão incorporá-los à sua estrutura e muitos acreditam que essa é uma tendência irreversível. Esse ponto eu sou reticente, mas acho que vale a pena considerá-lo.

Uma empresa que depende muito do crescimento do país e está em um setor em reformulação. Eu vou manter em carteira e, eventualmente, fazer uma comprinha aqui e outra ali, se descolar muito, mas já estive mais animado.

Quanto às operadoras de saúde, @sr_fouquet teceu as seguintes considerações no tópico da PARD:

“Em relação a isso, eu não me preocuparia em nenhum dos casos. Um dos pontos que muitos analistas às vezes passam corrido na análise do setor de saúde é sua complexidade e competitividade. Citei como exemplo acima que uma parte da receita do Fleury vem do modelo B2B, mas isso basicamente advém das operações em hospitais. Isto ainda é incipiente no Pardini e pode ser muito estratégico para o crescimento de longo prazo, levando em conta o peso de sua marca e o market share que isso cada vez mais deve representar em diagnósticos. Por outro lado, temos 20 mil unidades laboratoriais no país que devem estar integradas com soluções rentáveis tanto do operador de saúde quanto da logística de sua execução. Essa capilaridade dificilmente será destruída pelos verticalizados, ainda mais se levarmos em consideração o modelo de M&A que baseiam o crescimento. Para o Hapvida, digamos, abrir uma unidade em determinada cidade e oferecer todos os serviços a seus beneficiários, é inviável sem o requisito mínimo de equipamentos e profissionais, e isso em geral ainda se limita a oferecer entre os 30 e 50 exames mais comuns. Esses exames mais simples, são cerca de 1/3 do volume recebido por laboratórios de apoio. E para esses verticalizados terem volume suficiente para abrirem bons laboratórios de apoio, precisariam estar competindo com a própria rede pública. Isso apenas estamos abordando a variedade de produtos e se são ou não complementares aos demais serviços da saúde; se levarmos em conta a dinâmica evolutiva do mercado, é impossível ficar a frente a não ser que tenha disponível mão de obra técnica e altamente especializada. Ter uma operadora verticalizada capaz de acompanhar este ritmo é complicado. Algumas das aquisições que o Pardini fez ao longo dos anos”.

É uma linha de argumentação que me pareceu bastante plausível.

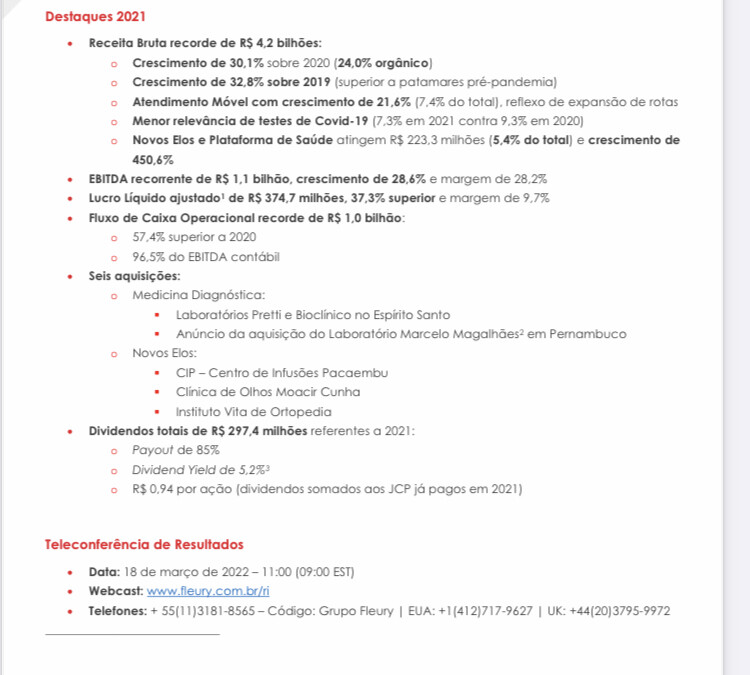

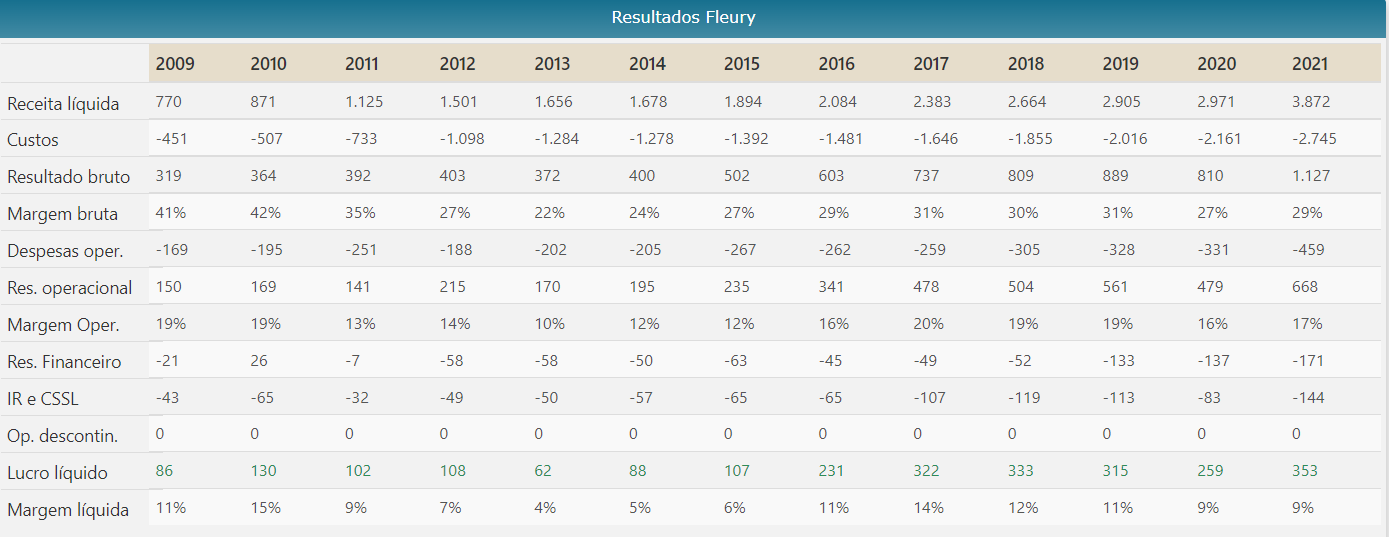

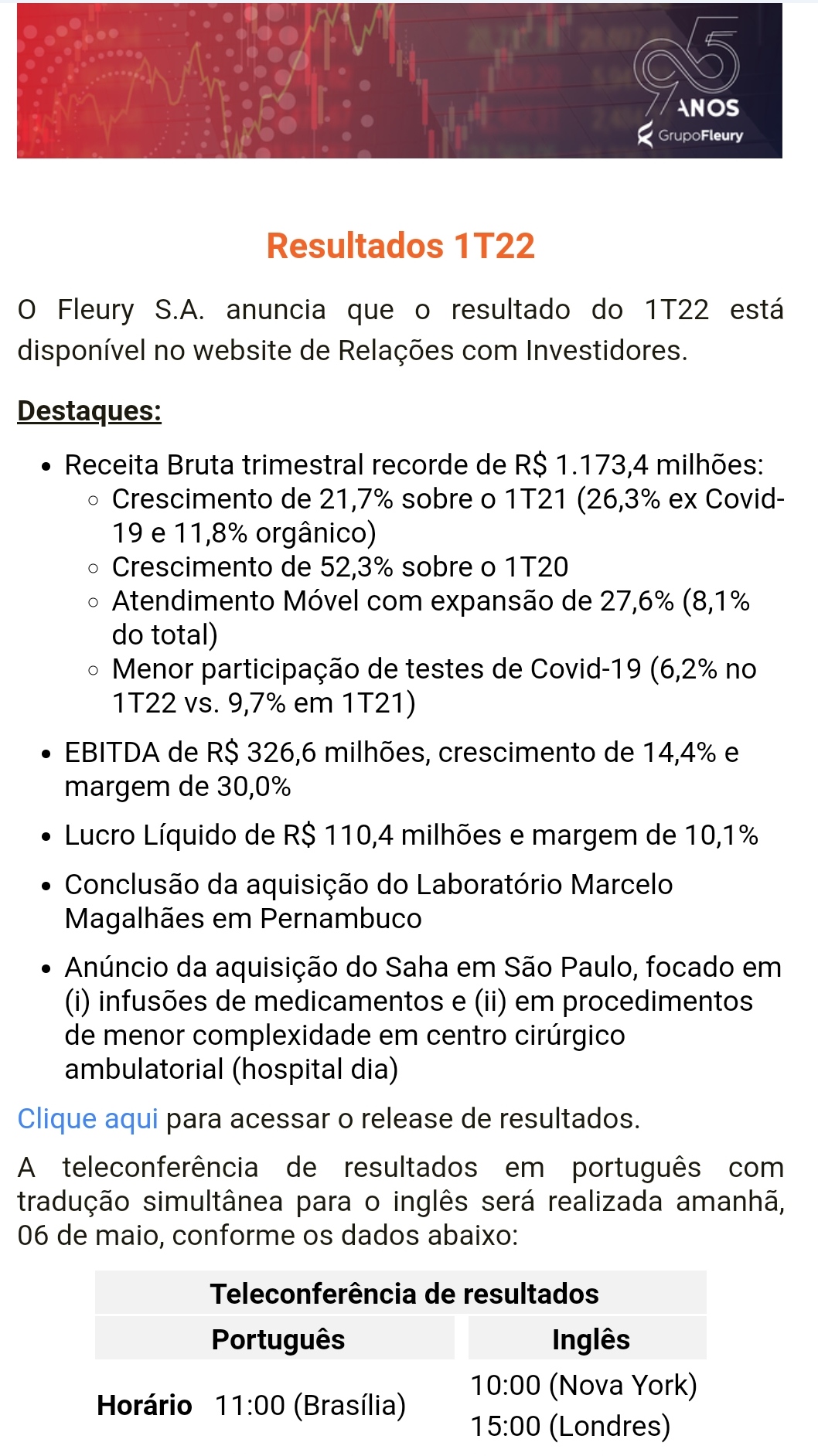

Não gostei do resultado, empresa vem perdendo margens, embora mantenha o crescimento:

| 2019 | 2020 | 2021 | 4° Tri | |

|---|---|---|---|---|

| Margem Ebitda | 30,3% | 28,2% | 27,3% | 25,8% |

| Margem Líquida | 10,8% | 8,6% | 9% | 7% |

Li o realese, mas não consegui identificar onde a empresa está perdendo lucratividade, acho que vou rever minha posição no papel.

- Valor total: R$ 225.037.665,8

- Valor por ação: R$ 0,70981285766

- Data de corte: 22 de março de 2022

- Data do pagamento: 04 de abril de 2022

olhando por cima parece aumento nos custos

Olhando rapidamente também, vemos que eles rodaram com margens menores entre 2012 e 2015, depois recuperou. Mas é um ponto a analisar nos próximos trimestres.

Vcs já pararam pra ver a qntd de aquisições que ele fez e que continua fazendo, o Qnto ela está se expandindo … isso gera gastos e fazer com que todas essas aquisições atuem de forma sincronizada, em sintonia leva certo tempo e dinheiro …

Outra coisa, olhar um horizonte de apenas 2 anos e ainda por cima de um período altamente atípico que foi o COVID , e que ainda eh pra ligar sinal de alerta , com todo respeito, mas tá de brincadeira né ??!!

Empresa redonda, continua dando lucro, se expandido , bem estruturada é administrada …perai , eh querer encontrar pêlo em ovo.

Muito bem colocado, talvez essa pequena perda recente de margens seja em função das dores do crescimento ou do cenário atípico, como tu bem destacou.

Mas claro, não dá para dizer que é uma tendência, vamos aguardar os próximos resultados.

Sigo sócio da empresa.

Minha única ressalva ao comentário do colega @a103 é isso aqui que eu falei no começo de janeiro.

Alguns projetos não vingam e daí é dinheiro perdido mesmo. Mas é parte do jogo. Pode ser que ainda vingue, pode ser que não vingue e a Fleury aceite o prejuízo e bola pra frente. Claramente ela também deu uma freada na expansão de novas lojas.

Eu saí há algum tempo porque achei que tinha coisas melhores para mim no momento, mas eu continuo achando uma empresa boa e barata. Inclusive considerei voltar nesses preços. Não o faço por falta de dinheiro e porque ainda tem outras coisas bem atraentes também.

Se continuar derretendo, eu volto com sorriso no rosto.

Para complementar.

Finalmente o trigger que eu esperava, foda que as ações já caíram tanto que nem sei se vendo para realizar algo rs

Diminuindo um pouco meu loss de ter PM a R$ 20!!!

Brincadeiras a parte, ótimo deal, muita sinergia ao meu ver.