Aí você acertou… se o carrego de um ativo de RV é maior que a queda que ele tem entre grandes crises mais o rendimento de um ativo “livre de risco”, aí compensa. Mas como você vai saber quando teremos outra crise, ou, queda relevante na bolsa?

Segue o rendimento do KNCR11 da greve dos caminhoneiros (momento que o FII realmente “segurou o reggae”) até hoje:

Até o momento antes da crise da pandemia (um período de 1 ano e 10 meses aproximadamente), o FII teria rendido cerca de 12% .

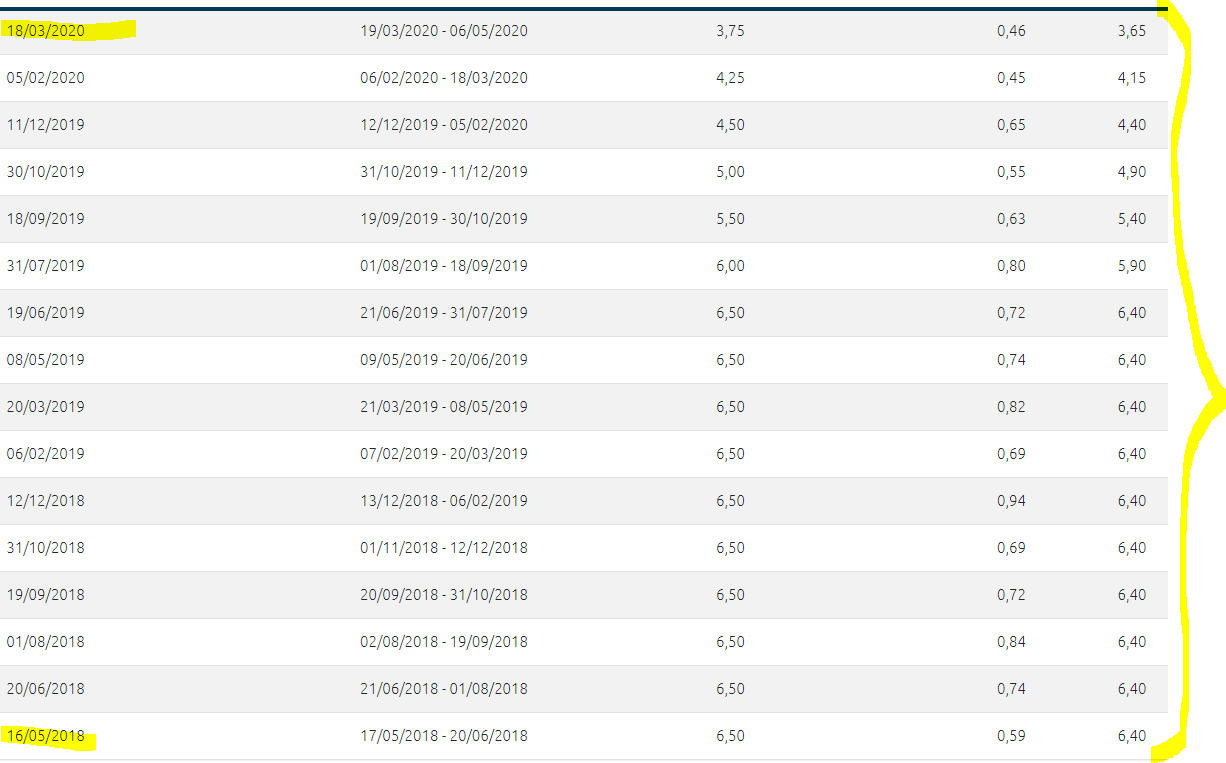

Considerando a SELIC dessa época (LINK), não me parece tão melhor assim pelo risco que carrega:

Aí veio a crise, e no auge, a rentabilidade do FII sai de +12% para -13%.

Ok… ações caíram bem mais na média, mas se o dinheiro estivesse num CDB, tesouro SELIC ou fundo equivalente, você teria mais dinheiro ainda para aproveitar.

Mesmo se essa crise só tivesse acontecido daqui a 5~10 anos, a diferença que um KNCR11 da vida rende a mais que um ativo de RF seguro talvez zerasse por completo no momento do pânico.

Olhe esse exemplo.

Se você tivesse segurado o KNCR11 por 4 anos, na hora da crise ele entregaria TODO o rendimento acumulado de uma vez só, e o investimento em RF estaria positivo.

Então, você precisa gerar um ganho muito grande acima de ativos “livre de risco” pra esse carrego compensar, ou, não acontecer um novo evento negativo desse porte de novo em uns 10-15-20 anos.

Enfim… pra mim tem que ser que nem o @corvo falou: se tem “reserva” no nome, tem que ficar em ativo com liquidez diária e com o menor risco possível.

Não estou dizendo que a minha linha de pensamento é a certa e a verdade absoluta, longe de mim ter essa pretensão, mas ainda estou aguardando alguém que me prove do contrário… ![]()