Eu já usei KNCR11, mas já vendi pq subiu bem desde a época que eu comprei. Estou a procura de algum fii mais resiliente que possa servir como reserva de oportunidade, caso as ações caiam muito.

1 curtida

Pior é que não tem um investimento que não sofre desvalorização real…

Eu por exemplo, tenho um percentual até alto em tesousro selic e renda fixa 100% cdi, mas esse dinheiro está se desvalorizando… Já que o juros real é negativo…

2 curtidas

Realmente não tem.

Mas pior que desvalorização real é ter desvalorização real + deslvalorização nominal.

2 curtidas

Concordo. No entanto aqui eu me refiro a uma reserva da própria renda variável que fica alocado esperando o próximo bolsonaro’s day. A reserva de emergência já está lá no Tesouro Selic e em CDI com liquidez diária.

Já havia pego sugestão de KNCR11 em outros tempos, recente peguei sugestão de MCCI11, quero ver quais ativos preferidos dos colegas que mantém tudo exceto a reserva de emergência em renda variável.

Eu teria dólar. Quando algo feio acontece o dólar tende a disparar de imediato.

1 curtida

Concordo em gênero, número e grau. ![]()

Inclusive é o que pratico.

Bravo… ![]()

2 curtidas

Crise da pandemia:

1 curtida

No KNCR11 tem a questão da queda da Selic junto com a pandemia, se eu não me engano. Se tirasse a queda da selic, acredito que o fundo seria mais resiliente à queda. Porém, é um ativo bem mais arriscado do que deixar em um cdb com liquidez diária. Coloquei como reserva de oportunidade um tempo atrás porque também acreditava que a selic ia subir e levar junto o KNCR11, é tanto que já vendi e estou procurando outro fii que possa substituir. Algum que renda mais que um CDB liquidez diária e que seja menos volátil.

nenhum, FII n tem e nem deveria ter essa finalidade

2 curtidas

Na última crise, eu tinha fiis e eles caíram menos do que as ações. Vendi uma parte e comprei ações, mas acredito que vai de cada pessoa calcular a diferença de rentabilidade e eventual prejuízo que pode ter com a queda dos fiis e ver se suporta o possível prejuízo em comparação com a rentabilidade mensal acima de cdb com liquidez diária. Se eu não me engano o @cadu fazia essa gestão de fiis e ações sem cdb liquidez diária.

1 curtida

Você está comparando um ativo de RV com um de RF… não faz sentido.

Como algo em RV pode ser menos volátil que um CDB de liquidez diária?

2 curtidas

Comprei KNCR na casa dos R$ 86 com selic a 2%. Dificilmente ia cair mais do que aquilo, mas como eu disse, vai de cada pessoa acreditar ou não no case.

Entendi.

Se você fica confortável com essa estratégia, tudo bem. O importante é isso.

Eu, por exemplo, não fico.

Tenho uma reserva de emergência num bancão, que nem entra no cálculo dos meus intestimentos. Fica lá esquecida.

Tenho outra reserva de oportunidade, que fica na corretora aplicada ora em selic, ora em fundo simples com taxa zero.

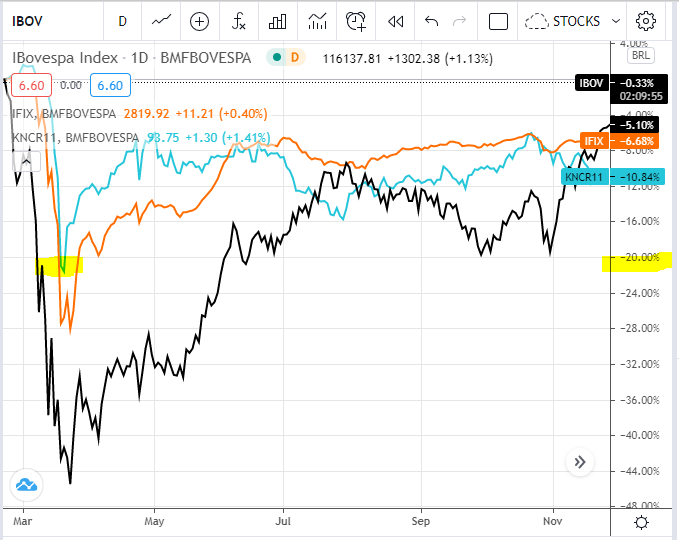

O racional é o do gráfico a seguir, tomando como exemplo a pandemia.

Se eu tivesse comprado KNCR, ainda que a queda tenha sido menor que o IBOV, teria tido perda nominal na cota e compraria menos IBOV do que se eu tivesse deixado o dinheiro na conta ou na SELIC. Sei que tem gente que faz essa arbitragem, vende o que caiu menos e compra o que caiu mais. Só que na hora do pânico, como bem presenciamos no ano passado, neguinho sai vendendo de tudo, e a correlação pretendida nem sempre se verifica.

Note que KNCR ainda não recuperou o nominal, enquanto IBOV já.

Fica aí a sugestão de alternativa.

4 curtidas

Veja a realidade de em que ponto eu estava falando sobre KNCR11, eu comprei quando o ibovespa deu essa subida depois da pandemia. Nesse cenário, acredito que não tinha muito espaço para o fundo cair muito.

Aí você acertou… se o carrego de um ativo de RV é maior que a queda que ele tem entre grandes crises mais o rendimento de um ativo “livre de risco”, aí compensa. Mas como você vai saber quando teremos outra crise, ou, queda relevante na bolsa?

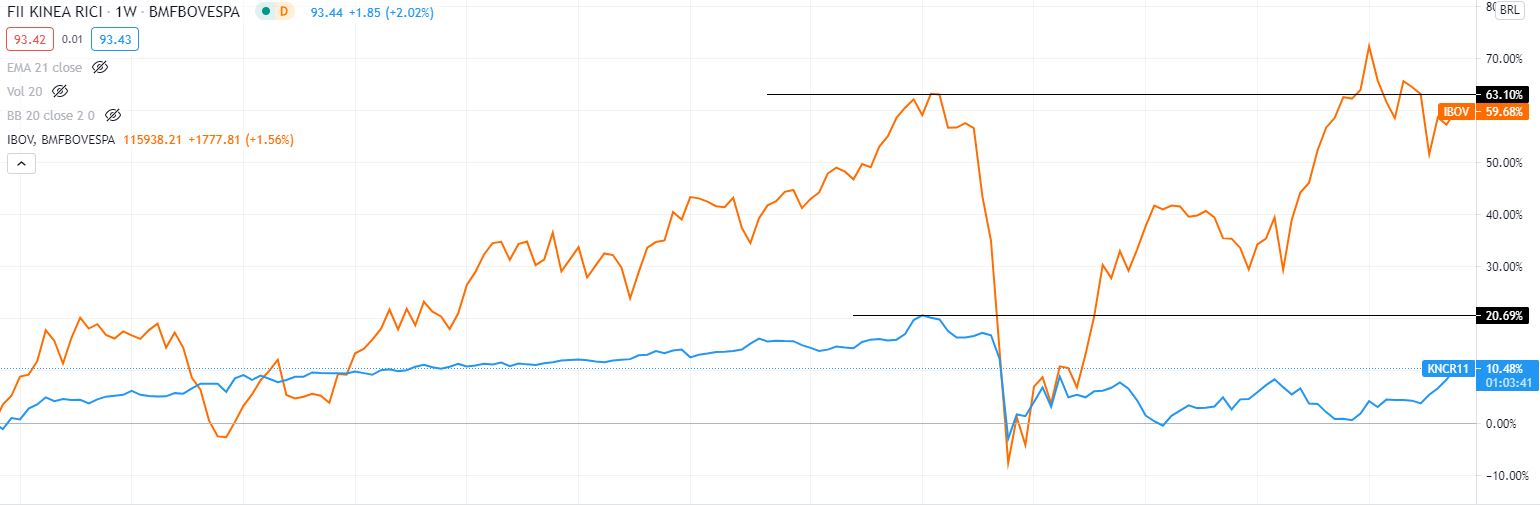

Segue o rendimento do KNCR11 da greve dos caminhoneiros (momento que o FII realmente “segurou o reggae”) até hoje:

Até o momento antes da crise da pandemia (um período de 1 ano e 10 meses aproximadamente), o FII teria rendido cerca de 12% .

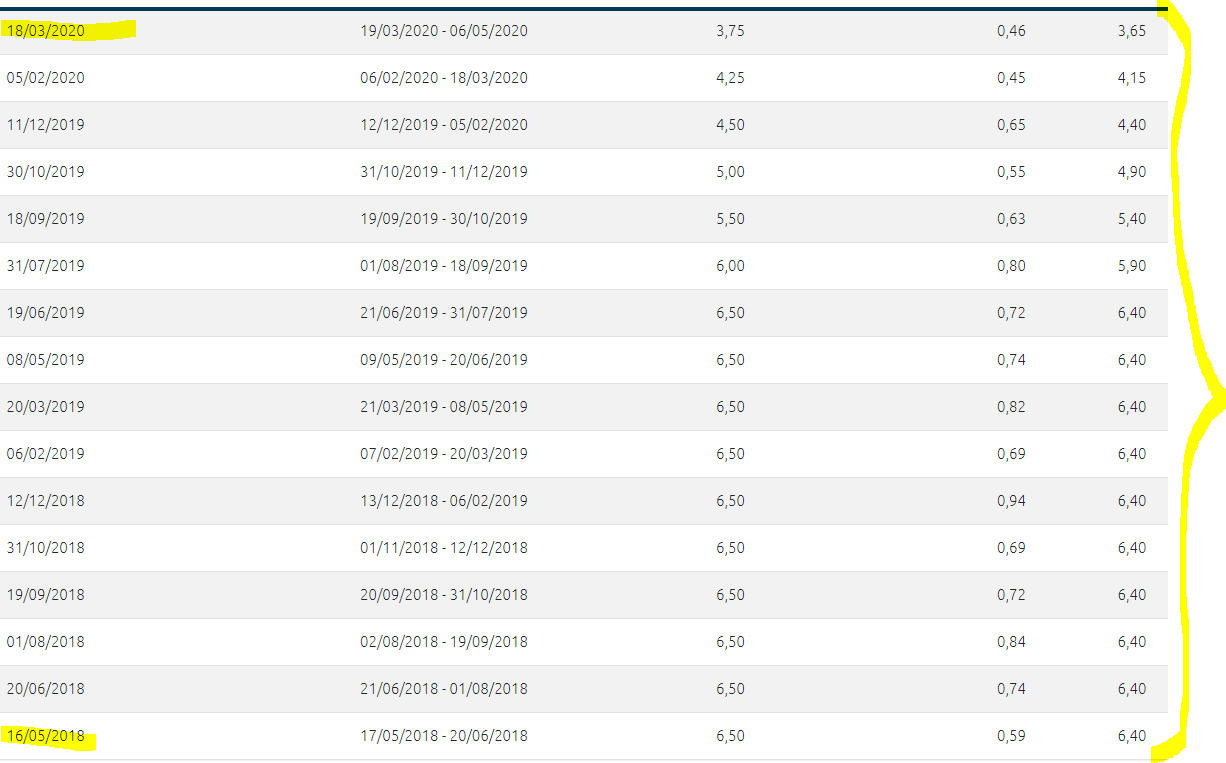

Considerando a SELIC dessa época (LINK), não me parece tão melhor assim pelo risco que carrega:

Aí veio a crise, e no auge, a rentabilidade do FII sai de +12% para -13%.

Ok… ações caíram bem mais na média, mas se o dinheiro estivesse num CDB, tesouro SELIC ou fundo equivalente, você teria mais dinheiro ainda para aproveitar.

Mesmo se essa crise só tivesse acontecido daqui a 5~10 anos, a diferença que um KNCR11 da vida rende a mais que um ativo de RF seguro talvez zerasse por completo no momento do pânico.

Olhe esse exemplo.

Se você tivesse segurado o KNCR11 por 4 anos, na hora da crise ele entregaria TODO o rendimento acumulado de uma vez só, e o investimento em RF estaria positivo.

Então, você precisa gerar um ganho muito grande acima de ativos “livre de risco” pra esse carrego compensar, ou, não acontecer um novo evento negativo desse porte de novo em uns 10-15-20 anos.

Enfim… pra mim tem que ser que nem o @corvo falou: se tem “reserva” no nome, tem que ficar em ativo com liquidez diária e com o menor risco possível.

Não estou dizendo que a minha linha de pensamento é a certa e a verdade absoluta, longe de mim ter essa pretensão, mas ainda estou aguardando alguém que me prove do contrário… ![]()

8 curtidas

Aí sim corvão… leu meu pensamento e postou exatamente a mesma coisa… kkk

2 curtidas

Aí cai no que falei… você está assumindo que não vai ter nenhum evento negativo logo à frente.

Tem problema nisso?

Nenhum… só que continua com uma relação risco/retorno desfavorável.

![]()

1 curtida

Início de 2020 estava 80% RF e 20% RV e um ano depois 17% RF (Reserva) e 83% RV . Na verdade manter reserva no LP é um prejuízo necessário e precisa disciplina. Ter um valor com liquidez é muito importante ! Capital novo tá cada vez mais difícil! Vender boas ações também acho complicado. Não sei como a turma aqui tá fazendo e qual percentual em reservas de oportunidades? O cenário vem mostrando a importância de um bom planejamento.

2 curtidas

Olhem que interessante esse novo FII:

ALIANZA DIGITAL REALTY FUNDO DE INVESTIMENTO IMOBILIÁRIO

https://fnet.bmfbovespa.com.br/fnet/publico/visualizarDocumento?id=157290&cvm=true

O objeto do FUNDO é a obtenção de renda e ganho de capital, mediante investimento de, no mínimo, 67% (sessenta e sete por cento) do seu patrimônio líquido, direta ou indiretamente, em imóveis ou direitos reais sobre imóveis destinados e/ou relacionados a infraestrutura digital, tais como, mas não se limitando a, data centers, antenas de telecomunicação e/ou infraestrutura de fibra ótica, por meio de aquisição para posterior locação, arrendamento, exploração de direito de superfície ou alienação, inclusive de bens e direitos a ele relacionados (“Ativos Alvo”).

Lá fora tem 2 ETFs de REITs exatamente nessa linha: SRVR e VPN.

Não sei o que daria pra comprar aqui no Brasil, principalmente na parte de torres e afins para telefonia móvel, que são dominados por empresas como American Towers e SBA, que são americanas e já listadas lá como REITs.

Datacenters não sei dizer se tem alguma empresa local.

A parte de infra de fibra óptica tem opções pra comprar, inclusive a Oi é uma delas.

Contudo, quem tem bons ativos nessas áreas não vende. Então, vão desenvolver?

Enfim… acho muito bom ter algo nessa linha aqui no Brasil, trazendo um novo segmento, só estou bem curioso pra saber como vão montar o portfólio.

5 curtidas

Esse fundo vai nascer dentro do Alzr11. Se der certo querem abrir ao público depois… o gestor falou que devem comprar ativos menores porque os REITS já estão no Brasil e dominam os ativos maiores, mas para eles não vale a pena os menores.

1 curtida