Tentei comprar hoje mas não pegou. Subiu tudo hoje , difícil !!

Informação muito importante, fonte confiável?

Foi ontem em R$100 e já está R$113,79?

Pessoal, apesar de já ter alguns FIIs na carteira, estou começando a estudá-los mais a fundo agora…

Uma coisa que achei interessante saber, mas não consegui encontrar é o cap rate dos imóveis… ou o individual de cada imóvel ou pelo menos a média obtida pelo fundo…

O máximo que achei em um FII específico (XPLG) foi nos FRs das aquisições mais recentes uma estimativa do impacto que iria gerar nos rendimentos, e que daria para fazer a conta e chegar num cap rate aproximado, mas não resolveria para os imóveis mais antigos…

Minhas dúvidas são…

- consigo essa informação em algum lugar?

- Vocês acham essa informação realmente importante no estudo de um FII? Ou só olham na compra de novos imóveis para ver se está na média do mercado?

- Como acho o que seria um cap rate médio do mercado? Entendo que isso varia de acordo com tipo de imóvel, localização, etc…

edit: Se eu pegar a receita anualizada dos alugueis e dividir pelo valor dos ativos imobiliários (obtido do informe), posso considerar isso como o cap rate médio do fundo? (levando em consideração possíveis casos de aluguéis que sejam pagos em frequência diferente de mensal)

To com Hgru desde os 115… agora quase a 140 em pouquíssimo tempo, pra mim o movimento está aliado a super valorizacao de fiis mais conhecidos e liquidos e aos mesmo tempo ibov lá no alto e juros la em baixo…

Nao vou vender nada, e se tiver flipagem forte mes que vem compro mais… porque se cair a 120-125 pra mim é compra na certa…

Tá tudo caro e parece que vai mais caro ainda, o racional seria ir reforçando a renda fixa e não arriscar em ativos mais esticados… se vier subscricao e flipagem é focar o aporte nestes eventos…

1 curtida

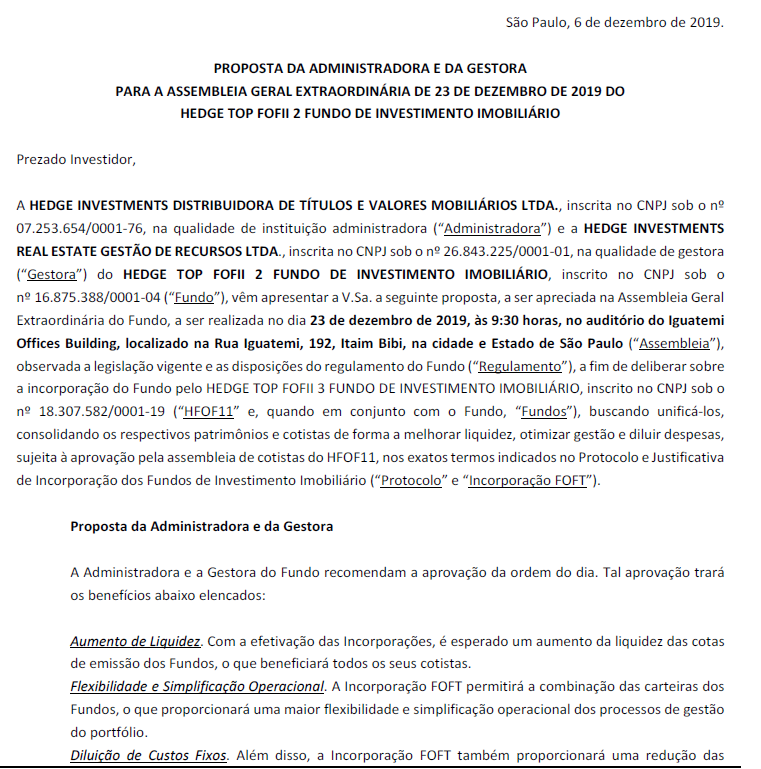

Tenho de avaliar melhor. A princípio diria que é neutro. Isto pq tende a diminuir custos e aumentar a liquidez, mas por outro Hfof estava apresentando uma rentabilidade inferior ao Foft.

O contrato é até outubro de 2023, realmente vai ser um desafio para a Ouroinvest, se não renovar, mas estava vendo aqui o valor de mercado atual é de 117M, com essas emissões que estão ocorrendo a cada instante, se o mercado continuar assim, é bem provável passar de 1Bi antes do fim do contrato.

No prospecto não tem a duração dos contratos, mas são com cap rate de 8,5-10%.

Acho que para quem gosta de muita diversificação, como eu, vale a pena posição pequena. Os fundos de logística tem subido muito hglg, xplg e ggrc.

2 curtidas

Eu acho bem complicada essa questão de unificar sem prejudicar os atuais cotistas do FOFT11. Tenho PM em 101,3. Com o último rendimento mensal de 1.15 tive um DY de 1,13%. Quem entra hj no FOFT11 já teria um DY de 1,01%. Hoje, o HFOF11 possui um Yield de 0,74%. Como o preço da cota dos dois fundos está bem próximo, se a relação de troca for 1:1, eles teriam que, no mínimo, proporcionar aos cotistas do FOFT11 um número de cotas maiores de HFOF11 que dêem o mesmo DY, caso contrário isso só irá beneficiar os cotistas do HFOF11 ou a administradora Hedge, pois ou irá aumentar o DY dos cotistas do HFOF11 ou essa diferença vai ficar com a administradora. Se a relação de troca de FOFT11 para HFOF11 for maior que 1:1,baseado no DY atual, mesmo assim os cotistas antigos que possuem um PM menor vão sair perdendo.

Não gostei dessa proposta, a princípio.

Ahhh…essa relação de troca, para ser justa, teria que ser individual considerando o PM que cada cotista possui. Se for nessas condições, aí acho que seria bom para todos os cotistas e para a hedge pela sinergia e redução de custos.

2 curtidas

Esse rendimento de R$ 1,15, acredito que foi um rendimento atípico, a média dos últimos doze meses, é de R0,695.

1 curtida

A tendência é que o DY do FOFT11 não se mantenha nos níveis atuais, contudo, provavelmente ainda possuirá um DY maior que o HFOF11. Se o FOFT11 absorvesse o HFOF11 seria mais interessante, pois a administração do FOFT11 é mais eficiente e tem performado melhor.

1 curtida

Só acrescentando, não tem muito sentido usar o DY do seu preço médio @alquimista. Na verdade o seu PM não deve ser levado muito em conta na análise e tomada de decisões, só no caso de quedas da cotação abaixo deste para aumento de posição. Ao meu ver, o DY deve ser olhado com base na cotação atual, para se ter uma ideia melhor das oportunidades de mercado.

Além disso tem de olhar os outros fatores nesta fusão além do DY, como a diminuição na taxa de admin, melhora na taxa de performance, e aumento da liquidez.

4 curtidas

Tenho dúvidas se haverá diminuição na taxa de adm na prática… meu pensamento é o seguinte… não lembro de cabeça qual a taxa desses fundos, mas vamos simplificar e dizer que é 1% em cima do PL ou VM.

Com a fusão, o PL do novo fundo deverá ser a soma dos fundos individuais. O VM também deve ter esse comportamento, pois imagino que vão distribuir as cotas de tal forma que isso aconteça.

Então 1% do fundo A + 1% do fundo B = 1% da soma do fundo A e B…

Até entendo que a fusão faça sentido para a gestora… e talvez não haja prejuizo real para o cotista… mas não estou conseguindo enxergar se haverá algum ganho para o cotista…

1 curtida

É calculada sobre o PL do fundo. Hoje a tx de admin é de 0,80% a.a. e pós fusão reduziria para 0,60% a.a.

Provavelmente pelo aumento no PL que o fundo teria, a gestora ia ganhar mais (o que se justifica pelo aumento do PL e consequência aumento do trabalho), e o cotista iria ter uma melhora neste custo.

1 curtida

Ah blz, não tinha visto que a tx ia diminuir, valeu

1 curtida

Os fundos imobiliários estão caros de um modo geral, talvez a partir de agora alguns investidores se arrisquem mais em fundos recém chegados na B3, em busca de preços mais atrativos e melhor retorno do dividend yield.

3 curtidas

Tb estou com dificuldade para comprar novos fundos, e este é um dos motivos para girar cada vez menos a carteira. Boas oportunidades de compra (GGRC) ainda aparecerem, mas cada vez com menos frequência.

Agora sobre estar caro, acho que isso é relativo. Ao meu ver ficamos mal acostumados com FIIs de baixo risco pagando um DY acima de 10%. Mas temos de lembrar que a selic despencou, e somente agora estamos com uma taxa de juros de um país “normal”. Renda fixa faleceu, e acredito que o padrão seja de Fiis de baixo risco pagando DY de 6% a 7%.

8 curtidas

Essa queda de BCFF11 é somente por causa da flipagem?

Acho que tem FII em preços razoáveis (tgar11, maxr11, Fvpq11), e quando as cotas das novas emissões estão entrando em mercado, está abrindo bom ponto de compra.

Tempo atrás perguntei se era possível entrar vendido em FII, ideais era entrar vendido em bcff11 para recomprar hoje (-7%, nem olhei, mas as cotas da última emissão devem ter entrado no mercado hoje).

Quando entrei na oferta de sobras, pensei se vier abaixo de 90 compro mais, acima de 100 vendo… vou aguardar, tenho poucas cotas…

3 curtidas

Sim, já era esperado. Queria entrar vendido, mas não era possível…

1 curtida