De FIIs só conheço este mesmo.

Boa noite, o que acham de BCFF11 nesse patamar de R$75,00?

1 curtida

Ainda não.

Embora queira pegar no mesmo preço que peguei ano passado, em torno de 66,00, acho muito dificil de ir lá. Mas a 72 já ficaria atrativo novamente.

Um fii que vejo bastante atrativo é o CBOP!! Ta com um DY maravilhoso nos 64,00

2 curtidas

@adrianofreire, minha opinião sobre os 2 fundos:

ABCP: é um bom fundo de shoppings, tenho na minha carteira e está num preço atraente;

MXRF: fundo super complicado, não é de recebíveis, é um fundo misto, que mistura recebíveis com contas de outros fundos e desenvolvimento. Tem um histórico horrível, muito mal gerido. Como as cotas caíram, vai afetar o VP e, para piorar, a emissão que ele pretendia fazer, vai ocorrer num momento ruim.

3 curtidas

Alguma oferta publica boa pra sair ai em FII ?

Muito obrigado @ocaba pelas informações. Uma dúvida: Você viu no site da Bovespa que o FII MXRF é super complicado, não recebíveis, fundo misto, histórico horrível, mal gerido, etc…?

1 curtida

Na minha visão o mxrf11 tava interessante enquanto tinha na carteira na maior parte cris. Mas eles estão migrando para desenvolvimento. Então cada vez mais ficando mais complicado e arriscado. Eu não entendo de desenvolvimento, prefiro ficar de fora.

1 curtida

Realmente MXRF ganhou um perfil de risco um pouco maior, mas discordo de ser um fundo mal gerido. O fundo vem entregando bons resultados e gerado valor ao acionista há anos.

@adrianofreire veja mais info aqui: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=26321

2 curtidas

O MXRF11 foi um fundo criado para ter papel. Em dado momento ele se transformou em fundo de fundos. Depois voltou a ser papel. Por fim começou a investir em desenvolvimento. Ou seja, não tem uma estratégia definida. Cada vez que esse fundo mudou a estratégia, teve que fazer mudanças que geraram prejuízo. o fundo chegou a ficar 2 meses sem poder distribuir proventos por conta das trapalhadas da gestão.

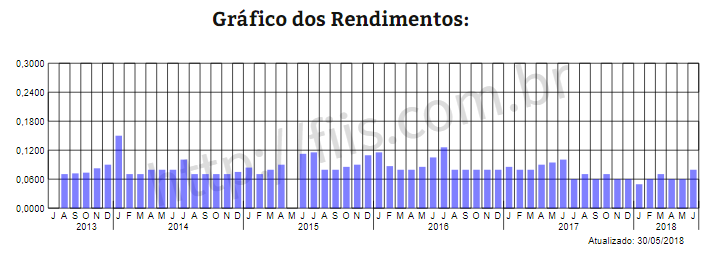

Se olhar o VP dele, vai perceber que ele continua com o mesmo VP de 2012, depois de 6 anos não saiu do lugar. Os proventos mensais: em meados de 2012 ele pagava R$ 0,15, hoje ele paga R$ 0,07.

Se formos comparar o desempenho deste fundo nos últimos 12 meses ele perde para o FEXC, HGCR, CPTS, KNIP, KNCR e vários outros. É talvez o único fundo de papel com mais de 3 anos e que não entrou em processo de amortização, que tenha uma valorização da cota negativa desde o seu IPO, hj em -3,9%. E essa valorização negativa foi ocasionado pelas diversas trocas de estratégia, que o obrigaram a vender os FIIs da carteira a preço com prejuízo. Sua situação só não é pior porque recebeu a carteira de recebíveis do XPGA, que era boa.

1 curtida

O fato de trocar de estratégia por si só eu não vejo como negativo. Se o mercado muda, e surge algum outro setor ou negócio mais atrativo, não vejo problema em alterar o foco do investimento.

Sobre as valorizações dos FIIs de papeis nos ultimos 12 meses, até mês passado MXRF era o segundo com maior valorização, perdendo somente para FEXC. Hoje esta com uma valorização parecida com KNIP e KNCR.

Sobre os proventos sua comparação de valores está equivocada, pois vc pegou o único mês que teve uma distribuição elevada como base comparativa.

Sobre o VP, o fato do VP se manter estável em um FII de papel não é um fato ruim, mas sim significa que o fundo está distribuindo o rendimento corrigidos por juros. Lógico que o melhor seria a evolução do VP, mas um VP sem grandes alterações no FII de papel está longe de ser um fator negativo.

3 curtidas

“O fato de trocar de estratégia por si só eu não vejo como negativo. Se o mercado muda, e surge algum outro setor ou negócio mais atrativo, não vejo problema em alterar o foco do investimento.”

Para muitos investidores é negativo, pois compram cotas de um fundo de papel, algo de perfil conservador, de baixo risco, passam para um FoF, algo para iniciantes, e acabam com um fundo de desenvolvimento, algo de alto risco.

“Sobre as valorizações dos FIIs de papeis nos ultimos 12 meses, até mês passado MXRF era o segundo com maior valorização, perdendo somente para FEXC”

Eu use os dados ClubeFII, considerando os proventos. O que vai determinar se o fundo é bom é o seu histórico ao logno dos anos. FEXC, teve um bom desempenho muito mais porque tinha sofrido muito. Já o MXRF desde o final de abril (topo dos fundos) perdeu 12,2%, HGCR -3%, FEXC -5,6%, VRTA -4,2%, KNIP -5%, KNCR +1%, o que mostra que MXRF estava com as cotações mias esticadas até o fim de abril.

“Sobre os proventos sua comparação de valores está equivocada, pois vc pegou o único mês que teve uma distribuição elevada como base comparativa.”

Sou mais velho e já tinha ele em 2012:

05/2012: R$ 0,11

06/2012: R$ 0,15

07/2012: R$ 0,15

08/2012: R$ 0,15

09/2012: R$ 0,112

10/2012: R$ 0,053

11/2012: R$ 0,08

12/2012: R$ 0,11

01/2013: R$ 0,10

A partir deste ponto o fundo passou a ter problamas com VP e parou de distribuir regularmente, pois o VP cai abaixo dos R$ 100 em função dos prejuízos com cotas de fundos. Voltou em agosto de 2013 depois de mudar o regulmento, diferindo os prejuízos sofridos.

“um VP sem grandes alterações no FII de papel está longe de ser um fator negativo”

O fundo teve queda no VP, e isso está escritos nos relatórios da época, por vender cotas de FII com prejuízo. É normal um FII de CRI manter o seu VP, mas não é desejável que um FoF perda patrimônio por operações equivocadas, e isso foi claramento dito na assembléia que houve na época.

1 curtida

Então, o gráfico que postei ele já está ajustado aos proventos. Mxrf pode ter caído mais neste mês, porém ele tinha apresentado uma alta muito superior aos demais semanas antes. E se vc aumentar o periodo de tempo, ele foi o FII de papel que mais se valorizou.

Sobre o VP, oscilações de CP não me preocupam, costumo olhar a variação do VP na comparação anual. E quando se olha a variação no LP notamos que teve pouca oscilação.

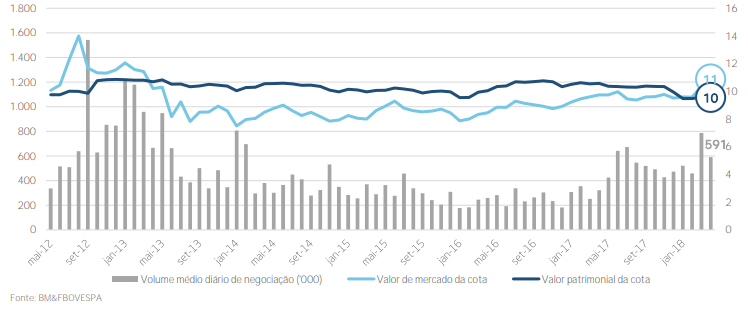

Gráfico é algo que precisa ser visto com cuidado. O gráfico se inicia em meados de 2013, depois de uma grande queda ocasionada pela não distribuição de proventos, caiu de R$ 117,00 para R$ 82,20. Se vc parte do fundo do fundo, é natural parecer que teve um resultado espetacular.

Em relação a variações de VP, primeiro, existia um cláusula que obrigava o fundo a não distribuir proventos se o VP estivesse abaixo de determinado valor. Por isso ao longo de 2013 ele teve que interromper as distribuições e só depois voltou através de uma alteração visando não incorporar no VP os prejuízos que o fundo vinha tendo com operações de outros fundos, praticamente deixando de fazer a marcação a mercado. Segundo, espera-se que um fundo de gestão ativa possa com o tempo elevar o seu VP, senão, não faz sentido ter gestão ativa. Compra alguns CRI e senta em cima.

Está equivocado, o grafico que postei começa em outubro de 2014. Não tem nada disso de fundo de fundo. Graficos de CP tem sim de ter cuidado, mas gráficos de LP não. Mesmo se alongar ainda mais o gráfico comparativo, começando em outubro de 2013, ele continua sendo o FII que teve a maior valorização nos papeis.

2 curtidas

Qualquer coisa que saia do fundo do poço terá uma valorização maravilhosa. Você pega um fundo que na época, seja 2013 ou 2014, era negociado com um desconto de 25% sobre o VP, compara com um fundo que na mesma época era negociado acima de 10% do VP. Ora, se for assim, eu posso pegar XTED e dizer que no segundo semestre de 2017 ele se valorizou quase 50%. Isso faz XTED um ótimo fundo?

Agora, por que em 2013, 2014, 2015 o fundo foi negociado com um grande desconto sobre o VP, algo incomum num fundo de papel? Porque na precificação era considerado os recorrentes problemas apresentados pelo mesmo. Ninguém dá tal desconto num fundo por bira, ainda mais um fundo que fazia parte da carteira de muito FoF. A fantastica valorização está muito mais pelo alinhamento da cotação ao VP do que propriamente por um desmpenho excepcional.

Não é a mesma coisa, pois em Mxrf estou mostrando o gráfico de LP, e no outro de Xted vc quer comparar com um gráfico de CP. E só ressaltando que o FII começou a ser negociado em meados de 2012.

Agora se quiser comparar de verdade MXRF c/ XTED, aqui está:

Pode interpretar o porque disso da forma que desejar. Meu pto foi de mostar como Mxrf gerou valor no LP ao acionista, ao contrário do que vc tinha afirmado.

1 curtida

Hoje comprei:

VRTA11 (aumento de 40% da posição)

SDIL11 ( aumentei a posição para 2/3 da quantidade que tinha antes de vender em 99,00) - esse já é um “trade” de sucesso!

Monitorando ABCP11 para iniciar posição além de FIIB e SDIL para aumento de posição.

Ps.: Belíssima discussão sobre MXRF11, cada um com sua visão e bastante argumentos técnicos para sustentá-la!!!

Ainda tenho MXRF11 e tive, até aqui, um bom retorno com ele, estou satisfeito, mas diminui posição por conta do aumento do risco devido à mudança de foco para desenvolvimento.

Vale destacar que recentemente a XP trocou o administrador, agora é VORTX, que tem como especialidade construção.

3 curtidas