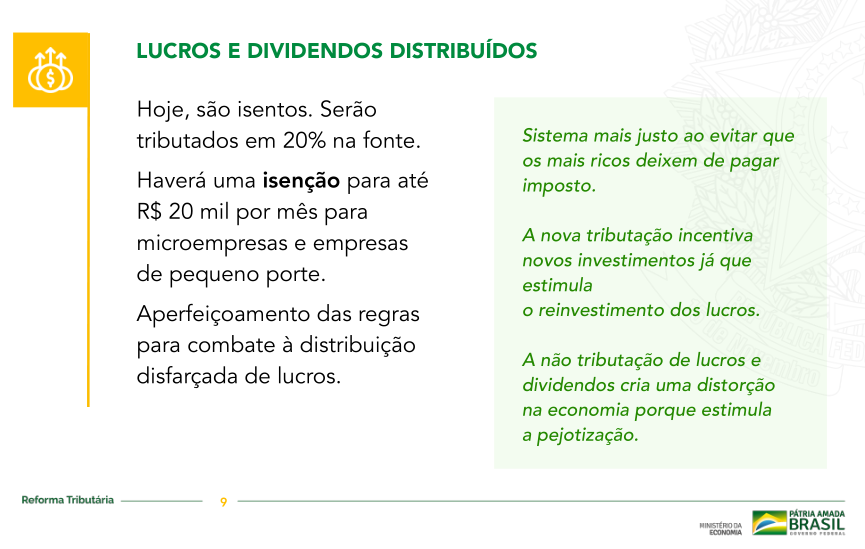

Não; A isenção de 20 mil é sobre os dividendos pra pequenas empresas.

Fiis a princípio não tem isenção nenhuma prevista.

Não; A isenção de 20 mil é sobre os dividendos pra pequenas empresas.

Fiis a princípio não tem isenção nenhuma prevista.

Entendi. Há muito desencontro de informações. Obrigado

Vou abrir um MEI e deu

Eu vi o pessoal falar disso, mas não funciona… porque a distribuição pra dentro da empresa vai ser tributada… a da empresa pra você que não…

“trazendo segurança jurídica” = engula mais impostos

rs

A meu ver, prejudica muito os FII porque o diferencial desse investimento em relação a um título de taxa longa, que paga IPCA + 4 (e quando é que isso vai ser reduzido afinal? Talvez nunca ou até aumente com riscos de populismo econômico de qualquer dos três candidatos mais cotados a ganhar), era justamente a isenção nos dividendos. FII costumam render mais que IPCA mais 4 justamente por causa dela. Em um cenário normal - juros estáveis - talvez rendesse inflação mais uns 5 ou 6% (se fosse mais que isso, todo mundo das ações migraria, por ser menos volátil).

.

O preço então tende a baixar mesmo com essa mudança tributária. Normal. A questão é a precificação. Quanto já tinha baixado prevendo isso? Estão exagerando? Pelo contrário?

.

Esse é nosso dilema.

Tem a questão do PG odiar os rentistas também, porém quem investe em FII tem um perfil mais conservador/moderado, galera vai pegar essa grana e meter onde? na renda fixa. Ou seja, a proposta dele vai contra o que ele mesmo fala.

Mas aí pra o governo é melhor que seja na renda fixa mesmo. Tesouro direto hehe. Quanto mais dinheiro, mais folga matemática pra gastar na eleição. demanda por selic aumenta, preço pode subir menos, perspectiva para gasto melhora. pode ter esse efeito fiscal “benéfico” talvez.

Sem contar a alguma arrecadação extra que essa reforma talvez traga

Imagina pagar 20% de R$ 0.02 centavos da itausa

kkkkk

Manos e manas, desculpem a sinceridade, mas o momento é oportuno.

A real é a seguinte: o governo só serve para enfiar no seu popô.

PG odeia a si mesmo?? rsrsrs

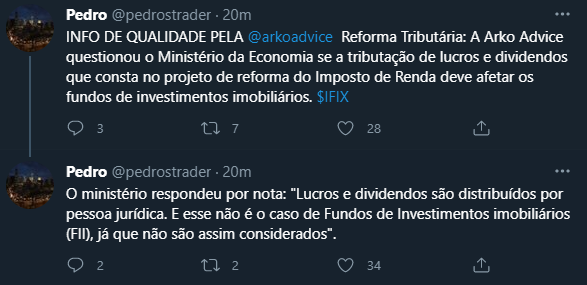

Repostando aqui caso alguém não veja no outro tópico

https://twitter.com/pedrostrader/status/1408510864932605955?s=21

“sistema mais justo” “evitar que ricos deixem de pagar impostos”.

Caramba, um governo que se elege com discurso liberal trazer esse tipo de argumentação de esquerda sem lógica é para acabar com o planeta mesmo.

É notório que o problema do Brasil são os gastos excessivos, colocar a culpa nos ricos, que são as pessoas que sustentam o leviatã e que pagam mais impostos, é algo totalmente insano.

Como dizia o o Eduardo Cunha " Que Deus tenha misericórdia dessa nação". Enquanto isso, mais impostos no nosso rabo para sustentar auxílio x e y.

Comunicação top com o mercado, sqn. Se não rolar a tributação e eu perdi o feirao hj ficarei pistola.

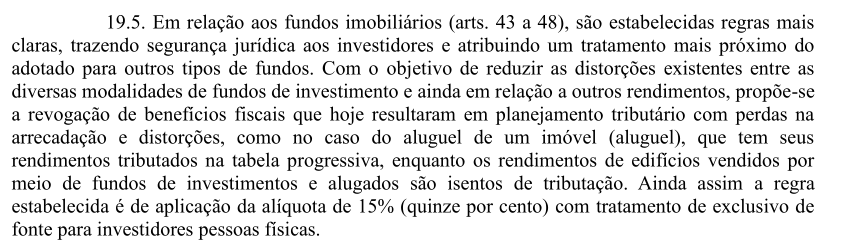

Retirado da proposta enviada…

Subseção II

Aplicações em Fundos de Investimento Imobiliário

Art. 43. Os rendimentos distribuídos pelos Fundos de Investimento Imobiliário – FII,

instituídos pela Lei nº 8.668, de 25 de junho de 1993, a qualquer beneficiário, inclusive pessoa

jurídica isenta, sujeitam-se à incidência do imposto sobre a renda retido na fonte à alíquota de

quinze por cento.

§ 1º O fundo deverá distribuir a seus cotistas, no mínimo, noventa e cinco por cento dos

lucros auferidos, apurados segundo o regime de caixa, com base em balanço ou balancete encerrado

em 31 de dezembro de cada ano.

§ 2º São dispensados de retenção do imposto sobre a renda os rendimentos e ganhos

líquidos ou de capital auferidos pelas carteiras do fundo.

§ 3º Não se aplica aos fundos de que trata este artigo o disposto nos art. 16, art. 16-A e

art. 19 da Lei nº 8.668, de 1993.

Art. 44. O ganho auferido na alienação de cotas de FII sujeitam-se à incidência do

imposto sobre a renda:

I - nos casos de alienação de cotas em bolsa de valores, segundo as regras aplicáveis a

ativos negociados em bolsa de valores; e

II - nos demais casos, como ganho de capital na forma do art. 21 da Lei nº 8.981, de

1995, e do art. 2º da Lei nº 13.259, de 16 de março de 2016.

§ 1º Aplica-se o disposto na alínea “b.1” do § 2º do art. 81 da Lei nº 8.981, de 1995, aos

ganhos de capital auferidos nas operações com cotas de FII, em bolsas de valores, de mercadorias,

de futuros, realizadas por investidor residente ou domiciliado no exterior que realizar operações

financeiras no país, de acordo com as normas e condições estabelecidas pelo Conselho Monetário

Nacional.

§ 2º O disposto no § 1º não será aplicável ao cotista que seja residente ou domiciliado

em jurisdição de tributação favorecida nos termos do art. 24 da Lei nº 9.430, de 1996.

Art. 45. Aplica-se o disposto no art. 43 também ao resgate de cotas em decorrência do

término do prazo de duração do fundo ou da sua liquidação, sendo o rendimento constituído pela

diferença positiva entre o valor de resgate e o custo de aquisição das cotas.

Art. 46. A instituição administradora do fundo é responsável pela retenção e pelo

recolhimento do imposto sobre a renda a que se referem os art. 45 e art. 47, até o terceiro dia útil

subsequente ao decêndio de ocorrência dos fatos geradores.

Art. 47. O imposto de que tratam os art. 43 e art. 45 será considerado:

I - antecipação do devido na declaração, no caso de beneficiário pessoa jurídica

tributada com base no lucro real, presumido ou arbitrado; e

II - tributação exclusiva, nos demais casos.

Art. 48. Sujeita-se à tributação aplicável às pessoas jurídicas, o FII que aplicar recursos

em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, cotista que

possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de 25% (vinte e cinco por

cento) das cotas do fundo.

Parágrafo único. Para fins do disposto neste artigo, considera-se pessoa ligada ao cotista

a:

I - pessoa física:

a) os seus parentes até o segundo grau; e

b) a empresa sob seu controle ou de qualquer de seus parentes até o segundo grau; e

II - pessoa jurídica, a pessoa que seja sua controladora, controlada ou coligada,

conforme definido nos §§ 1º e 2º do art. 243 da Lei nº 6.404, de 1976.

WTF… ???

![]()

O governo entende que o FII não seja um CNPJ, no sentido de ser uma empresa, como uma ação. É isso? Nao faz sentido essa resposta ai.