vai ficar cada vez mais difícil vender fundos de tijolo…

3 curtidas

Eu concordo com o que a grande maioria falou na LIVE: “a chance disso vingar massivamente é muito pequena.”

Contudo, fica aquela tensão no ar…

Enfim, esperar pra ver…

4 curtidas

tb acho que não tem como vingar esse entendimento, complica demais… mas esse tipo de coisa não deveria nem existir.

3 curtidas

Não dá pra esperar nada de bom vindo da Cvm.

5 curtidas

Acho difícil isso vingar! No mercado, sempre surgem essas situações… no momento devo manter os produtos e se cair muito comprar algo mais (mas sempre é possível rever isso em caso de avanços nessa área). O triste é sempre ter que conviver com essas incertezas! Abc e força à todos!

2 curtidas

Perdi o bonde. A queda em MXRF11 foi expressiva, quem comprou já está no lucro.

4 curtidas

Infelizmente não pegou todas minhas ordens .

Aumentei posição em HGRE11, XPLG11 , KNRI11 e KISU11

Já passamos por tantos ruídos e nada até então se consolidou .

3 curtidas

Só sei que a cada turbulência dessas muita gente ganha dinheiro. E não sou eu…

2 curtidas

Não comprei nada hoje

Achei que iria cair mais

1 curtida

Pessoal,

Sou novato em fiis e tem uma coisa que não entra na minha cabeça:

- fiis de papel razoáveis estão pagando em torno de 12% a.a., mas eles distribuem a correção da inflação dos títulos.

- fiis de tijolo razoaveis estão pagando uns 8% a.a., mas há uma tendência das cotas deles se corrigirem aproximadamente pela inflação no longo prazo (isso nem sempre é verdade, mas aproximadamente parece ser… ).

Nesse caso, por que muitos estão investindo em fundos de papel atualmente? Me parecem bem menos vantajosos considerando que o rendimento é nominal. (A vantagem maior que consigo ver neles eh parecerem menos voláteis e serem “quase” uma renda fixa)

1 curtida

Uma explicação pausivel é que num cenário de subida de juros eles sofrem menos que os de tijolo. Isso porque como estão sempre recebendo juros e amortizações costumam ter um “duration” pequeno, e conseguem reinvestir esse dinheiro novo já na taxa maior, enquanto os alugueis não reajustam tão rápido.

Mas o mais provável é que muita gente realmente só olha yield.

O que eu faço é ter um percentual mais ou menos fixo das duas classes, pra não precisar ficar acertando o timing de mudar de um pra outro.

8 curtidas

Mas o ué me deixa na dúvida é que pessoas entendidas (exemplo: Baroni) também recomendo ter um percentual razoável em fundos de papel. Ou seja, deve ter algo que eu não estou enxergando direito.

o papel a cota n se valoriza como tijolo pq ele entrega, ou deveria entregar a inflação via rendimento mensal , enquanto no tijolo esse valor vai ou deveria ir para a cota, com o papel vc vai receber essa valorização mes a mes de forma isenta, no tijolo, essa valorização indo para a cota, vc pagara 20% sobre ganho de capital em um momento de venda

5 curtidas

Você tem que ponderar que o papel está te pagando agora a inflação, tendo você o poder de reinvestir ela e maximizar o seu retorno a LP, visto que no tijolo, a tendência pra inflação incorporar no VP são prazos longos, e que podem não se concretizar por diversos motivos, ou seja, você tem a incerteza de receber essa inflação. Outro motivo é a alta diversificação no papel, no caso de inadimplência, o fundo tem impacto menor. E tenha em vista que o IPCA, que deve ser o indíce majoritário daqui pra frente nos fundos, é uma métrica que pode se aplicar na sua situação ou não.

4 curtidas

Mas meu ponto é : em uma inflacao de 10% um fundo de papel está rendendo apenas uns 2% a.a. real. Um de tijolo provavelmente renderia bem mais.

Caso a inflacao caia, imagino que o rendimento do fundo de papel também cairia junto (já que muitos deles possuem titulos IPCA+ alguma coisa%).

Sobre seu ponto da inflacao nao ser tributada com os repasses: bem interessante! não tinha pensado nessa vantagem (acho uma vantagem bem pequena, mas interessante mesmo assim)

Acho sua pergunta meio uma “loaded question”

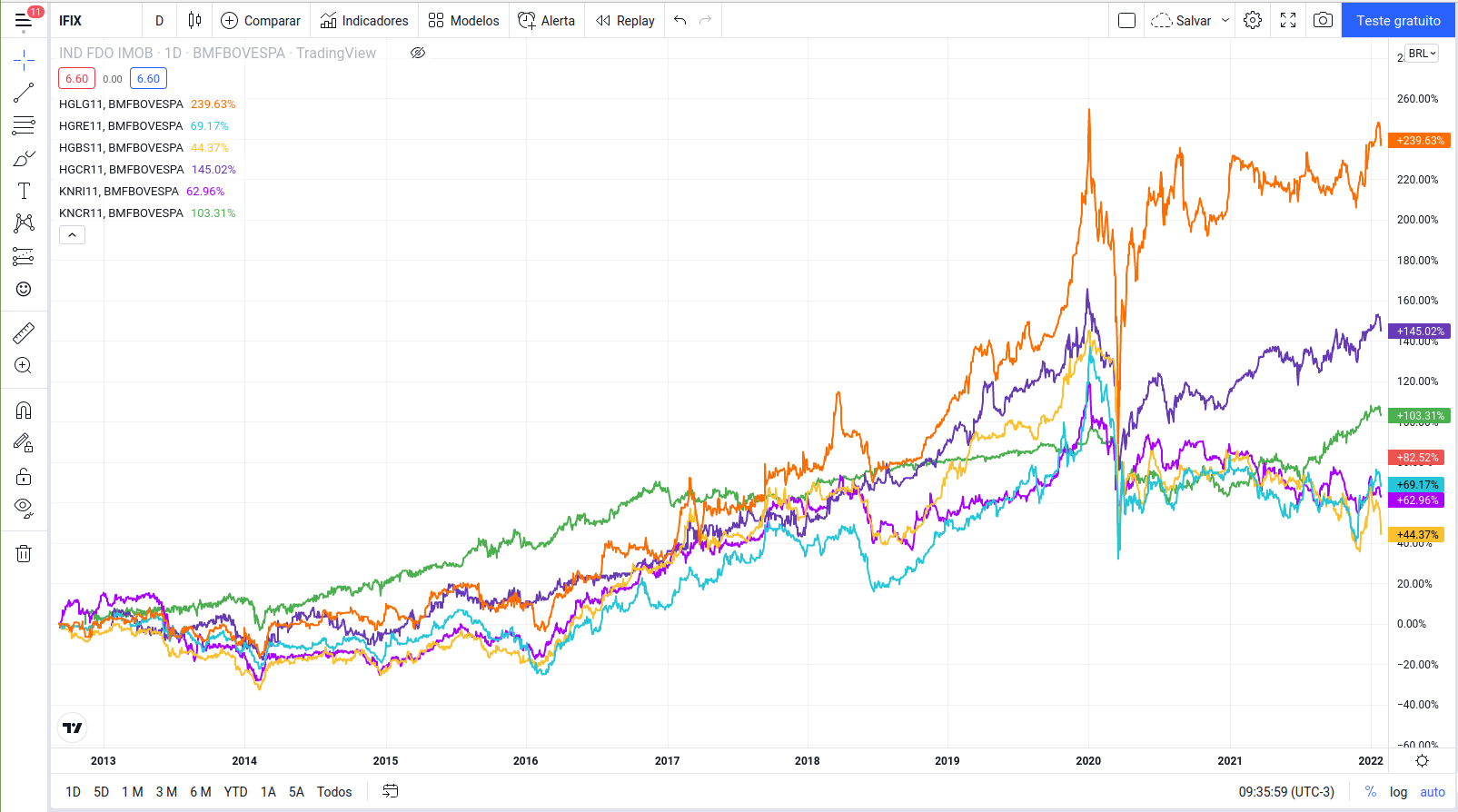

Os fundos multi-multi mais antigos sofrem para bater os melhores papéis, como VRTA, mas vou comparar dentro da mesma gestora para não ser enviesado. HGCR é um fundo extremamente medíocre, com uma carteira conservadora demais e taxa de performance, e ainda assim ele supera quase todos os HG

Até o KNCR bateu o KNRI por 95% do tempo, mesmo pagando juro nominal. Um fundo de juro real (agora temos KNIP, e outros em outras gestoras) provavelmente teria destruído o KNRI, só ver um IMA-B 5 contra CDI

3 curtidas

Várias considerações nessa pergunta:

- O conceito de “vantajoso” pode ser muito volátil. E essa suposta vantagem pode facilmente ser distorcida dependendo do prazo da aplicação. Para a maioria dos investidores, principalmente nos estágios iniciais da jornada de investimeno, o conceito de longo prazo (p. ex., algo como 30 anos) pode ser algo incrivelmente abstrato. Foi assim para mim quando comecei.

- Dos outros eu não sei, então vou falar por mim: ainda compro papel pq vislumbro a inflação se perpetuando ainda este ano. E no papel você captura esse efeito de forma mais imediata. O aluguel demora pelo menos um ano para ser renovado.

- O pequeno investidor, em geral, compra yield, e dá de ombros para uma porrada de outras coisas que a gente, aqui, costuma levar em consideração.

- A Covid representou uma mudança de paradigma para as atividades comerciais. Existe muita incerteza ainda no ar, apesar de alguns pregarem que as coisas vão voltar ao que sempre foram. São apostas. Cada um analisa a situação segundo sua própria percepção, e o tempo será o único senhor da verdade. Eu, por exemplo, não creio que os escritórios vão acabar, mas o trabalho remoto ou híbrido certamente já ganhou seu lugar em muitas corporações, com todas as consequências locatícias que isso acarreta. Tenho um pouco de lajes, mas estou bem receoso quando ao futuro delas. Esse raciocíono pode ser extrapolado para todos os outros setores. Quais vão prosperar? Quais vão amargar declínio?

- Se eu puder dar uma dica, gaste energia aprendendo o que faz sendido pra você, para a sua realidade e o seu objetivo, e não tentando entender por que a manada faz ou deixa de fazer algo.

8 curtidas

Essa parte aqui eu sempre achei furada. Em teoria, o preço de imóveis tenderia a corrigir a inflação usando por base o preço dos materiais de construção e mão-de-obra. Isso, porém, não se verifica no mundo real. Há tantos fatores externos ao custo que influenciam no preço de um imóvel que a conta raramente fecha. O mercado como um todo parece ser corrigido pela inflação, mas os imóveis individualmente considerados quase nunca o são.

Eu não tenho nenhum estudo pra mostrar esse meu ponto de vista, apenas exemplos anedóticos e “feeling”. Essa, aliás, é uma das grandes razões pelas quais eu não gosto de FII. Acho que há um risco de avaliação muito grande sem um prêmio para contrabalancear.

1 curtida

Um outro aspecto: Eu tenho 63 anos, então o meu longo prazo é diferente do investidor que tem 30.

Quando comecei na bolsa em janeiro do ano passado pretendia ficar só em ações. Depois influenciado pela galera aqui do fórum coloquei algum dinheiro em FIIs. Agora expandi também para opções.

O primeiro livro que li/estudei foi o do Graham, e uma lição importante que tem lá é: não tente adivinhar o amanhã.

Já comprei/estudei mais de 25 livros. Então, faço análise fundamentalista, análise gráfica e análise de volume (o antigo Tape Reading).

A cada aporte mensal, a cada venda de opções eu vejo que é melhor para mim naquele mês.

Voltando aos FIIs, assim que papel ficou melhor eu abri em DEVA11.

E por aí eu vou.

5 curtidas