Qual critério vc utiliza para saber o momento de diminuir posição?

Basicamente atratividade na relação risco x retorno e potencial de valorização.

Boa Tarde Foristas… uma dúvida, a regra de 20k de venda para não ser tributados, vale para os FIIs ou so para acoes ?

Só para ações.

1 curtida

Pessoal, qual dividend yield mínimo de um fundo imobiliário para superar o tesouro selic?

6.4% livres já supera a selic livre de txs

2 curtidas

nesse caso, 6,4% anuais, seriam no mín. 0,53% de dividend yield mensais?

Acredito que seja menos.

O tesouro prefixado está oferecendo hoje em media 6,5% (entre 6% a 7%, dependendo do período) bruto, se carregar até o vencimento. Lembrando que resgates antes do vencimento a rentabilidade sofre flutuação.

O IR varia conforme o tempo, mas se retirar - 15%, dariam 5,5% líquido no TD.

3 curtidas

Tesouro direto selic paga no máximo 5,3125%aa líquido (tem a taxa Bovespa, imposto de renda, taxa corretora (muitas não cobram)).

Então pagando 0,43%am já estaria na pior das hipóteses empatando com o tesouro direto selic

4 curtidas

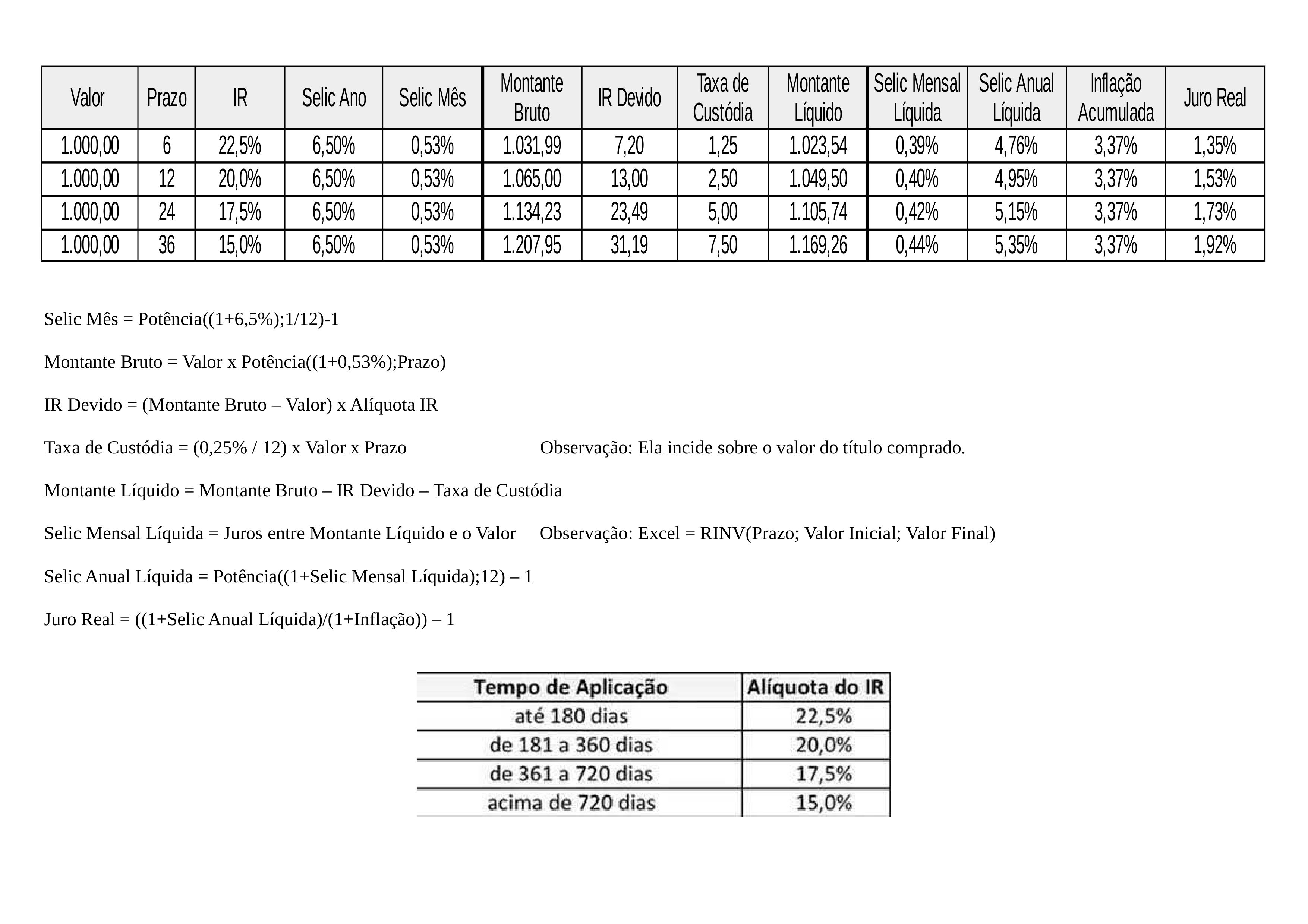

Segue cálculos (já descontando o IR, Taxa de Custódia de 0,25% a.a. e a Inflação IPCA Acumulada 3,37% a.a.):

Até 6 meses - 0,39% a.m. - 4,76% a.a (IR - 22,5%) - Juro Real: 1,35% a.a.

De 6 meses a 12 meses - 0,40% a.m. - 4,95% a.a. (IR - 20%) - Juro Real: 1,53% a.a.

De 12 meses a 24 meses - 0,42% a.m. - 5,15% a.a. (IR - 17,5%) - Juro Real: 1,73% a.a.

Acima de 24 meses - 0,44% a.m. - 5,35% (IR - 15%) - Juro Real: 1,92% a.a.

6 curtidas

Não se esqueça que é renda variável. Não dá para comparar com tesouro e correr mais risco. O ideal é conseguir um rendimento na ordem de 1-2% a.a. superior ao título soberano para compensar o maior risco e, além disso, eu não compararia o yield com as taxas do tesouro líquidas, mas sim as brutas, pois acho difícil escapar da tributação no longo prazo (ou colocaria mais 1% na margem)

1 curtida

Cdi do nubank paga mais q a selic

2 curtidas

Tem que lembrar que o Tesouro Direto tem alguns riscos embutidos nele.

A) Risco de marcação a mercado, devido ser um investimento híbrido. Logo, ele não é bem uma renda fixa, pois existe o risco de renda variável se você sacar antes.

B) Risco governo rsrsr, pois esse é um risco que mata qualquer um. Temos que levar em conta, pois estamos no Brasil e já houve vários calotes pelo governo brasileiro antes do plano real. E Tesouro Direto é governo.

C) Risco de liquidez, pois teve uma época em que só podia sacar o TD na quarta-feira.

1 curtida

Regra básica das finanças: quanto maior o retorno, maior é o risco. Não tem como fugir dessa regra.

1 curtida

MGFF11 anunciou nova emissão para institucionais com 0,5648… de direito preferência para atuais cotistas.

Preço $97

2 curtidas

Como vc chegou em 5,35%aa?

Fiz assim 6,5-0,25 = 6,25*0,85 = 5,3125%

Eu fiz o cálculo pelo Excel simulando com valores e prazos, então pode ocorrer diferenças devido ao arredondamento. Segue:

3 curtidas

Bom dia! Vale a pena trocar Hgbs por Jsre? Obrigado.

Como vocês avaliam caso a caso a gestão do fundo imobiliário que fazem subscrições em um curto espaço de tempo?

Acho os 2 FII bons, mas não faria essa troca, Hgbs é um fundo de shopping bem diversificado que vem pagando bom DY comparando com os outros do setor.

1 curtida