Alguém acompanha ou tem posição neste ativo? Já via alguns colegas indicando para a CAFI.

Desde o IPO foi ladeira abaixo (pelo visto foi super precificado), mas graficamente parece estar em um bom ponto de reversão de tendência de baixa.

Trata-se de um BDR que pertence ao setor farmacêutico.

Parece um case interessante.

1 curtida

Nunca ouvi falar rs… fui dar uma pesquisada… rápida…é complicado pois falta dados para poder ter alguma ideia o IPO foi agora no meio de 2017… eu prefiro pagar pouco “caro” nela (comparando com o preço atual), mais tendo ctz de algo que estou comprando, com números de performasse da empresa, uma ideia de qual é o real valor dela e td mais… eu aconselho esperar mais alguns anos.

1 curtida

Sigo investigando…

Trecho de carta aos cotistas do fundo Exploritas Alpha America, que tem posição no ativo:

"Uma das ações que temos visto maior assimetria e potencial de valorização em nosso portfólio é a distribuidora de medicamentos de especialidades Biotoscana, GBIO33. A companhia tem R$1,05bi de valor de mercado, e é controlada pelo fundo de private equity Advent com 27,7% de participação. Vemos na empresa uma combinação de valuation atrativo (9,0x PE 18’e 7,1x PE 19’), aliado a um grande potencial de crescimento de receita para os próximos 5 anos (CAGR de 12%). A companhia tem uma capilaridade estratégica para as indústrias de medicamentos que não têm presença na America Latina e querem vender seus produtos localmente. A Biotoscana não só tem a capilaridade da distribuição especializada na região, mas também possui papel fundamental na aprovação dos medicamentos juntos às agências reguladoras locais, além de desenvolver a estratégica de divulgação e promoção das moléculas distribuídas. Hoje, cerca de 50% das moléculas aprovadas nos EUA ainda não são vendidas na América Latina, gerando grande potencial de crescimento para a empresa. Os novos contratos adquiridos pela empresa, têm retorno mínimo

requerido de 25% sobre capital investido, contribuindo assim com crescimento e rentabilidade para a empresa. Desde o IPO em julho de 2017 a empresa perdeu 64% em valor de mercado por conta da não renovação de uma licença somado a um crescimento mais baixo do que o esperado nos próximos 6-18 meses.

Apesar das notícias negativas que não eram esperadas para a companhia na época do IPO, acreditamos que a empresa também anunciou medidas bastante positivas (novo contrato com a Eisai e a compra da DOSA) que não foi precificado pelo mercado. Achamos que a Biotoscana deve seguir entregando um pipeline de crescimento robusto e que nos níveis atuais preços oferece uma margem de segurança relevante para os riscos intrínsecos do case."

http://www.exploritas.com.br/wp-content/plugins/download-attachments/includes/download.php?id=1359

1 curtida

Matéria interessante sobre do que se trata e perspectivas do negócio da Biotoscana.

3 curtidas

comprei 2 lotes pro esquecimento

2 curtidas

Fiz uma aposta aqui também (na verdade 2500 apostas rsrs). Na expectativa dos resultados do 4T18 (21 de março). É um ativo diferente, com pouco histórico de bolsa, mas de um setor promissor pra longo prazo. Numa carteira diversificada, achei interessante a inclusão. Mas vou acompanhar trimestre a trimestre para ver se mantenho posição. Sem apegos.

1 curtida

Olá bom dia!

Tenho acomapnhado a empresa, é do meu setor de atuação de mercado.

Esse ano com certeza será de crescimento.

Está na minha carteira, e contando os dias para ganhar suporte em 10,00 e começar a decolar

4 curtidas

tenho uma posição pequena nessa empresa, vou dar uma olhada no último balanço

Não vai gostar ![]()

![]()

![]() . Tenho uma posição até razoável. Argentina tá complicada e é o calcanhar de Aquiles da empresa.

. Tenho uma posição até razoável. Argentina tá complicada e é o calcanhar de Aquiles da empresa.

1 curtida

Achei a análise sucinta, mas realista e trata das dificuldades atuais da Biotoscana. http://www.novinvest.com.br/noticia/biotoscana-temporada-de-resultados-1t19-empresas-15-de-maio-de-2019

Essa é outra empresa que estudo bastante. Humildemente acredito que, por ser mais difícil de analisar (segmento complicado, tempo de maturação dos pipelines complicados, etc), o mercado achou mais fácil sair vendendo com as quedas de faturamento (mas nem tanto de margens) e o papel está com uma ótima margem de segurança para investimento de Longo Prazo. Não consigo prever quando (ou se) a empresa voltará a um valor minimamente justo. Para quem não tem pressa, acho que vale estudar com carinho esse papel. Um detalhe: o principal motivo da queda do papel foi o fato de terem perdido um fabricante. Obvio que isso foi ruim, mas a maioria dos contratos não permitem que a empresa perca novos contratos (duram basicamente o tempo de patente - quando acaba a patente, a empresa entra com fabricação de genéricos). Além do mais, já há no mínimo umas 4 novas moléculas com potencial maior ou igual à perdida, mas que se refletirá no médio/longo prazo.

2 curtidas

Notícia fez o papel disparar hoje. Em comunicado ao mercado, a empresa não confirmou a negociação com a EMS, mas também não descartou a hipótese.

2 curtidas

Se houver venda, papel irá para cima de 20,00. Se não houver, seguirá nesse patamar entre 8 e 10 por algum tempo ainda, mas segue sendo um ativo de muito valor para LP.

1 curtida

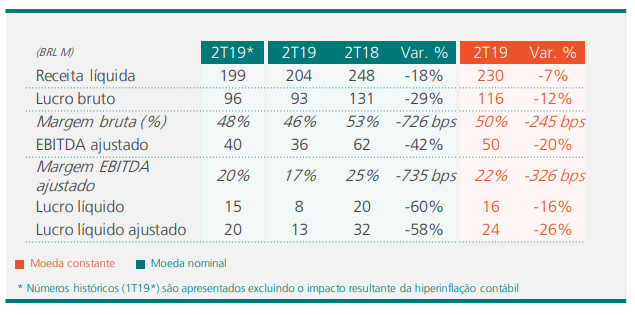

Resultado do 2T/2019

Empresa difícil de analisar, o setor é complexo, a empresa possui um modelo de negócios que não é comum e atua em diversos países da America Latina.

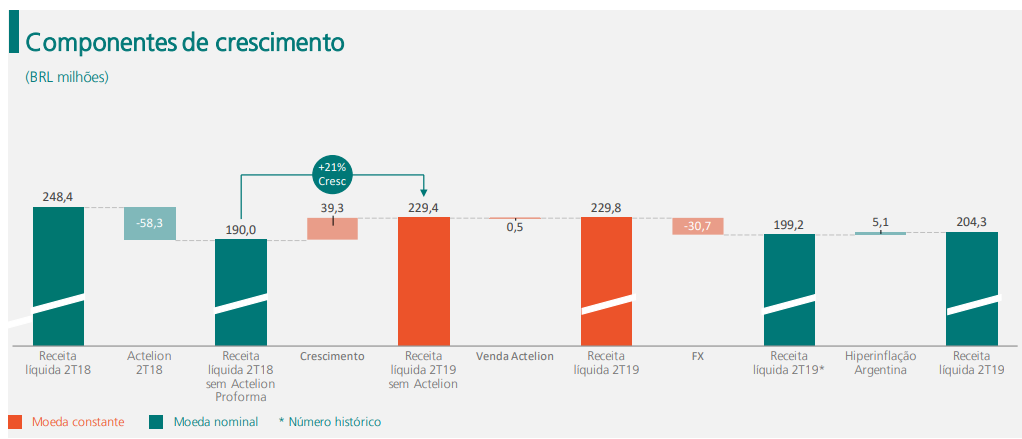

Devido a perda do contrato do Actelion, quando comparado com o 2T/2018, o resultado mostra uma queda grande nos resultados. Outro ponto que tem impactado os resultados é a adoção de normas contábeis para economias hiperinflacionárias, devido à parte das operações da empresa serem na Argentina.

Olhando para o 1T/2019, o LL não mostrou muita mudança. O crescimento orgânico da empresa teve um crescimento forte de 21%.

Vai demorar um tempo até que a empresa se recupere da perda do Actelion, mas para o médio e longo prazo poderá apresentar bons resultados. A empresa possui um portfólio de produtos promissores para o futuro, sendo que alguns já tem mostrado forte crescimento de vendas.

5 curtidas

Ótima analise. Parabens!

O grande destaque foi o crescimento dos produtos recentemente lançados, mostranto o potencia no negócio.

Tenho posição bem curta no papel, mas faz parte do meu planejamento ter a mesma para LP. Porém, irei comprando muito aos poucos, aproveitando as quedas que forem ocorrendo.

1 curtida

Resultado veio em linha com o que eu esperava. Sigo comprado e acompanhando trimestre a trimestre. Mantido esse crescimento orgânico e com uma ajudinha da Argentina, ainda vejo como muito promissora. Setor fantástico.

3 curtidas

como está o ativo no momento. Vale o investimento?

pra mim é um bom ativo. Tenho posição pequena, com PM de 8,15… Não pretendo aumentar e nem me desfazer. Faz parte da carteira especulativa de valor…

Apanhou com o termino de contrato da Actelion, e vai apanhar um pouco mais com a Argentina agora. Mas opera com um baixo custo e potencial de upside de lucros.

Let’s see…

1 curtida

A HIX Capital é uma das maiores defensoras do case.

Na carta do 1S18 eles dão um bom detalhamento do racional: LINK

2 curtidas