Acredito que pode ser afetada por uma conjuntura favorável, como já está sendo, sim. A guerra comercial do Trump teve como um dos primeiros inimigos o aço chinês. Não sei a que passo está o setor nestas negociações agora, mas este é o ponto principal por lá. Agora a longo prazo, é difícil calcular o dano que a China possa ter causado de forma permanente, é um carro chefe do país, representa a maior parte disparada da produção mundial e já é há tempos um setor deficitário até por lá. A ON Brasil talvez esteja finalmente respondendo ao fim da recessão (principalmente em CV) e ao dólar valorizado. Mas sobre o P/VP, a Gerdau é ao longo do tempo uma das maiores comedoras de Capex da bolsa, difícil ter um bom ROE com tanto imobilizado. Isso leva um pouco ao assunto da gestão, que sinceramente acho que é onde mora o perigo para o acionista.

Não cheguei a analisar profundamente a Gerdau, mas se ela for uma empresa de estrutura intensiva de capital se torna complicada para investir, pois empresas assim consomem muito dinheiro e ainda tem o ponto negativo de vender comodities e ser um setor cíclico. Nesse caso teria que analisar bem a gestão da empresa, pois empresas assim exigem uma gestão inovadora para obter redução de custos e margem de negociação em preços.

Da página da Gerdau:

Conselho de Administração

1. Cláudio Johannpeter

1. Cláudio Johannpeter

Presidente

2. André Bier Gerdau Johannpeter

2. André Bier Gerdau Johannpeter

Vice-Presidente

3. Guilherme Chagas Gerdau Johannpeter

3. Guilherme Chagas Gerdau Johannpeter

Vice-Presidente

4. Richard Chagas Gerdau Johannpeter

4. Richard Chagas Gerdau Johannpeter

Conselheiro

5. Aod Cunha de Moraes Junior

5. Aod Cunha de Moraes Junior

Conselheiro

6. Fernando Fontes Iunes

6. Fernando Fontes Iunes

Conselheiro

7. Claudia Sender Ramirez

7. Claudia Sender Ramirez

Conselheira

8. Márcio Fróes Torres

8. Márcio Fróes Torres

Conselheiro

9. Gustavo Werneck da Cunha

9. Gustavo Werneck da Cunha

Conselheiro

Não sei o motivo pelo qual o nome do meio foi omitido, mas vale destacar que o Presidente também é da família Gerdau. Nada contra empresas familiares, mas faça uma contagem por sobrenome entre os membros do conselho e tire suas conclusões.

Sinceramente, as vezes questiono esse modelo de ações ordinárias e preferenciais no Brasil, sem benefícios claros para o preferencialista. O exemplo dos Gerdau é o mais óbvio, detém 27% da empresa que detém 36% da Gerdau S.A. e têm 4/9 membros do conselho sendo da própria família.

Eu já vi várias discussões sobre esse modelo de ações preferenciais no Brasil, inclusive, as tais UNITs. Nos EUA, lá as ações preferenciais são uma espécie de bonds (dívida), onde a empresa tem que pagar uma quantidade de dividendos todos os anos para o portadores (como se fossem juros).

Essa matéria complementa a sua fala.

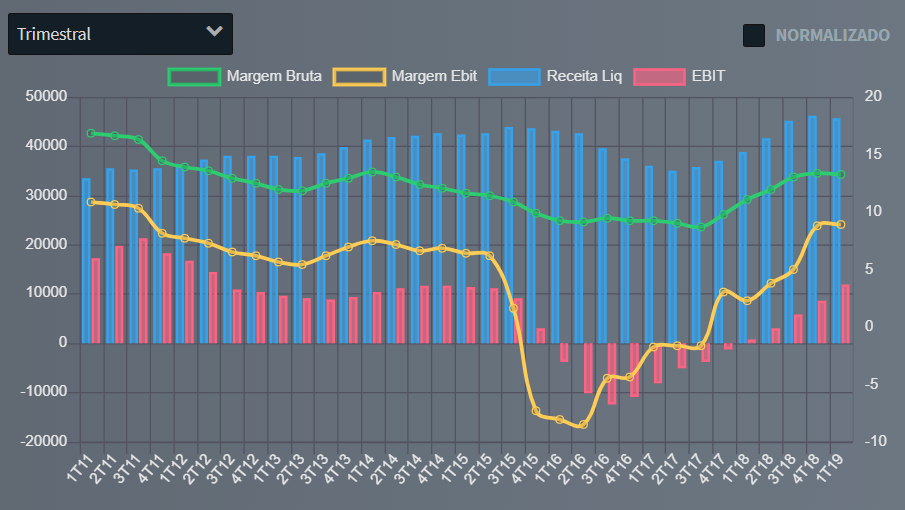

E no entanto a empresa vêm tomando as medidas mais precisas para o momento. De 2014 até a presente data realizaram R$7,0 bilhões em desinvestimentos, principalmente na ON América do Norte, e aumentaram a Margem Ebitda significativamente, ao mesmo tempo em que o endividamente está finalmente saudável com meta de 1,0 a 1,5x a Dívida Líquida/Ebitda. Os investimentos em Capex seguem assustanto qualquer investidor, uma média de R$ 1,8 bilhão ao ano durante os últimos 10 anos, sem qualquer retorno, basicamente manutenção e modernização do parque industrial. Esta operação Zelotes é bem antiga e está sempre dando notícias, mas sou meio cético quanto aos efeitos que pode gerar, não é nenhuma lava jato: talvez uma multa pesada de um ano e nada mais. De todo modo, ainda a empresa tem aquele perfil boneco michellan: as coisas parecem indo bem, aí uma crise na argentina detona aços especiais, o dólar cai, um acordo comercial, adeus ON EUA, construção civil patina e lá se vai a operação Brasil, isso sem falar no preço do ferro gusa (que Ouro Branco usa), no preço da sucata que vive oscilando, e na concorrência chinesa sempre rondando o mercado. Como disse, se os astros se alinharem, Gerdau volta a 2008 e faz o melhor investimento de sempre, mas o risco é alto e os fatores imprevisíveis.

Eu vejo uma clara melhora nos resultados, com aumento de eficiência operacional.

Some a isso que GGBR3 se encontra muito descontada frente a seus pares, sendo negociada a um Ev/Ebit de 7, contra 11 de CSN e USIM.

Nas operações EUA eu não espero grandes avanços. Mas aqui no Brasil ela tem espaço p/ crescer. Com o aumento dos lançamentos dos imóveis, e possível retomada do PIB já a partir do 2 semestre deste ano, a tendencia é de viés de alta na sua receita.

Ao meu ver, no preço atual a maioria dos riscos do negócio já estão descontados no valuation.

Um ponto importante na análise de empresas que geram prejuízos (principalmente, empresas com alto capex, maquinário, softwares etc) é se elas não estão forçando a geração de prejuízo (pois existem brechas contábeis e jurídicas para isso). Tem que averiguar as DRE com a DFC de forma conjunta.

Geralmente, empresas assim usam a estratégia de “internalização dos lucros”, ou seja, eles inflam contas não-monetárias (depreciação, amortização, exaustão, opções para ações - que são somente registros contábeis, ou seja, não há saída de dinheiro) para internalizar o lucro. E a partir daí, vão distribuindo ele dentro da empresa e usando os recursos.

Já na DFC vai acontecer de estar reduzindo o Fluxo de Caixa de Financiamento (dívidas da empresa) ou aumentando o Fluxo de Caixa de Investimentos (investimentos na empresa), que é um bom sinal.

Geralmente, nesses casos a empresa fica com o Fluxo de Caixa Operacional bem gordo e costuma ter sobras no Fluxo de Caixa Livre.

Nos EUA é muito comum essa estratégia por várias empresas para reduzir o pagamento de impostos. A Amazon estava usando essa estratégia e a cotação da ação estava seguindo a DFC.

O porém dessa estratégia é que ela pode ser usada somente para benefício dos majoritários ou dos minoritários também (vai depender da gestão/governança). Quando a empresa vai reinvestindo esses lucros, expandindo os negócios, reduzindo dívidas etc (como é o caso da Amazon), portanto acaba beneficiando os minoritários também às vezes de forma indireta.

Se o setor de construção civil se aquecer como o mercado está estimando, a GGBR vai ter que vender aço, pode aumentar receitas.

No auge do ouro, quem ficou rico não foram os mineradores mas sim quem vendia pás.

Um ponto negativo é que o setor de construção civil no Brasil é praticamente cíclico (sujeito a incentivos, programas, intervenção governamental, melhora da economia, além de o ramo imobiliário no Brasil não ser autossustentável como o de outros países - EUA).

No auge do ouro, os vendedores de pás ficaram ricos, pois acompanharam de perto a ciclicidade do ouro e a relação oferta versus demanda, apesar da possível intervenção governamental.

Indo além, acredito que excluindo o setor financeiro e o elétrico, praticamente todo o restante é cíclico aqui.

Com certeza, porém eu acho o setor imobiliário/construção civil mais difícil de analisar e ter uma visão mais ampla do negócio aqui no Brasil.

@cadu, por que GGBR e não GOAU?

Além disso, hoje o P/L e DY de GGBR3 está praticamente igual a GOUA4 e 3, ao meu ver não compensa.

Fala pessoal, tudo bem?

Estou acompanhando o papel e o movimento de vocês. Qual a perspectivo para o balanço do 2T?

Fiquei na dúvida em já montar posição agora ou esperar para depois do balanço…

Abraço a todos!

Empresa operacionalmente é boa… está com um EV/EBITDA baixo… bem mais atrativo do que os outros pares… tende a diminuir custo financeiro com a queda de juros.

No mundo, estoques de aço altos e preços um pouco mais baixos do que no 2T18… resultado deve vir ok, sem muita surpresa… 700 a 800 mi de lucro liquido…

É uma empresa cíclica… está a um bom preço e momento de entrada interessante. Das 3 grandes (GGBR, USIM e CSN) é minha escolha…

Alguém chegou a pensar em um long-short entre GGBR e USIM5?

Abç

A Gerdau praticamente não acompanhou o rali recente de alta do IBOV, mesmo mantendo bons fundamentos. Fico pensando até que ponto o envolvimento da família Gerdau na política, principalmente com o partido do PT, além da operação Zelotes e da corrupção da Petrobrás não afugentou da empresa os investidores mais conservadores.

Seguem minhas expectativas para o próximo resultado. Estou esperando algo em linha com o 1T 19. Ou seja, um Ebitda de 1.5B, e um lucro líquido de 450M. A empresa ainda não conseguiu repassar um aumento no valor de seus preços, algo esperado agora para o 3T. E com a retomada do aquecimento do mercado imobiliário, bem provável ver uma melhora mais significativa no próximo trimestre somente.

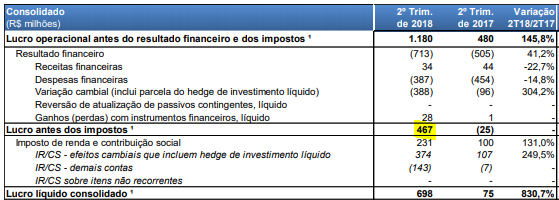

Ressaltando que no 2T 18 tivemos um valor de IR diferido que inflou o lucro líquido, além de efeitos cambiais, então na comparação de LL bem provável que aponte uma queda, que deve ser vista com esta cautela.

Obrigado, @cadu!

Vou esperar o resultado pra aportar nela. Provavelmente deve cair um pouco mais. Realmente tem uma boa assimetria aí.

Deve ser mais um papel com grande valorização que eu comprarei graças ao fórum.

Vocês são feras, pessoal!