Se tivesse como dar super Luke eu daria…

Abaixo do VPA mais um pouco de risco estaria ótimo.

Guararapes: fundo do Itaú zera posição; papel cai 24% no mês

Geraldo Samor

Num block trade no final do pregão, a Itaú Asset Management vendeu 10,8 milhões de ações da Guararapes — o equivalente a 2,2% do capital da empresa e 12% do free float da companhia — zerando sua posição na dona das Lojas Riachuelo.

Comecei a montar posição nela ontem, no leilão de saída do Itaú.

Ainda não estava pronto para a compra, mas antecipei pelo desconto.

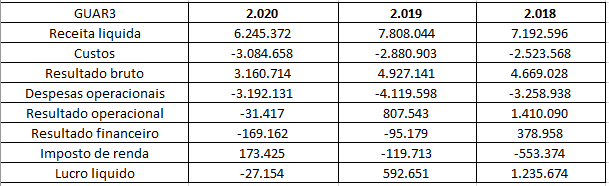

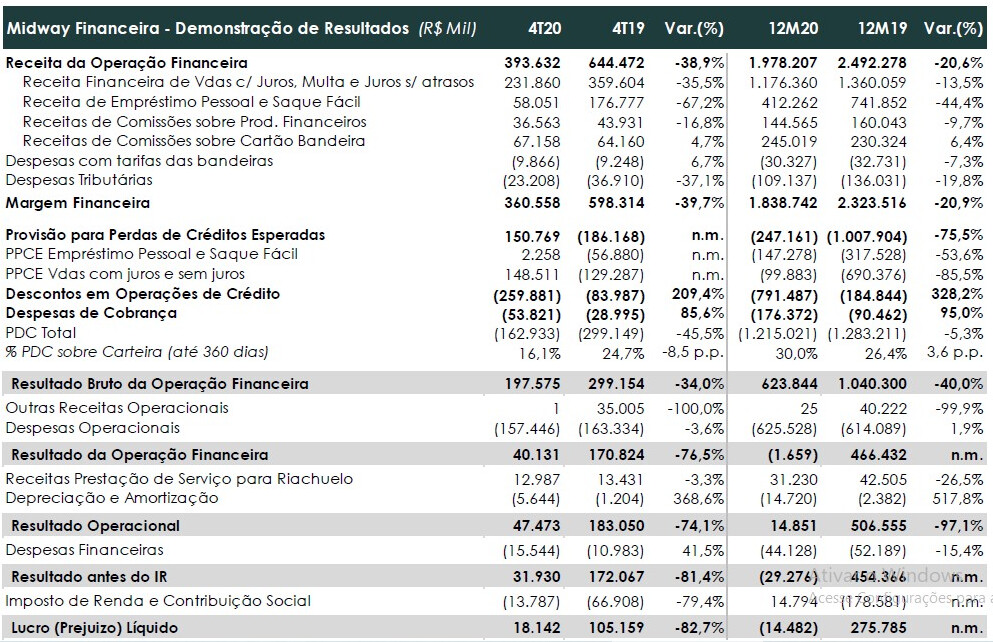

GUAR3 - resultados de 2020

Resolvi analisar pois é uma das poucas ações que ainda não recuperou a queda na cotação que teve durante a crise ano passado.

Vou fazer alguns cenários diferentes para calculo do preço alvo, pois o balanço piorou muito, e ainda tem alguns não recorrentes nos anos anteriores.

Separei alguns itens do balanço nos últimos 3 anos para comparação, sem nenhum ajuste:

A empresa apresentou uma forte queda na receita liquida, e um aumento dos custos, o que jogou o resultado bruto lá pra baixo. A queda na receita é algo natural nesta epidemia, mas o aumento dos custos é um fator de risco, pois mostra menos agilidade da empresa em conseguir se adequar a uma queda na demanda. LREN por exemplo, embora tb tenha apresentado uma forte queda na receita, por outro lado conseguiu reduzir seus custos frente o ano anterior.

No 4T 20 tivemos um fator não operacional diminuindo o prejuízo, que foram uma valor positivo de PDD de 149M. Com este ajuste, o LL do 4T 20 ficaria em torno de 219M.

Em 2018 a empresa reportou um fator não recorrente em torno de 400M na receita financeira.

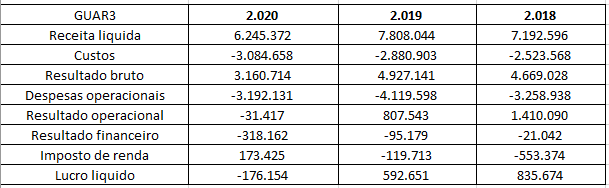

Fazendo os ajustes nos valores, temos:

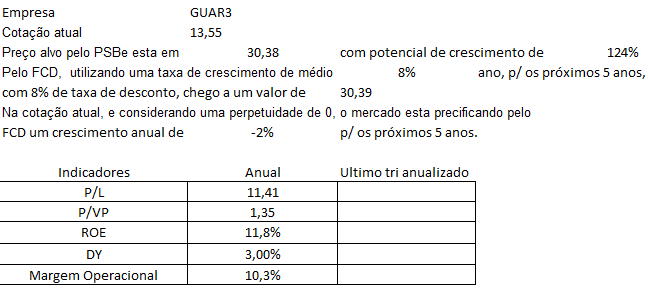

Como o FCD não funciona com LPA negativo, vou colocar um cenário com os valores de 2019:

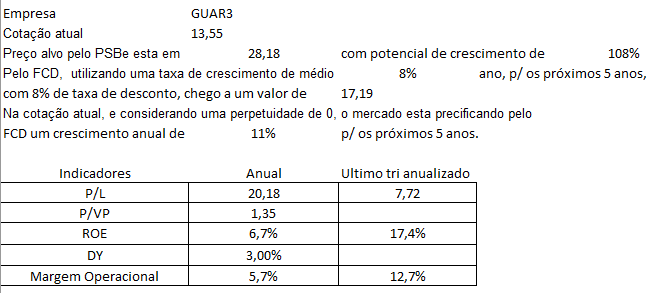

Agora um cenário com o valor do segundo semestre = 4T 20 (ajustado) + 3T 20, anualizado (e ressaltando que a empresa tem uma sazonalidade, onde o 4T sempre é o mais forte dos trimestres):

É um ativo que está barato, por outro lado apresentou uma grande piora nos números em 2020, e creio que a recuperação da rentabilidade poderá ser mais demorada.

Não está entre minhas empresas favoritas, mesmo se estivéssemos em um ano sem crise. Porém, vejo alguns gatilhos importantes:

a) Venda de ativos: diferentemente da Renner, a Riachuelo possui muitas lojas próprias e até um shopping, que devem ser vendidos na nova gestão, ajustando a estrutura financeira, favorecendo a expansão do core;

b) Venda Online / Market Place: vendas online evoluíram muito, proporcionalmente acima da Renner. Estão tentando (assim como todas empresas do mundo) ser a grande vencedora do market place do setor. Particularmente, não acredito que terá relevância, mas mercado pode gostar de algo relacionado ao tema;

c) Operação bancária: banco Midway é muito relevante, com 30 milhões de cartões e 7 milhões de clientes ativos. Além de fomentar as vendas da Riachuelo (com crédito, desconto e parcelamentos), poderia rentabilizar melhor esses clientes com diversos serviços, como cachback, empréstimos, seguros, etc. Trata-se de um ativo que representa um belo valor escondido, que o mercado poderá em algum momento perceber;

d) Por último (e para mim, o mais importante), apesar de reconhecer que a Renner é melhor, não concordo que a mesma deveria valer 5x mais que a Guararapes. Diria que o passado da Renner foi muito mais assertivo que o da Guararapes, mas que o presente e futuro tendem a igualar mais os performances. Lembrando que financeiramente as empresas não estão tão distantes assim.

Com a retomada da economia, acho muito provável que a empresa volte para perto de seu pico, ou no mínimo acima dos 20,00, que já daria um upside de 50%

Mais uma que somos sócios…

Tenho opinião parecida com a sua, a diferença é que ela é uma das minhas favoritas!

Claro que operacionalmente a Renner está muito melhor, mas eu costumo analisar mais o custo X benefício (risco X retorno) e pra mim ela é a melhor no setor: C&A e Marisa tem operação muito inferior à da Guararapes e as Lojas Renner parece já bem precificada.

Na minha opinião, as operações piores tendem a perder relevância com o tempo e a Guararapes tende a se beneficiar disto e ganhar mercado.

Como cliente eu também acredito que os produtos da Riachuelo apresentam a melhor relação custo X benefício e muitas vezes não entendo o sucesso da Renner; talvez esta seja só a realidade que eu enxerguei nas cidades em que morei/visitei…

Devia ter comprado mais:

COMUNICADO AO MERCADO

Lançamento da Conta Digital Midway

GUARARAPES CONFECÇÕES S.A. [B3 S.A. – BRASIL, BOLSA, BALCÃO (“B3”): GUAR3(ON);] (“Companhia”) comunica o lançamento da Conta Digital da Midway Financeira. Tal movimento está em linha com o processo de transformação do modelo de negócios da Companhia na direção de se tornar uma grande plataforma digital centrada no cliente.

De acordo com o ranking divulgado pelo Banco Central do Brasil, a Midway Financeira já é a oitava maior instituição Financeira do país em quantidade total de clientes. Com o lançamento da Conta digital, a Companhia espera elevar o relacionamento e engajamento dos clientes a um novo patamar, gerando maior frequência de acessos e maior relevância ao seu Aplicativo.

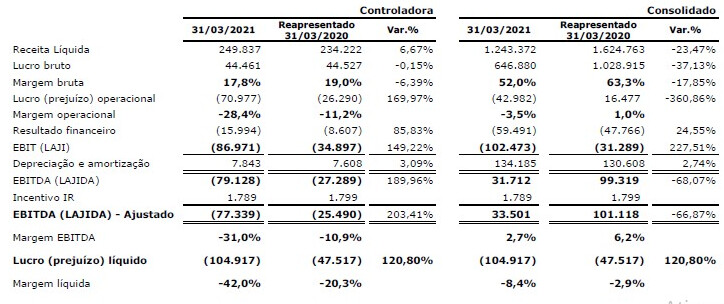

Bem ruim o resultado (saiu ontem):

Mas talvez já estivesse na conta porque subiu 3% hoje…

De positivo:

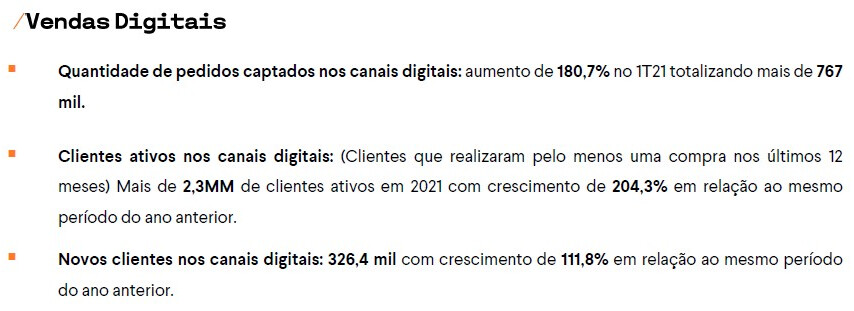

- As Vendas realizadas pelos canais digitais cresceram 253,5% no 1T21, representando 13,3% das vendas totais de mercadorias do período;

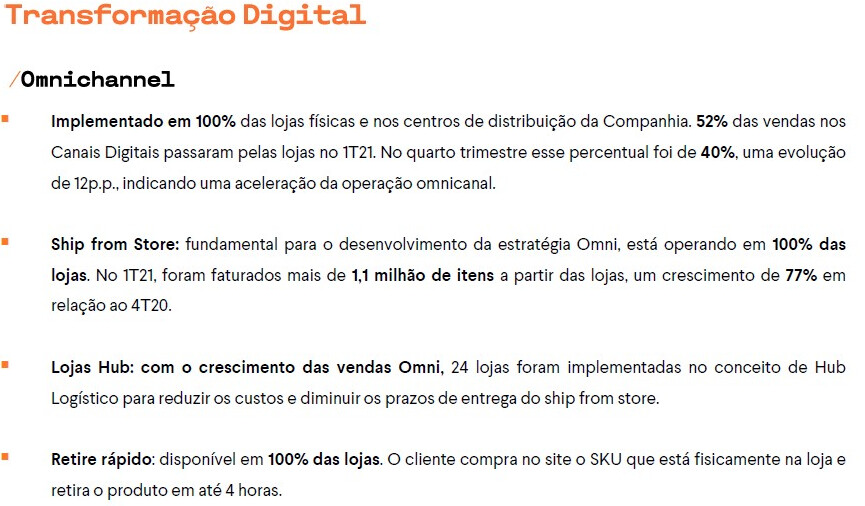

- Avanço da Transformação Digital:

- App: em março o app teve seu recorde de 1,5 milhão em downloads realizados. A quantidade de downloads teve um crescimento de 630% em relação ao mesmo período do ano anterior e em relação ao 4T20 esse crescimento foi de 78%. A partir de fevereiro/2021, tornou-se o App mais baixado na nossa categoria (fonte: App Annie).

- Tráfego nos canais digitais: crescimento de 244% no 1T21 em relação ao 1T20. Os pedidos pelo app partiram de uma participação de 28% em jan/21 para 35% em abr/21.

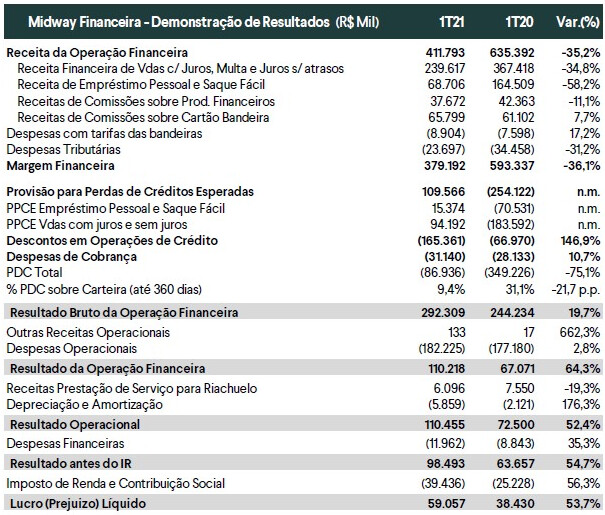

Quanto vale este “banco”?

Sobe 10% amanhã. Kkkkkk

Eu havia perdido ela nos 15.80/16 reais. Hoje peguei na sorte em.17.44 em um.flash na abertura lindo. Deu para pegar 4 lotezinhos . Pura sorte porque estava sem alarme , e foi por conta do hábito de colocar as ordens todos os dias esperando por um flash.

Nem fala que bateu aquela dor de corno. Porque não comprei mais kkkkkkkkkk.

Avisei que ia subir forte kkkkkkk

Sei bem como é… só comprei 50% do que queria lá nos 13 reais.

Ultimamente tenho seguido esta estratégia de não entrar de vez: assim se disparar já foi um excelente negócio com parte do patrimônio; se ficar de lado ou cair eu aproveito para comprar mais quando tiver mais recursos para aportar!

Eu quase comprei a termo nos 12.50. Mas achei que o setor ia sofrer muito e até agora foi a única que recuperou melhor a cotação.

Aumentei posição aqui com toda esta queda (dela e das varejistas em geral), mas ainda é metade da posição que quero ter dela.

Fato relevante

MIGRAÇÃO PARA O NOVO MERCADO

A Guararapes Confecções S.A., “Guararapes” ou “Companhia” [B3: GUAR3], em continuidade ao Fato Relevante divulgado em 26 de outubro de 2020, comunica aos seus acionistas e ao mercado em geral que a B3 S.A. – Brasil, Bolsa, Balcão, nos termos do item 7.3 do seu Regulamento para Listagem de Emissores e Admissão à Negociação de Valores Mobiliários, deferiu o pedido de migração da Companhia para o Novo Mercado.

O início dos negócios com os valores mobiliários de emissão da Companhia no Novo Mercado está condicionado à aprovação, em Assembleia Geral, da alteração de seu Estatuto Social, visando a adaptação ao Regulamento do Novo Mercado (“Regulamento”) e a ratificação da eleição dos membros independentes do Conselho de Administração da Guararapes, nos termos do Regulamento. O Conselho de Administração da Companhia deverá, portanto, se reunir, no futuro próximo, para convocar a referida Assembleia Geral, observadas as formalidades legais.

Natal, 22 de dezembro de 2021.

Tulio José Pitol de Queiroz

Diretor de Relações com Investidores

Até que é um DY considerável:

Fato relevante

CREDITAMENTO DE JUROS SOBRE O CAPITAL PRÓPRIO

A Guararapes Confecções S.A., “Guararapes” ou “Companhia” (B3: GUAR3), informa aos seus acionistas e ao mercado em geral que o Conselho de Administração da Companhia, em reunião realizada hoje, aprovou o creditamento de juros sobre o capital próprio pela Companhia, a serem imputados ao dividendo obrigatório do exercício de 2021, conforme previsto no Estatuto Social da Companhia, no valor bruto de R$204.521.191,17, sujeito ao Imposto de Renda Retido na Fonte (IRRF) de acordo com a legislação vigente. Esse montante é correspondente a R$ 0,4097 por ação, considerando a quantidade de 499.197.440 ações ordinárias, das quais já foram excluídas as ações em tesouraria, sendo que a data do pagamento será deliberada na Assembleia Geral Ordinária de 2022. De acordo com a legislação vigente, farão jus aos juros os acionistas da Companhia detentores de ações em 21.12.2021.

Dessa forma, a partir de 22.12.2021 (inclusive), as ações da Companhia serão negociadas “Ex-JSCP”. A Companhia solicita aos acionistas, empresas e/ou entidades que não estejam sujeitas à retenção do Imposto de Renda na Fonte, que providenciem o envio da documentação hábil para liberação da referida retenção para a sede da Companhia, na Rodovia RN 160 km 03 s/nº, Bloco A – 1º andar, Distrito Industrial, Natal, Rio Grande do Norte, CEP 59115-900, aos cuidados de Faber Lima Mesquita de Medeiros, até o dia 22.12.2021. As instruções e a data de início do pagamento dos juros sobre o capital próprio serão divulgadas imediatamente após a Assembleia Geral Ordinária, que ocorrerá em 2022. Para mais informações, os acionistas poderão entrar em contato com o departamento de Relações com Investidores da Companhia pelo e-mail [email protected].

Natal, 16 de dezembro de 2021.

Tulio José Pitol de Queiroz

Diretor de Relações com Investidores

Estou aqui na fila do caixa kkkkkk . Gastei uma grana de presentes aqui para ajudar !!! Estou nela e lame4 !!

Sempre gostei da LREN3 por ser uma empresa muito sólida , porém me parece que a GUAR3 foi espancada injustamente… vou colocar um pouquinho nela… a operação é bem mais agressiva que a Renner e tem maiores riscos , mas a esses preços o risco vale a pena.