Empresa HAPV3

Cotação atual 44,10

Preço alvo pelo PSBe esta em 20,29 com potencial de crescimento de -54%

Pelo FCD, utilizando uma taxa de crescimento de 12% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 32,43

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 30% p/ os próximos 5 anos.

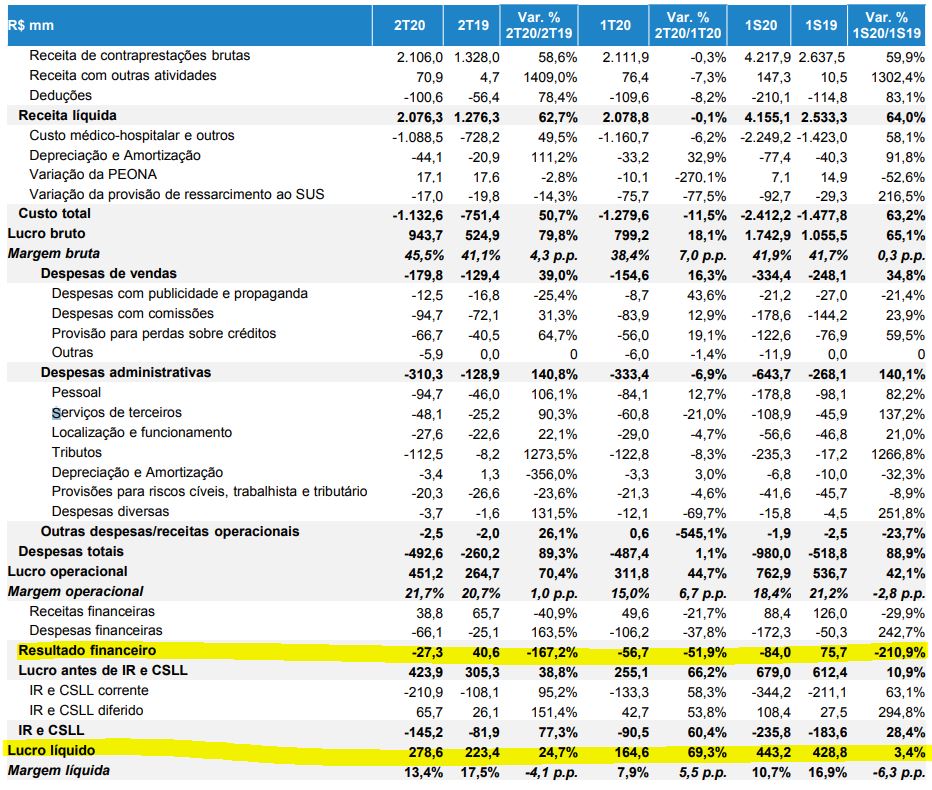

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 41,20 | 39,11 |

| P/VP | 8,43 | |

| ROE | 20,5% | 21,6% |

| DY | 1,00% | |

| Margem Operacional | 18,3% | 21,7% |

http://files.verdeasset.com.br/pdf/rel_gestao/84/Dividendos-REL-2019_09.pdf

Boa análise do setor e do case.

O que vocês acham da HapVida no patamar de preço atual?

Ainda enxergam potencial?

Está cara, mas pelo preço atual, acho que dá para iniciar uma pequena posição.

Iniciei posição no primeiro dia de negociação, posição de pequena para média, mas infelizmente vendi metade das minhas ações por um preço baixo, lucro de uns 10%… A outra metade não vendo, já coloquei isso na minha cabeça, se disparasse esse mês e chegasse a R$100, não venderia.

Ação que trouxe melhor rentabilidade pra minha carteira nesse ano, e guardo pra LP, a tendência é ganhar market share pelo sul/sudeste. Se for esperar ela cair pra aportar, pode não ser uma boa idéia.

Compartilho da mesma opinião. Talvez esperar uma correção, o faça perder o bonde.

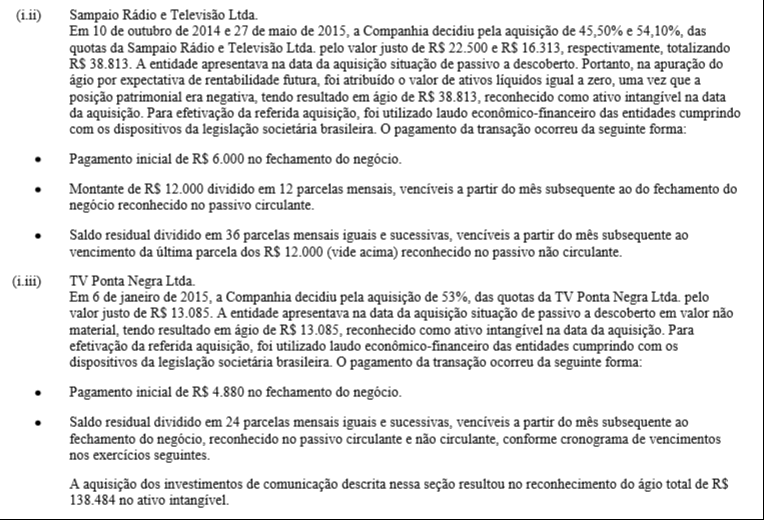

Os controladores da Hapvida criaram uma empresa chamada Canadá Administração de Bens Imóveis para gerir uma série de imóveis explorados pela holding. Muitos desses imóveis tiveram suas quotas transferidas para a Canadá pouco antes do IPO. Em 2017, os pagamentos a empresa, que é parte relacionada, chegaram a R$ 20 milhões. Esse é do tipo de situação que a maioria de nós acaba fazendo vista grossa. Mas o que me intrigou mais nas explicativas foi uma série de aquisições no setor de comunicações, com a fraca justificativa de sinergias com publicidade. Até aí ok, mas comecei a ver alguns dos termos dessas aquisições:

Reparem que as duas empresas reportavam passivo a descoberto. A operação também foi feita de modo que o pagamento foi realizado pela Canadá e reembolsado pela Hapvida. Dependendo de como a operação teria sido estruturada, isso também não seria o fim do mundo, já que contabilidade nem sempre diz tudo. Então fui dar mais uma olhada:

Fundador da Sampaio Rádio e Televisão:

Presidente do Tribunal de Contas de Alagoas durante a gestão de Ronaldo Lessa, acusado de calúnia eleitoral, improbidade administrativa, desvio de recursos, entre outros. Mas Geraldo Sampaio faleceu em 2010 e deixou herdeiros. A venda da TV foi capitaneada por Patrícia Sampaio (PDT),

Nessa foto ao lado do nosso amigo Ronaldo Lessa.

Um irmão já disse que foi golpe, fraude:

https://www.cadaminuto.com.br/noticia/264910/2015/03/02/a-reacao-de-patricia-e-a-guerra-dos-sampaio

Quanto a TV Ponta Negra. Dá para ser mais breve. Pertence a Miriam de Sousa, viúva de Carlos Alberto de Sousa, mãe de Micarla de Sousa, ex-prefeita de Natal.

Resumo da ópera: nenhuma novidade falar de política e corrupção e o envolvimento de empresas privadas no Brasil, mas para quem não tem muita base de como os sócios do Hapvida se posicionam em relação a isso, fica o alerta.

Entrei vendido depois da alta queda de ontem. Espero que o trade dê certo…

@cadu ou alguém que acompanha o case mais de perto acha que vale a pena? tenho uns miquinhos aqui como VIIA3 e estava pensando em trocar por HAPV3

A situação aqui está complicada. Não sei dizer se a queda foi exagerada, mas ao meu ver ela ainda está cara. Estava lendo aqui no tópico mesmo, um valuation que fiz dela, em agosto de 2019, e na época já estava cara.

Plano de saúde com sinistralidade maior do que os prêmios, não tem como se reerguer disso. A ANS não permite tirar o cliente e reajustar o plano conforme as despesas, a empresa está em uma sinuca de bico. Vai ter que aumentar o valor dos novos clientes e torcer pra conseguir aumentar a captação pra se manter sustentável. Não vejo como melhorar no CP, e talvez a empresa tenha risco de insolvência a LP (ênfase em talvez, pois hoje o risco é próximo de zero).

Acho quase impossível o Hapvida quebrar.

O governo não pode deixar, porque é muita gente, e se o plano quebra, e as pessoas ficam descobertas, é uma pressão muito grande pro SUS, que já é muito pressionado.

Ainda não voltei para o Hapvida, mas acho que nessa faixa de R$ 2,00 (VM aproximado de R$15 Bi, tem uma boa relação risco x retorno.