Cia. Hering tem queda de 38,7% no lucro líquido, para R$ 50,9 milhões

Por Cibelle Bouças | Valor SÃO PAULO - A Cia. Hering reportou no quarto trimestre do ano uma queda de 38,7% no lucro líquido, chegando a R$ 50,9 milhões.

Cia. Hering tem queda de 38,7% no lucro líquido, para R$ 50,9 milhões

Por Cibelle Bouças | Valor SÃO PAULO - A Cia. Hering reportou no quarto trimestre do ano uma queda de 38,7% no lucro líquido, chegando a R$ 50,9 milhões.

Bom resultado!

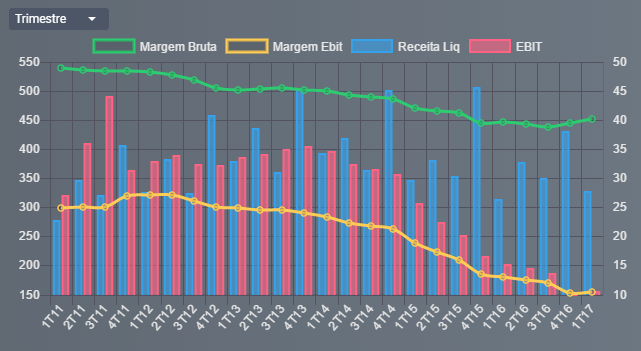

Cadu, a HGTX vem apresentando indicadores de ROE e EBIT decrescentes há muitos trimestres. Não lí o relatório desse trimestre, mas essa tendência se apresenta neste 1tri17 também.

Qual a sua avaliação da empresa?

grato e abraço

Ola @alesl

realmente HGTX vem com resultados decrescentes, e ainda não acho que seja um bom resultado que mostre esta reversão, como fica claro no gráfico da nossa plataforma:

Sempre dei preferência por GRND3 no setor, e continuo com a mesma ideia. O ponto principal é que o varejo ainda não se recuperou, e a HGTX ainda trabalha com uma área difícil, que envolve moda. Se errar a mão em uma coleção, pode prejudicar o balanço por vários trimestres consecutivos.

Boa noite! A Hering já informou quanto serão os dividendos?

Caramba , agora que eu vi o 4T da Hering, veio muito bom!! Parece qeu vale a pena olhar de perto esse papel.

@ferdamas acredito que os próximos dividendos só serão decididos em abril/maio.

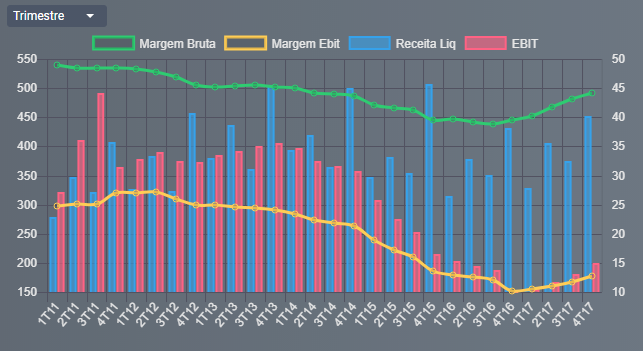

@pelicano o resultado foi bom, mas cabe lembrar que o resultado do 4T 16 foi muito fraco, por isso na comparação o lucro cresceu tanto:

Verdade, aínda está longe dos seus melhores momentos.

Mas já houve recuperação sobre 2016 como um todo.

Vamos acompanhar…

Melhor olhando aqui, penso que o case pode ser uma ótima pedida.

P/L 14 - bem razoável para essa empresa.

No ano melhorou margens, Lucro cresceu 30%, melhor operacional…e a principal coisa, dívida praticamente zero.

O preço embora ainda em tendencia de baixa, vai chegando na MME 26 no diário, aliás, está perdendo o canal de baixa.

Poderemos ter um 2018 ainda melhor…to achando que esse vai ser um dos bons cases do ano!

Cadu, qual seria um ponto bom de entrada em HGTX3?

Uma boa tarde!

Testou hoje o suporte nos 19,45, região que agora sim me animo p/ entrar. Além disso IFR está em sobre venda. Então é provável que a cotação se segure neste patamar, e apresente pelo menos um repique no CP.

Próximo suporte seria lá nos 18,00.

Opa…legal

Cadu,

Estou comprado na empresa com preço médio de 21,50.

Estou aqui fazendo um cálculo simplista do PEGY.

Ano passado o lucro avançou em 32%, acha que seria legal um estimativa de 15% para esse ano de 2018?

Como disse estou aqui fazendo um cálculo simplista e hoje levando em conta o P/L de 12,20 uma taxa de crescimento anual de 15% nos lucros e um DY de 5,0% cheguei num PEGY de 0,61 o que penso ser muito bom!! Claro que é apenas uma estimativa anual, mas está fulcrada no crescimento da nossa economia, e na melhora que a empresa demonstrou.

Inclusive, nesse cálculo chegou a um preço alvo de 30,00 reais, que o que você mostrou no PSBe, pois a ação chegando a 30 reais, nesse crescimento, teríamos um PEGY de aproximadamente 1, o que mostra um “preço justo” para o papel.

Pretendo continuar encarteirando o papel, juntamente com outros, definitivamente vou retomar a formaçao da minha carteira, que desfiz uns anos atrás. Fora HGTX pretendo ir encarteirando todo mês um pouquinho de todos aqueles bons papéis que sempre falamos aqui no fórum.

Ah…vi que a empresa está com um programa de recompra de ações, equivalente a 4,2% das ações em circulação. Isso é uma porcentagem relevante ou não?

Não estou sabendo de um novo programa de recompra de ações da empresa. Se for este percentual, é relevante sim, embora a empresa geralmente tenha o prazo de 1 ano p/ efetua-lo.

Acho uma estimativa de crescimento de 15% muito otimista. Eu pensaria em um crescimento entre 8% a 10% neste ano. A empresa cresceu bem no 4T 17 mais comparando com ao 4T 16, que foi um dos piores resultados nos últimos 10 anos. Na verdade a rentabilidade em 2017 ainda foi baixa, olhando uma média histórica. Embora o 1T 18 deva vir com bom crescimento frente ao 1T 17, pois foi outro trimestre muito ruim, no segundo semestre desta ano a taxa de crescimento frente 2017 já deve começar a diminuir bem.

Pois é. pelo que vi, o resultado da Hering veio meio que na linha do resultado da GRND, melhor performance operacional , mas pesou a questão financeira.

De todo modo o operacional melhorou…

Esperava um pouco mais, mas ta na linha, vamos acompanhar.