Como eu queria ter $$$ p comprar Hype3 ![]()

![]() , 28 é um bom pto de compra

, 28 é um bom pto de compra

2 curtidas

Ninguém sabe o quanto o dono da hype está envolvido. A queda é por causa dessa incerteza que pode provocar multas à empresa.

Ela esta em uma área boa de suporte, mas se perder esses 28 ai, vai cair bem.

Bem isso mesmo… o fundo vai depender de até onde o ex diretor está envolvido no exquema!

Na verdade que o diretor estaca enrolado, todos já sabiam, fez até delação premiada. Só que agora ele admitiu que mentiu na delação para proteger a empresa e acionista majoritário. Aí a delação foi cancelada e certamente a empresa receberá multas.

Sexta sai o balanço. Estava falando com um amigo e ele disse entrou em contato com o RI semana passada, que informou que as vendas se normalizaram e acabou o ajuste no capital de giro. Expectativa de vim o bom resultado.

1 curtida

29 está bom para entrada?

Pessoal,

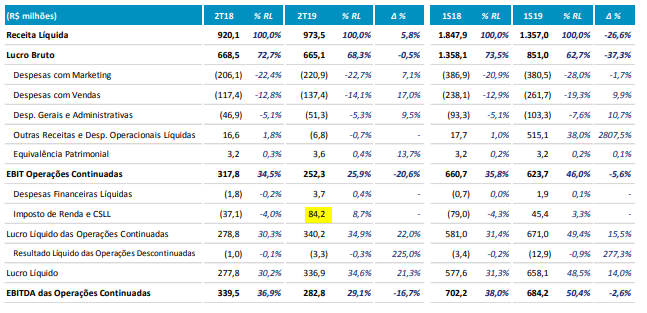

RESULTADOS 2T19

A HYPERA S.A. (B3: HYPE3; Reuters: HYPE3.SA; Bloomberg: HYPE3 BZ, ADR: HYPMY), empresa líder no setor farmacêutico brasileiro, divulga seus resultados referentes ao 2º trimestre de 2019.

Destaques

- Crescimento de sell-out de 10,4%, ou 1,8p.p. acima do crescimento do mercado farmacêutico no 2T19

- Lucro Líquido de R$336,9 milhões, ou 21,3% superior ao 2T18

- Redução do prazo médio de recebimento para 95 dias no trimestre, ante 128 dias no 4T18

- Declaração de Juros sobre Capital Próprio no valor de R$161,3 milhões, ou R$0,26 por ação

9 curtidas

Resultado redondinho … segunda dispara … queria ter comprado mais ![]()

Sei lá… ultimamente o que vai mal sobe e o que vai bem cai… hehe… não dá pra saber o que esperar do Sr. Mercado!

Perdi o bonde ![]()

HYPE3 - 2T 19

Resultado fraco. Forte queda no resultado operacional, com -20% frente o 2T 18.

Só reportou crescimento no lucro liquido por conta de um fator não operacional, um valor enorme de IR diferido. As despesas seguem crescendo em um velocidade bem superior a da receita.

Empresa HYPE3

Cotação atual 30,46

Preço alvo pelo PSBe esta em 43,78 com potencial de crescimento de 44%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 40,69

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 9% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 15,91 | 14,29 |

| P/VP | 2,25 | |

| ROE | 14,1% | 15,7% |

| DY | 3,50% | |

| Margem Operacional | 20,1% | 26,2% |

7 curtidas

Só complementando, o Lucro liquido anual está bem inflado por eventos não operacionais.

Se usarmos como calculo o resultado operacional ao invés do lucro liquido, temos o ativo já bem precificado:

Empresa HYPE3

Cotação atual 30,46

Preço alvo pelo PSBe esta em 28,47 com potencial de crescimento de -7%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 21,85

O P/L estaria próximo de 30.

6 curtidas

Não tinha percebido esse fator não operacional no balanço…Vendo o balanço melhor, realmente, o lucro que houve foram todos de origem fiscal, juros sobre capital e etc… tem 91milhoes de possiveis não recorrentes tb ( o release não deixa claro, então fica dificil afirmar )

Pelo visto ela continua usando a tal manobra de channel stuffing pra inflar as receitas ( pelo que eu saiba isso é ilegal )…agora é esperar amanha para ver como o mercado reage a isso.

2 curtidas

Se a empresa faz isso e de forma recorrente, então já é um sinal de alerta em relação a gestão, a governança e possíveis problemas dentro da empresa.

4 curtidas

Tive a mesma impressão dos resultados operacionais, mas acho cedo tirar conclusões só com base neste trimestre. Lado positivo foi o aumento da receita líquida no sell-out de 10% e a conclusão da redução do ciclo operacional, algo que os frutos devem ser colhidos de agora para frente. Sobre a utilização do IR para compensar resultados operacionais, no momento vejo até como algo mais positivo. Basta lembrar que no último trimestre foi feita uma grande apropriação de ativos fiscais a fim de compensar os efeitos temporários do corte de vendas para redução do capital de giro. Achei uma boa medida no sentido de não lesar o acionista no recebimento da sua renda.

6 curtidas

Mercado gostou…3% e subindo

1 curtida

Nesse link explica sobre o Channel Stuffing.

Nesse abaixo explica sobre várias formas de fraudes usadas por empresas no mercado americano.

3 curtidas

No caso acho que não há prática de channel stuffing, isso pode ser dito com base nos comentários da administração com o propósito de alinhar o crescimento das receitas com o sell-out, isto é, da receita com as vendas após o distribuidor. Por isso mesmo no trimestre o sell-out foi de 10% enquanto o crescimento da receita de apenas 5%.

2 curtidas

Gostei do resultado. Aumento do sell-out de dois dígitos no trimestre, pelo segundo trimestre consecutivo. Gastos com visitação médica cresceram 34% contra o 3T18 e houve redução com publicidade, investimentos em P&D cresceram 39% na mesma base. Lucro líquido teve aumento de 10% com payout de 60%.

8 curtidas