- InterCement (ICBR3):

Preço R$ 21,85 (média entre R$ 18,20 e R$ 25,50)

P/VP: 12,52

P/L: 56,71

PSBe: R$ 9,42 (-56,87%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 13,20 (-39,59%)

Está precificando um crescimento médio anual de 40% para os próximos 5 anos.

PSR: 3,40

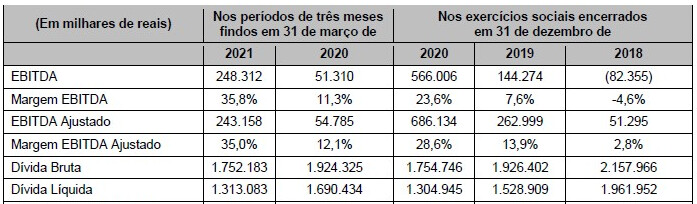

A oferta é 100% secundária, com a venda de participação da Mover (antes Camargo Corrêa). Diluição de 92%. Entre 36 e 49% das ações ficarão no mercado. Destinação dos recursos: para o acionista vendedor pagar debêntures e notas promissórias. Empresa com dívida líquida de 1,33 bi e com EBITDA de 763 milhões (EBITDA ajustado de 874 mi), assim tem baixa alavancagem. Deve sair com um valor de mercado de 9 bilhões.

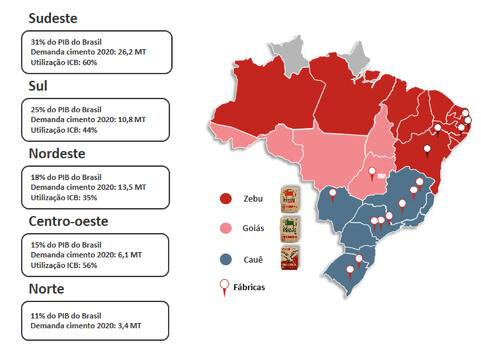

A companhia é um braço do Grupo InterCement, que também tem operações em países como Argentina, Egito, Moçambique e África com Sul, com capacidade produtiva de 37 milhões de toneladas de cimento por ano. No Brasil, a Intercement é a segunda maior produtora de cimento do país, com capacidade instalada de 17,2 milhões de toneladas, distribuídas entre suas 15 unidades.

Resumo das operações da InterCement:

As Marcas:

- Cauê: Marca da companhia com foco em clientes do Sul e Sudeste do Brasil, possui portfólio completo para a obra, proporcionando força, resistência e durabilidade em diversas aplicações. Características muito bem representadas pelo Gavião Real, estampado nas embalagens desde a década 50. Produto distribuído no Sul e Sudeste do Brasil;

- Goiás: Marca da empresa com foco em clientes do Centro-Oeste do Brasil, o produto é distribuído em Goiás, Mato Grosso, Mato Grosso do Sul, Tocantins e no Distrito Federal. É um produto forte e resistente, com versatilidade de aplicação. A marca Goiás tem a figura-símbolo do boi Zebu, uma raça que além do seu porte imponente, tem robustez;

- Zebu: Marca da InterCement com foco em clientes do Nordeste do Brasil. Como opção para diversas etapas da obra, o cimento Zebu caracteriza-se pela resistência, força e durabilidade. Sua embalagem traz a figura do Zebu, uma raça que além do seu porte imponente, se adapta ao clima quente e tem robustez. O produto é distribuído no Pará, Amazonas e todos os estados do Nordeste.

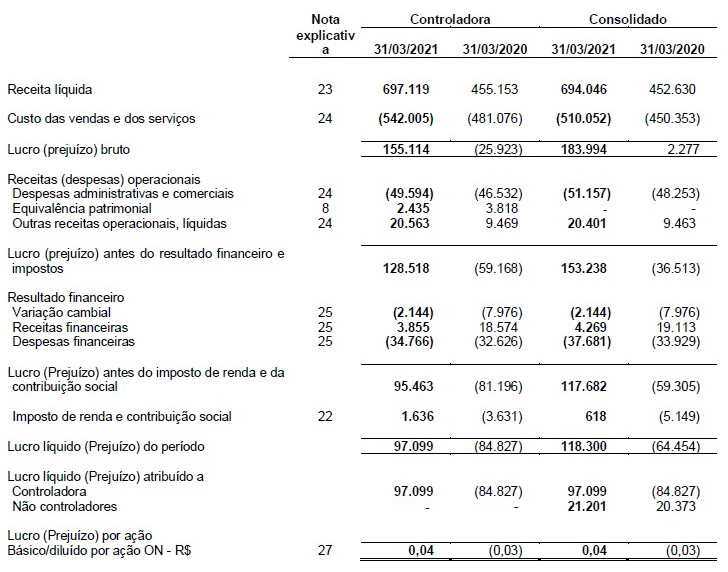

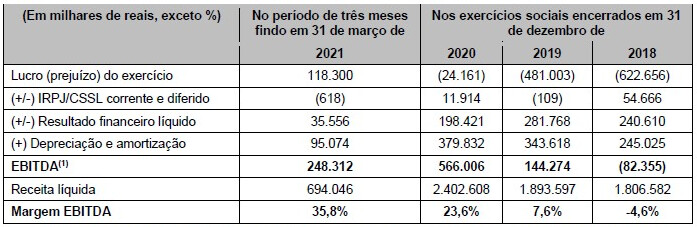

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: os resultados tem evoluído bastante nos últimos anos; segundo maior player de cimento no Brasil com 15% de market share; mercado de cimento em bom momento e ainda com preço abaixo do verificado internacionalmente; boa rede comercial e de distribuição.

Pontos negativos: histórico de resultados ruins; a empresa não receberá recursos para investir pois a Oferta é 100% secundária; riscos relacionados à sua atividade.

Existem várias controvérsias relacionadas à empresa controladora Camargo Corrêa (hoje Mover).

A remuneração da diretoria se manteve relativamente estável de 2018 até 2021.

Não vou entrar nesta IPO porque o histórico da empresa não ajuda, tanto operacional quanto de corrupção. Pra piorar não haverá entrada de recursos no caixa da empresa e não há grande desconto nesta precificação, girando em torno de 11-13 o EV/EBITDA. De toda forma, o momento é favorável para a empresa e ela pode se beneficiar disto.