Dotz começa a ser negociada na segunda feira, após Oferta Restrita com preço de R$ 13,20 (cerca de 19% abaixo da faixa mínima inicial que era R$ 16,20).

4 curtidas

- BR Partners (BRBI11):

OFERTA RESTRITA com início em 21/06/2021 no Nível 2 da B³.

Preço R$ 17,50 (média entre R$ 16,00 e R$ 19,00)

P/VP antes: 4,29

P/L antes: 14,21

P/VP depois: 2,58

P/L depois: 18,27

PSBe: R$ 19,84 (+13,37%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 32,82 (+87,52%)

A oferta será 88% primária. Diluição de 61%; sendo que 22,22% das ações ficarão no mercado. Está precificando um crescimento médio anual de 10% para os próximos 5 anos. Destinação dos recursos: 100% para Reforço da Estrutura de Capital. Motivo: intensificar sua participação em suas ofertas, maior flexibilidade na aquisição destas ofertas e viabilizar empréstimos-ponte para empresas sem recursos para adentrar o mercado de capitais. Valor de mercado de 1,8 bi considerando a Oferta base no centro da faixa indicativa.

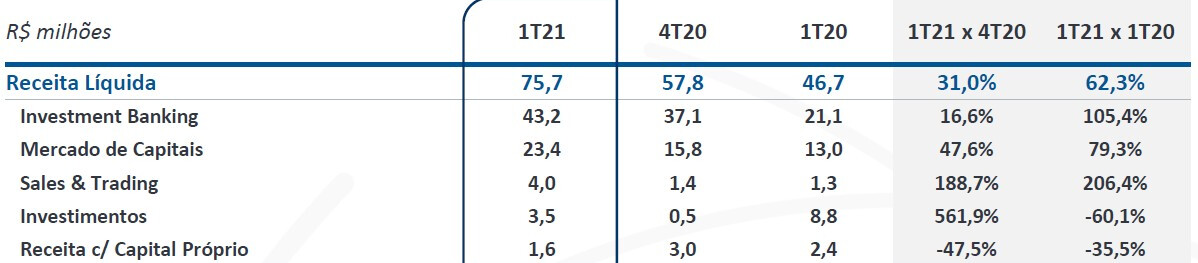

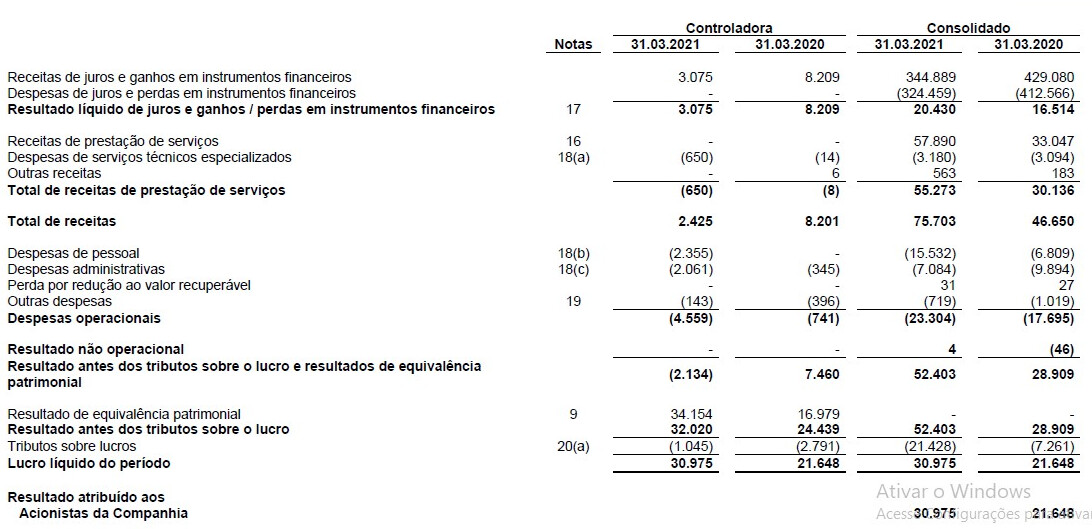

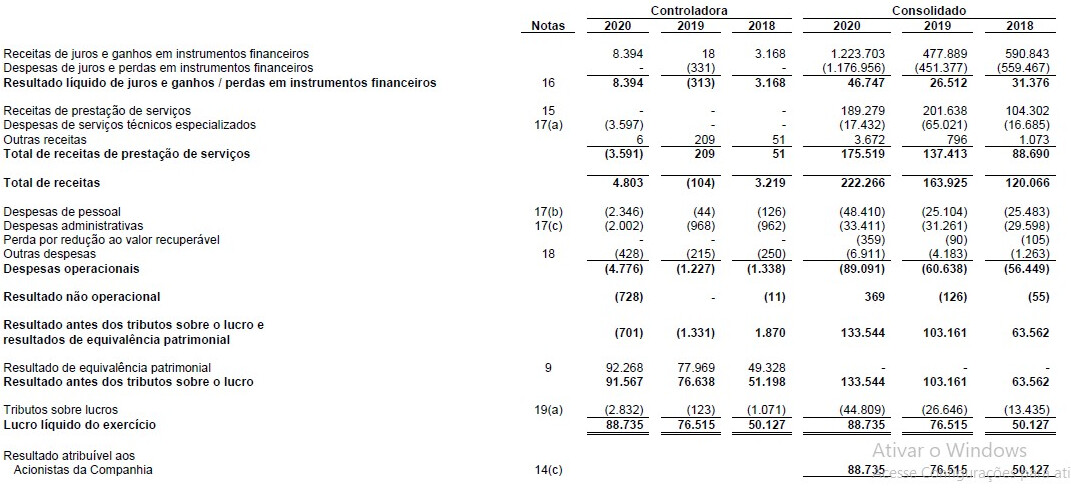

O BR Partners é um dos principais bancos de investimento independentes do Brasil, fundado em 2009. Com uma ampla gama de serviços e foco em relacionamentos de longo prazo junto aos clientes, é especializado em transações de fusões e aquisições, mercado de capitais, tesouraria, derivativos, private equity e reestruturações financeiras. Em resumo, é instituição financeira prestadora de serviços. As receitas da Companhia são geradas principalmente por meio de suas quatro principais linhas de negócios: (i) Investment Banking, (ii) Crédito Estruturado e Mercado de Capitais, (iii) Investimentos e (iv) Sales & Trading:

Trata-se de empresa com qualidade de certa forma reconhecida:

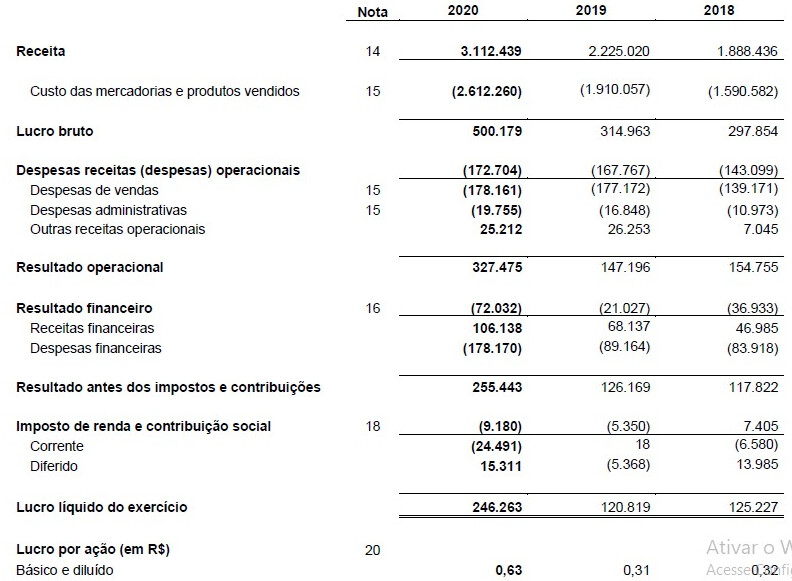

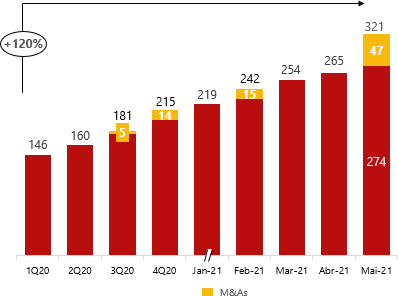

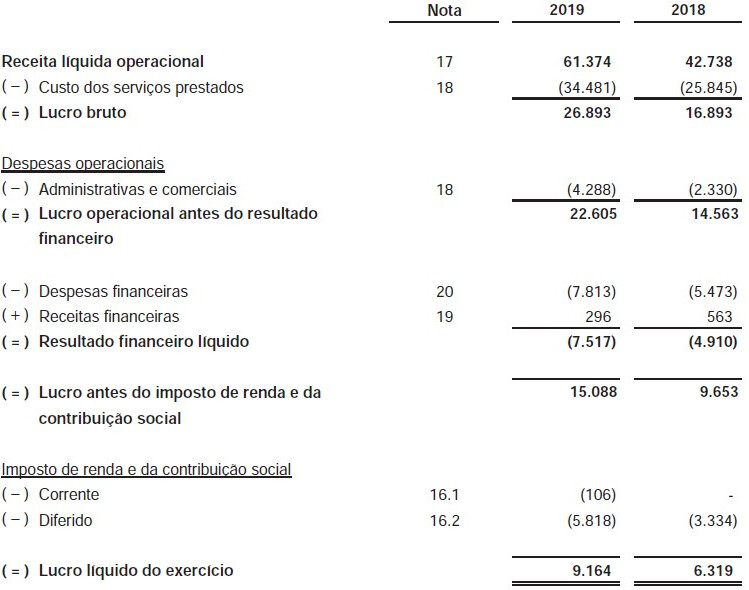

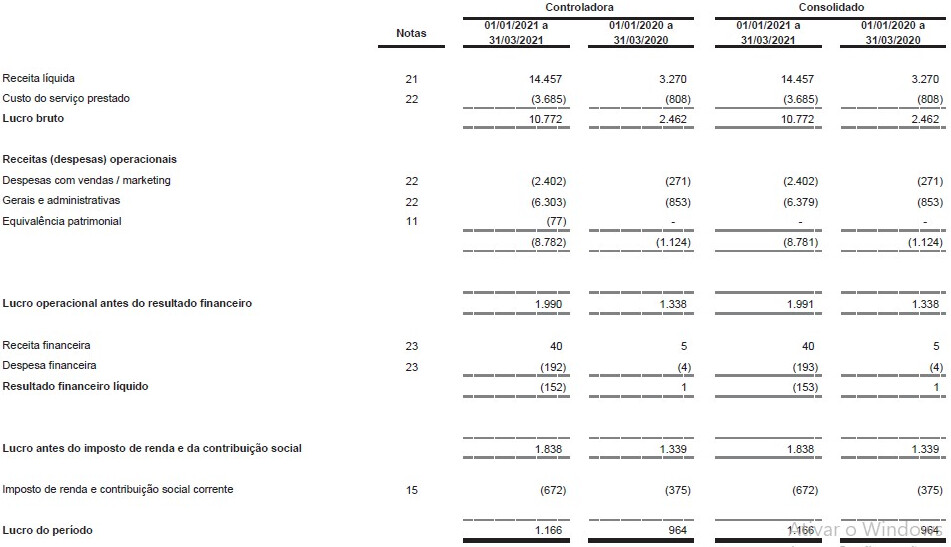

Segue abaixo a evolução dos resultados da empresa:

Fatores que mais gostei: múltiplos aceitáveis; histórico de crescimento e bom potencial de crescer ainda mais a partir desta Oferta; a empresa continuará sobre o controle dos atuais acionistas e a maior parte da Oferta é primária; não encontrei nenhuma controvérsia sobre a empresa.

Principais riscos: dependência de profissionais-chave para o desenvolvimento dos seus negócios; mercado com grande competição e crescente; grande chance de ter baixa liquidez, já que a oferta deverá ser abaixo de 400 milhões.

Esta é outra empresa que gostei muito pelos fatores citados acima, mas algo que me incomodou foi o fato da redução do montante ofertado, o que pode tornar o papel um pouco especulativo. Talvez eu entre se tiver dinheiro suficiente…

10 curtidas

Chegou a olhar Smart Fit?

- SmartFit (SMFT3):

Mais uma empresa com o prospecto bem ruim, quase tão ruim quanto o da Caixa Seguridade…

Preço R$ 22,50 (média entre R$ 20,00 e R$ 25,00)

OBS: vou o usar o resultado de 2019, pois 2020/2021 está sendo bem afetado pela pandemia.

P/VP antes: 4,31

P/L antes: negativo

P/VP depois: 2,80

P/L depois: negativo

PSBe: R$ 6,59 (-70,71%)

FCD: empresa com prejuízo recorrente nos últimos 3 anos (em 2018 teve lucro mas a partir de ganhos não recorrentes).

PSR de 6,48.

Simulando uma margem líquida de 10%:

P/L depois: 64,78

PSBe: R$ 13,25 (-41,11%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 17,61 (-21,73%)

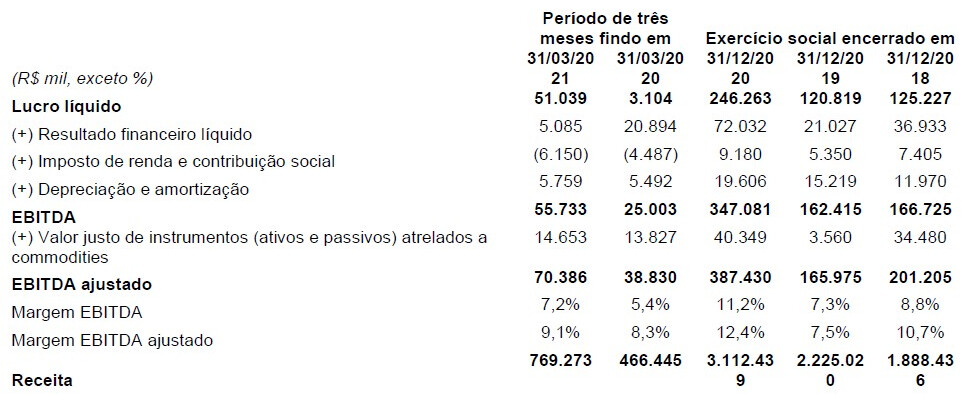

A oferta é 100% primária e pode captar acima de 2 bilhões. Sem considerar as ações adicionais e suplementares, o free float será de 17,5%, sendo que tem ainda 25% com acionistas minoritários que oficialmente contarão como ações em circulação. Diluição de 64%. Destinação dos recursos: 70% para abertura de novas unidades, 11% para aquisição da SmartEXP (é uma Oferta Secundária dentro da Oferta Primária, mas achei pouco relevante por causa do valor envolvido), 14% para outras aquisições e 5% para desenvolvimento do ecossistema. Empresa com dívida líquida de quase 2 bilhões, com o EBITDA de 551 milhões em 2019, assim a Div.Liq./EBITDA fica em 3,6; o que é alto. A R$ 22,50 sairia num valor de mercado de 13 bilhões.

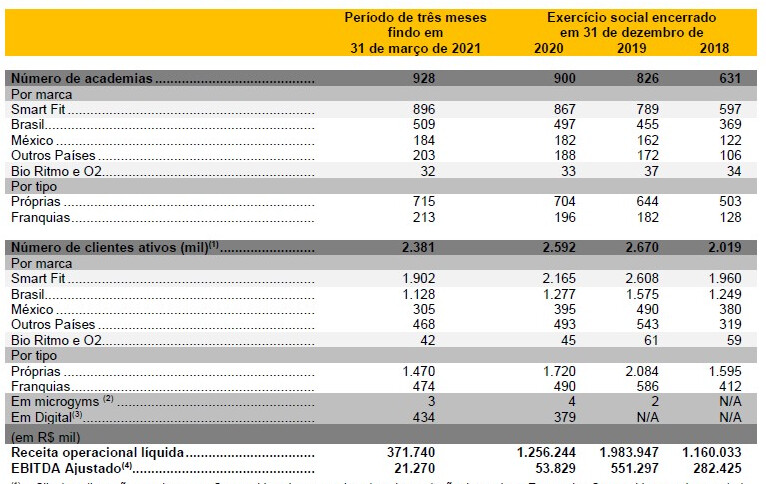

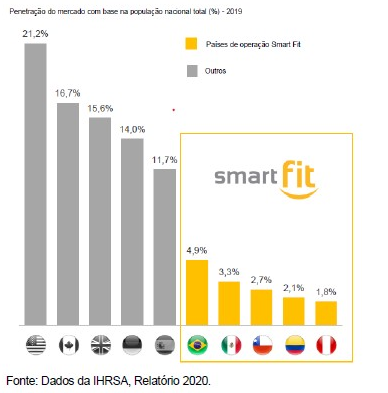

A companhia é a líder do mercado de academias na América Latina, a quarta maior rede do

mundo em número de clientes (sendo a maior fora dos Estados Unidos). Atualmente, a empresa tem presença em treze países da América Latina e detém a liderança no Brasil, no México e na região composta por Colômbia, Chile e Peru, em número de clientes ativos, operando no segmento “high value low price” com a marca Smart Fit e no fitness digital com a marca Queima Diária.

Seguem abaixo alguns dados:

Trata-se de empresa que com presença em países que tem um mercado relativamente sub-penetrado:

Pontos positivos: gosto do fato de ter aparelhos de ótima qualidade com baixo custo para os clientes, é claro que isto necessita/gera alta demanda e desconforto, mas mesmo assim tem um bom NPS de 73 (ótimo para o setor); tem presença no Fitness Digital através da Queima Diária (“academia digital”) e da SmartFit Nutri (nutricionista digital); é uma das sócias da Total Pass, assim seus clientes tem possibilidade de malhar em outros países (através do Plano Black); é uma das 4 maiores redes de academia do mundo; demonstra muita agressividade buscando crescer independente da situação.

Pontos Negativos: baixa escalabilidade, o que gera grande necessidade de crescer nos próximos anos para poder se tornar lucrativa; mesmo crescendo, o espaço físico e os profissionais apresentam uma limitação do número de alunos, não tendo uma escalabilidade que justifique sua precificação (na minha opinião); tem ReclameAqui baixíssimo de 4,2 nos últimos 12 meses, com baixo índice de solução (40%) e de pessoas que voltariam a fazer negócio (24%).

Seguem abaixo algumas notícias relevantes:

Acredito que esta IPO deve sair em até 20 reais, pois teria garantido 700 milhões através de alguns fundos já comprometidos com a oferta.

Na minha opinião o investimento nesta empresa só se justifica caso acredite que o crescimento vai ser muito agressivo nos próximos anos, pois no preço atual estaria negociando a 23x o EBITDA de 2019. Além disto a alavancagem está alta e deverá permanecer assim, pois os recursos da IPO precisam ser alocados para promover o crescimento esperado, não devendo ser usados para diminuir o endividamento. Pra terminar ainda tem estas controvérsias citadas acima… Tô fora! Pra mim é uma empresa com uma operação bem ruim (olhando os ITRs é fácil perceber isto), num preço caro e com um monte de controvérsias.

14 curtidas

Opa, muito obrigado!

Uma vez há alguns anos por puro exercício mental eu tentei entender o negócio de rede de academias com um colega e chegamos à conclusão que só era lucrativo se o pessoal lavasse dinheiro ou vendesse drogas nelas. Parece que as coisas não mudaram muito.

1 curtida

- BBM Logística (BBML3):

Preço R$ 27,50 (média entre R$ 25,00 e R$ 30,00)

OFERTA RESTRITA com início das negociações em 12/07/2021.

P/VP antes: 8,85

P/L antes: 104,38

P/VP depois: 2,08

P/L depois: 186,32

PSBe: R$ 28,17 (+2,42%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 17,91 (-34,87%)

Está precificando um crescimento médio anual de 80% para os próximos 5 anos.

PSR: 1,86

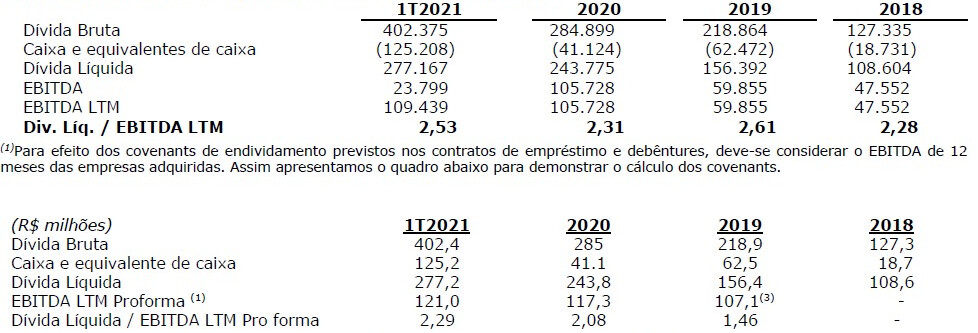

A oferta é 74% primária. 59% das ações ficarão no free float, ou seja, o controle pode ser jogado a mercado. Destinação dos recursos: investimentos para suportar o crescimento orgânico e para realizar potenciais aquisições; investimentos em tecnologia; e reforço no capital de giro. Empresa com dívida líquida de 277 milhões e com EBITDA de 109 milhões, ou seja, a alavancagem está normal em torno de 2,5. Deve sair com um valor de mercado de 2 bilhões.

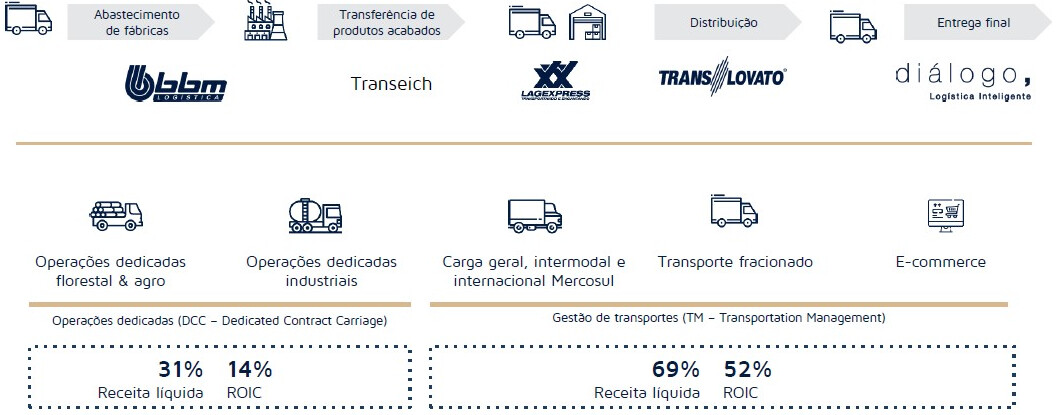

A companhia presta serviços logísticos, com foco no transporte rodoviário de cargas, oferecendo uma ampla gama de soluções em todas as etapas da cadeia logística, desde o transporte de insumos para o abastecimento de fábricas, passando pelo transporte de produtos acabados, em carga geral e fracionada, distribuição e a integração com outros modais. Desta forma, a BBM atua desde a extração de matéria prima (ex.: operações dedicadas florestais) até a entrega do produto acabado ao consumidor final (carga fracionada). Recentemente está buscando expandir para operações relacionadas ao e-commerce.

Está presente em 11 estados brasileiros, com 46 filiais e unidades operacionais, e mais 7 pontos de presença no Mercosul, em países como Argentina, Chile, Paraguai, Uruguai e Bolívia.

Resumo das atividades da empresa:

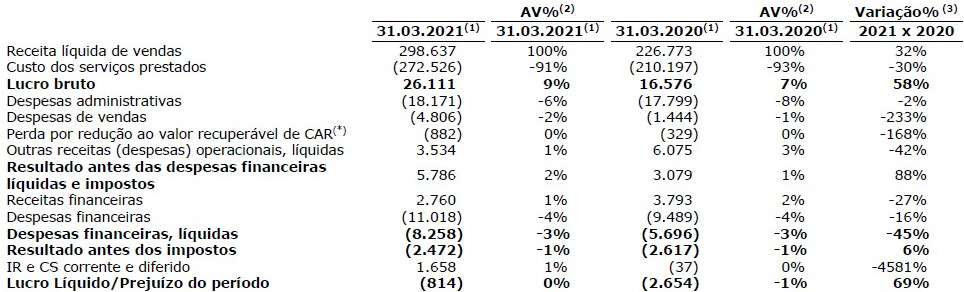

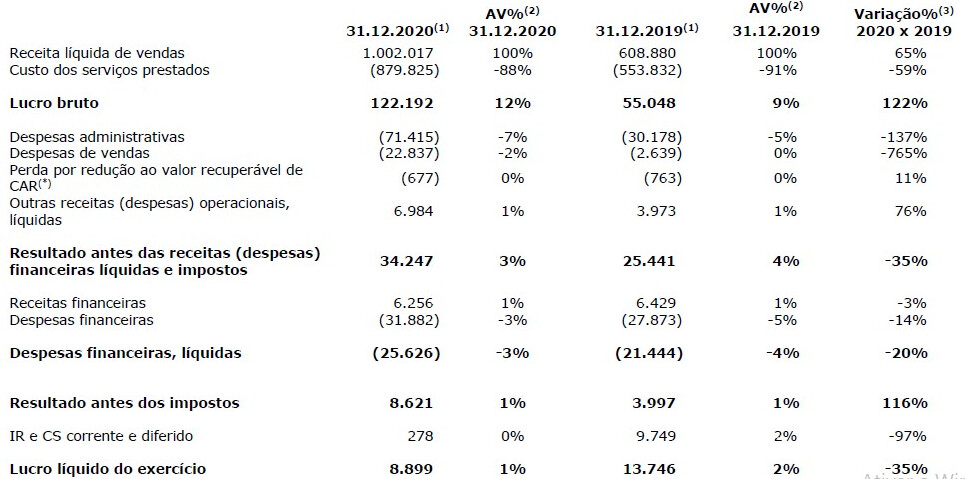

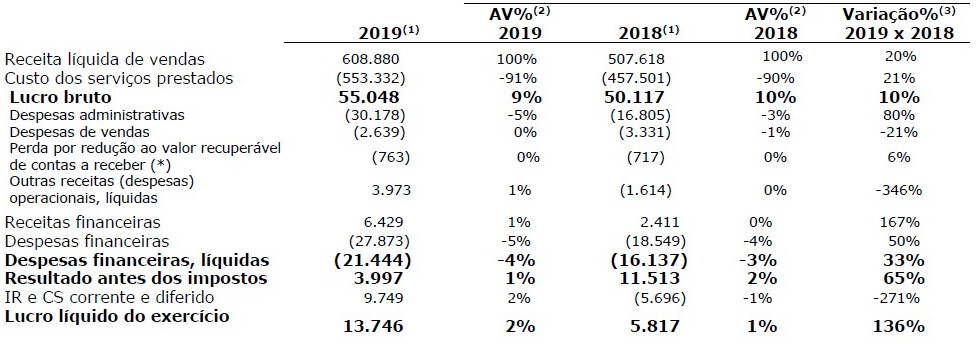

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: setor de logística, que é enorme e bem fragmentado; bom histórico de crescimento por aquisições, com CAGR da Receita Líquida de 51% de 2017 até 2020; a empresa vem implementando testes piloto para redução dos custos; aquisição recente da Diálogo Logística Inteligente que deve gerar ganhos de sinergia e crescimento relacionado ao e-commerce; boa presença no Mercosul.

Pontos negativos: baixa lucratividade, apesar do forte crescimento da RL, o que coloca em dúvida a escalabilidade do negócio, dada a sua alta precificação (18x o EBITDA, ou 13x considerando a entrada dos recursos da Oferta); cerca de 31% da RL é DCC, ou seja, é dedicada a contratos individualizados com determinadas empresas, gerando certa concentração (os 3 maiores clientes geraram cerca de 23% da RL do 1T21); provavelmente o crescimento agressivo do EBITDA em 2020 foi devido à pandemia.

Não encontrei controvérsias relacionadas à empresa.

Apesar da operação estar rodando relativamente bem, não tenho interesse na empresa por causa da baixa lucratividade e da baixa geração de caixa. Na minha opinião, é um negócio que vai depender das aquisições futuras, ficando difícil precificar o ativo com base nisto e eu fujo de quase tudo que não consigo precificar.

- 3tentos (TTEN3):

Preço R$ 12,75 (média entre R$ 11,75 e R$ 13,75)

OFERTA RESTRITA com início das negociações em 12/07/2021.

P/VP antes: 6,78

P/L antes: 17,34

P/VP depois: 3,36

P/L depois: 21,41

PSBe: R$ 13,32 (+4,48%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 20,40 (+59,99%)

Está precificando um crescimento médio anual de 13% para os próximos 5 anos.

PSR: 1,84

A oferta é 85% primária. Diluição de 70%. Cerca de 22% das ações ficarão no mercado, mas com as ações do agente estabilizador a tendência é atingir bem próximo dos 25% de free float exigidos pelo Novo Mercado. Destinação dos recursos: investimento em planta industrial a ser instalada no Estado do Mato Grosso; reforço de caixa e de capital de giro; e investimento em abertura de novas unidades. Empresa com dívida líquida de 423 milhões e com EBITDA de 378 milhões (EBITDA ajustado de 419), assim tem baixa alavancagem. Deve sair com um valor de mercado de 6,3 bilhões.

Fundada em 1954, a 3tentos é uma empresa familiar (3ª geração) que atua no setor de agronegócio, oferecendo gerenciamento de grãos, armazenagem e gestão de produção.

A atuação dela ocorre por meio de três segmentos de negócios:

-

Varejo de insumos agrícolas: venda de diversos tipos de sementes, fertilizantes para a lavoura e defensivos agrícolas para as culturas de soja, milho, trigo, arroz, dentre outras. As vendas são realizadas em 41 lojas, sendo 40 no Estado do Rio Grande do Sul e uma loja no Estado do Mato Grosso. Este segmento conta também com duas unidades de beneficiamento de sementes localizadas na cidade de Santa Bárbara do Sul (RS) e uma unidade misturadora de fertilizantes localizada na cidade de Ijuí (RS) e representou 29,2% da RL de 2020, com uma margem bruta de 18,1%;

-

Originação e trading de grãos: compra e venda de grãos, com uma capacidade estática de armazenagem superior a 900 mil toneladas para soja, milho e trigo e um market share de originação de soja correspondente a 8% no Estado do Rio Grande do Sul. Para a logística e escoamento dos grãos, a companhia conta com uma frota própria de mais de 73 caminhões. Este segmento representou 16,0% da RL de 2020, com uma margem bruta de 6,8%;

-

Industrialização de grãos: industrialização de soja para produção de farelo, importante componente para rações animais na avicultura, suinocultura e bovinocultura; óleo de soja e

biodiesel. Possui market share de volume de produção correspondente a 8% no Estado do Rio Grande do Sul e na produção de biodiesel um market share de 10% neste Estado. Possui dois

modais ferroviários ligando as unidades das cidades de Ijuí e Cruz Alta ao Porto de Rio Grande, responsável pelo escoamento de relevante parcela do farelo de soja exportado no Brasil. Este segmento representou aproximadamente 54,8% da RL de 2020, com uma margem bruta de 20,1%.

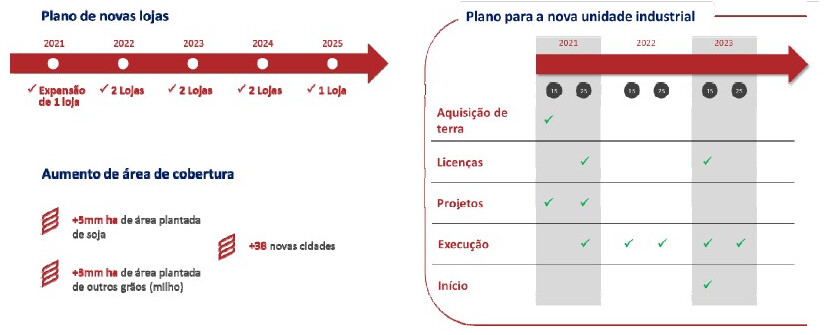

O crescimento no Estado do Mato Grosso será baseado na instalação de uma indústria de esmagamento de soja para alavancar as vendas de insumos e a originação de grãos, em uma localização próxima aos produtores de grãos. O plano consiste na instalação, até 2025, de oito lojas. A expansão será focada na região próxima a BR-163, rodovia que corta o Mato Grosso, entre as cidades de Sorriso e Sinop, onde há uma oferta muito grande de soja e um grande potencial para consolidação:

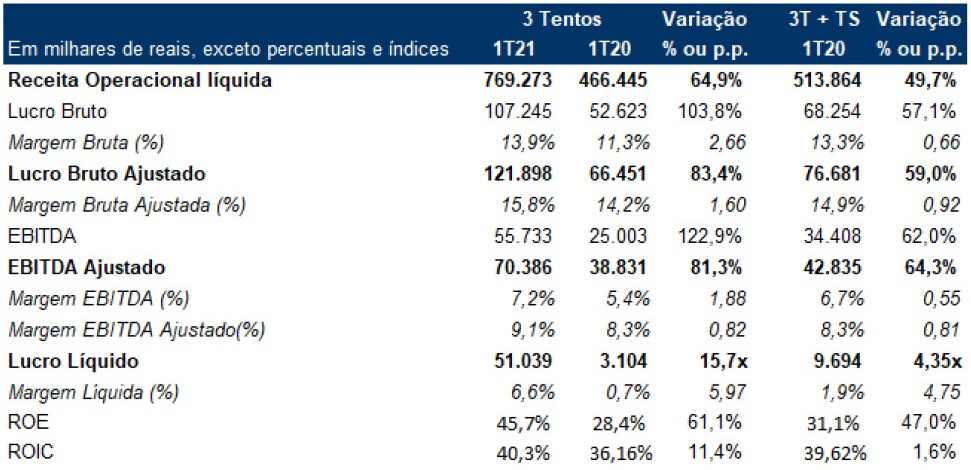

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: setor agro; operação está indo muito bem, gostei principalmente da parte de industrialização de grãos; a empresa afirma ter um ecossistema verticalizado e integrado para pequenos e médios produtores rurais do RS e, na minha opinião, não é exagero; a empresa adquire grãos de soja e pode decidir entre vender no mercado interno, exportar e industrializar, trazendo boa flexibilidade ao negócio; NPS de 82, que é ótimo; a expansão para o Mato Grosso trará um pouco de diversificação climática.

Pontos negativos: concentrado no Rio Grande do Sul, com expansão para o Mato Grosso; momento favorável ao preço das commodities, o que tem favorecido o resultado da empresa e sua precificação reflete este momento; tem a maioria dos riscos relacionados ao setor (clima, pragas, acordos comerciais e etc).

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria saiu de 1 mi em 2018, 2019 e 2020 com 2 a 3 membros para mais de 11 mi em 2021 com 10 membros, mas o tamanho da empresa justifica tal remuneração, na minha opinião.

Eu gostei muita desta empresa, mas não há muito desconto caso a ação saia nesta precificação em torno de 12-13 reais. Com certeza vou manter ela no radar para uma eventual entrada no futuro porque eu acredito que esta expansão para o Mato Grosso pode gerar grande crescimento. Não vou entrar agora porque, na minha opinião, a precificação em torno de 15x EBITDA não é muito atraente dados os riscos da expansão, das condições climáticas atuais e do alto preço das commodities, que pode sofrer pressão com a volta da normalidade. De toda forma, vai ser mais uma excelente opção de investimento que teremos disponível caso a Oferta Restrita se concretize.

10 curtidas

BBM é atrativa demais. Trabalho no setor de logística e pude presenciar o grande crescimento dela, ela era muito presente nos processos dos clientes. Mudei de setor recentemente, não sei como está o andamento, mas vou olhá-la com carinho. Me parece que pode se expandir mais. Tem potencial.

E esses primeiros trimestres foram bem movimentados, ao menos onde trabalho, creio que ela terá bons resultados. Mas é somente minha percepção.

1 curtida

alguem vai entrar na cba??

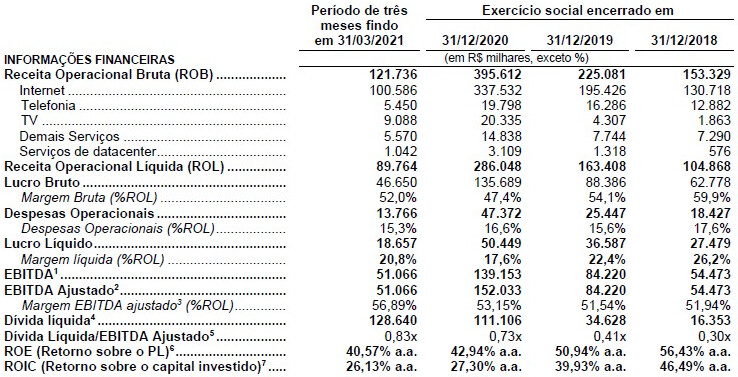

"Fundada em 1941, a CBA teve receita líquida de R$ 5,4 bilhões no ano passado. Conta com capacidade de produção de 430 mil toneladas ao ano de metal primário no site localizado em Alumínio (SP).

De produtos para venda (lingotes, tarugos, laminados e extrudados), a empresa tem capacidade de fazer 515 mil tonelada ao ano, somadas as unidades da Metalex (Araçariguama-SP) e de Itapissuma (PE). Em material com maior valor agregado - extrudados e laminados - faz 220 mil.

A CBA tem uma grande vantagem frente a outras produtoras de alumínio, no país e exterior - dispõe de 100% de energia de geração própria. São 21 hidrelétricas construídas ao longo de décadas, com potência total de 1,4 gigawatts (GW). Os recursos da oferta irão para novos projetos de geração, principalmente de energias renováveis (eólica e solar).

O momento do alumínio é muito bom: a cotação da Bolsa de Londres (LME) subiu, em média, em reais, de R$ 7,5 mil a tonelada, para R$ R$ 13 mil na média deste segundo trimestre. "

1 curtida

ainda sobre cba

"Os recursos levantados pela CBA serão utilizados em modernização tecnológica do parque fabril em Alumínio (SP), expansão de capacidade de produção e de reciclagem de alumínio, disposição a seco de rejeitos e na geração de energia eólica. Os projetos listados tem investimentos previstos de R$ 2 bilhões entre 2021 e 2025. Esse valor não inclui uma nova mina de bauxita no Pará, conhecida como Projeto Rondon, que prevê outros R$ 2 bilhões.

A CBA aposta no crescimento da demanda de alumínio - previsão de 13% no Brasil até 2025 -, impulsionado por aplicações na descarbonização, por exemplo geração de energia renovável. Os preços do metal na Bolsa de Londres tiveram forte alta no último ano e a expectativa de analistas é que pode ir a US$ 3,3 mil a tonelada.

A empresa fechou o ano passado com receita líquida de R$ 5,4 bilhões. Sua dívida líquida era de R$ 3 bilhões em 31 de março. "

1 curtida

Tem que estudar muito bem a questão energética, mesmo falando de geração própria, é preciso saber se essa energia está num sistema isolado do nacional, a questão dos preços e etc. Por não ter pares listados fica muito difícil um comparativo.

Só entraria num IPO conhecendo MUITO o caso da empresa em questão e do setor em que está, porque no final das contas, se tudo der certo de acordo com os planos já está precificado. Você acaba ganhando somente se a empresa superar expectativas, que no geral, já estão bem altas.

Alguém pretende participar do IPO da Smart fit? Estou interessado, a galera tá voltando pra academia.

2 curtidas

Confesso que eu esperava muito mais da SmartFit… Na minha opinião é uma empresa pré-breakeven querendo ser precificada num patamar de empresa já lucrativa. Mas, do ponto de vista da qualidade do produto eu acho bem interessante sim. Além disto, tem um crescimento “escondido” devido à pandemia que deve aparecer nos próximos resultados com a volta da normalidade.

Eu gosto muito do setor de logística e acredito muito no potencial de expansão da BBM Logística, principalmente pelo fato deste setor ser bem fragmentado e os recursos da Oferta serem suficientes para muitas aquisições… Eu vou ficar de fora porque eu queria um maior desconto diante da baixa lucratividade atual.

- CBA (CBAV3):

Preço R$ 16,00 (média entre R$ 14,00 e R$ 18,00)

P/VP antes: 2,92

P/L antes: negativo

P/VP depois: 2,47

P/L depois: negativo

PSBe: R$ 16,60 (+3,75%); isto simulando uma margem líquida de 1%, conforme lucro de 2018.

FCD: difícil estimar, já que teve prejuízos em 2020 e 2019

PSR: 1,60

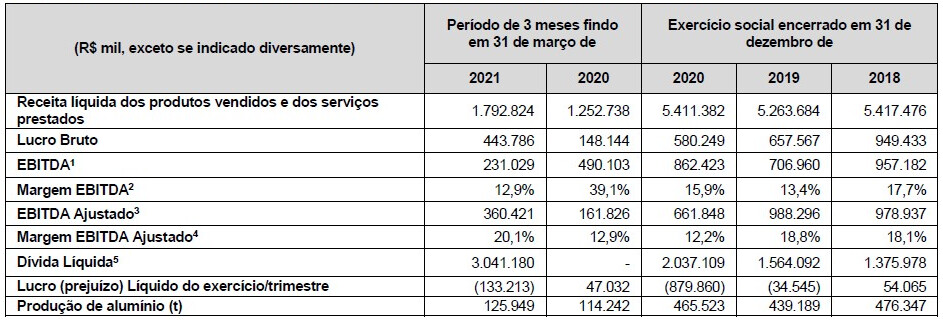

A oferta é 50% primária. Diluição de 59%. Entre 21 e 28% das ações ficarão no mercado. Destinação dos recursos: 70% para crescimento orgânico e 30% para crescimento inorgânico. Empresa com dívida líquida de 3 bilhões e com EBITDA ajustado de 860 milhões, ou seja, tem uma alavancagem alta (DivLiq/EBITDA = 3,53). Deve sair com um valor de mercado de 9,5 bilhões.

Criada em 1941, com plano inicial de explorar as jazidas de bauxita em Poços de Caldas (MG), a CBA tem sede em São Paulo e é parte do Grupo Votorantim, da família Ermírio de Moraes. Além de sua operação principal de produção de alumínio, a CBA tem usinas hidrelétricas próprias e vende no mercado a energia excedente não usada por suas fábricas.

A Companhia Brasileira de Alumínio é atualmente a única companhia integrada de alumínio do Brasil, o que significa que a companhia atua desde a mineração da bauxita até a produção de um portfólio completo de produtos primários (lingotes, tarugos, bobinas casters e placas) e transformados (folhas, chapas, bobinas, telhas, perfis extrudados) de alumínio, desempenhando também atividades de reciclagem, conforme constatação feita pela Associação Brasileira do Alumínio – ABAL. A empresa possui uma estratégia focada nos segmentos de produtos de alto valor agregado e é referência internacional na produção de alumínio de baixo carbono e baixo custo de produção.

A autossuficiência em bauxita e alumina e a capacidade para suprir praticamente a totalidade de seu consumo de energia elétrica por meio de um portfólio proprietário de ativos de geração de energia renovável garantem alta competitividade em custos e flexibilidade no mix de produtos ofertados para se ajustar a diferentes dinâmicas de mercado.

Possui 21 usinas hidrelétricas localizadas nas regiões Sul, Sudeste e Centro-Oeste do Brasil, totalizando 1,4 GW de capacidade instalada 100% renovável, já ajustada pela participação da Companhia nos ativos, além de um parque eólico em construção no Nordeste, com capacidade de aproximadamente 150MW, e projetos em análise que, se executados, poderiam gerar até aproximadamente 520MW adicionais.

Principais Ativos e Produtos:

Resumo da empresa:

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: é integrada, atuando na mineração, produção, reciclagem e energia; líder no setor de alumínio no Brasil; baixo de nível de custos em comparação com outras empresas do setor; é referência na produção de alumínio de baixo carbono; tem vários outros pontos positivos citados no Prospecto relacionados à sua atividade.

Pontos negativos: resultados fracos, principalmente analisando a evolução da operação da empresa nos ITRs; alavancagem relativamente alta; riscos relacionados à atividade de mineração.

Existem controvérsias relacionadas ao Grupo Votorantim, já conhecidas pelo público em geral.

A remuneração da diretoria se manteve relativamente estável de 2018 até 2021.

Não tenho interesse na empresa por causa dos pontos negativos citados. Está sendo negociada com EV/EBITDA ajustado em torno de 14-15, o que não representa grande desconto, na minha opinião, considerando os últimos resultados relativamente negativos. A empresa está num setor maduro e, apesar da CBA ter tantas vantagens competitivas, seus resultados são bastante pressionados pela depreciação e pelas despesas financeiras.

10 curtidas

- InterCement (ICBR3):

Preço R$ 21,85 (média entre R$ 18,20 e R$ 25,50)

P/VP: 12,52

P/L: 56,71

PSBe: R$ 9,42 (-56,87%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 13,20 (-39,59%)

Está precificando um crescimento médio anual de 40% para os próximos 5 anos.

PSR: 3,40

A oferta é 100% secundária, com a venda de participação da Mover (antes Camargo Corrêa). Diluição de 92%. Entre 36 e 49% das ações ficarão no mercado. Destinação dos recursos: para o acionista vendedor pagar debêntures e notas promissórias. Empresa com dívida líquida de 1,33 bi e com EBITDA de 763 milhões (EBITDA ajustado de 874 mi), assim tem baixa alavancagem. Deve sair com um valor de mercado de 9 bilhões.

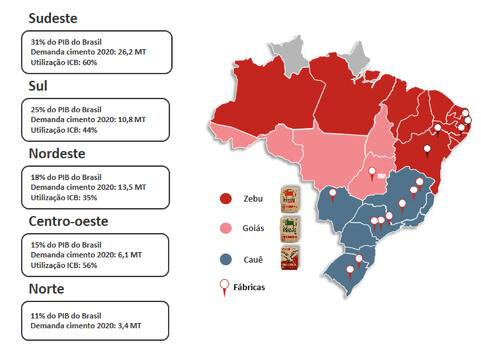

A companhia é um braço do Grupo InterCement, que também tem operações em países como Argentina, Egito, Moçambique e África com Sul, com capacidade produtiva de 37 milhões de toneladas de cimento por ano. No Brasil, a Intercement é a segunda maior produtora de cimento do país, com capacidade instalada de 17,2 milhões de toneladas, distribuídas entre suas 15 unidades.

Resumo das operações da InterCement:

As Marcas:

- Cauê: Marca da companhia com foco em clientes do Sul e Sudeste do Brasil, possui portfólio completo para a obra, proporcionando força, resistência e durabilidade em diversas aplicações. Características muito bem representadas pelo Gavião Real, estampado nas embalagens desde a década 50. Produto distribuído no Sul e Sudeste do Brasil;

- Goiás: Marca da empresa com foco em clientes do Centro-Oeste do Brasil, o produto é distribuído em Goiás, Mato Grosso, Mato Grosso do Sul, Tocantins e no Distrito Federal. É um produto forte e resistente, com versatilidade de aplicação. A marca Goiás tem a figura-símbolo do boi Zebu, uma raça que além do seu porte imponente, tem robustez;

- Zebu: Marca da InterCement com foco em clientes do Nordeste do Brasil. Como opção para diversas etapas da obra, o cimento Zebu caracteriza-se pela resistência, força e durabilidade. Sua embalagem traz a figura do Zebu, uma raça que além do seu porte imponente, se adapta ao clima quente e tem robustez. O produto é distribuído no Pará, Amazonas e todos os estados do Nordeste.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: os resultados tem evoluído bastante nos últimos anos; segundo maior player de cimento no Brasil com 15% de market share; mercado de cimento em bom momento e ainda com preço abaixo do verificado internacionalmente; boa rede comercial e de distribuição.

Pontos negativos: histórico de resultados ruins; a empresa não receberá recursos para investir pois a Oferta é 100% secundária; riscos relacionados à sua atividade.

Existem várias controvérsias relacionadas à empresa controladora Camargo Corrêa (hoje Mover).

A remuneração da diretoria se manteve relativamente estável de 2018 até 2021.

Não vou entrar nesta IPO porque o histórico da empresa não ajuda, tanto operacional quanto de corrupção. Pra piorar não haverá entrada de recursos no caixa da empresa e não há grande desconto nesta precificação, girando em torno de 11-13 o EV/EBITDA. De toda forma, o momento é favorável para a empresa e ela pode se beneficiar disto.

7 curtidas

Eu estou repensando sobre a 3tentos porque eu devo ter sido conservador demais na estimativa de crescimento dela após a expansão para o Mato Grosso, talvez eu entre com um percentual baixo da carteira dado que algumas Ofertas saíram com um preço de 10-20% abaixo da mínima da faixa indicativa…

O que vocês acharam das últimas Ofertas? BBM Logística, 3tentos, CBA, Intercement, SmarFit e Multilaser… Alguém vai entrar em alguma? O que vocês acham dos produtos da Multilaser?

Vamos ter também a Desktop e a Armac, que devo estudar nos próximos dias…

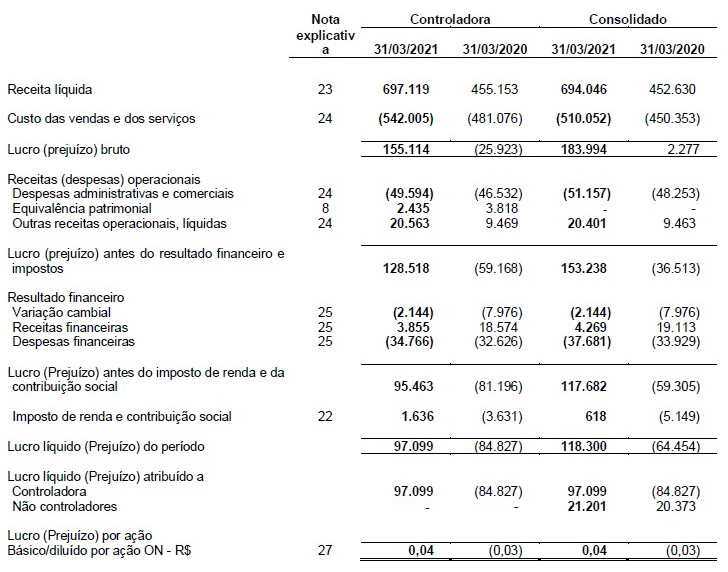

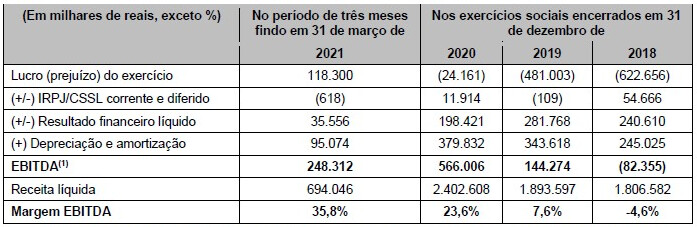

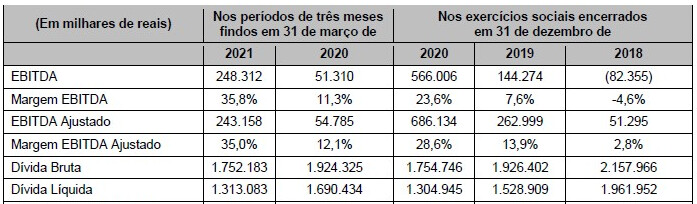

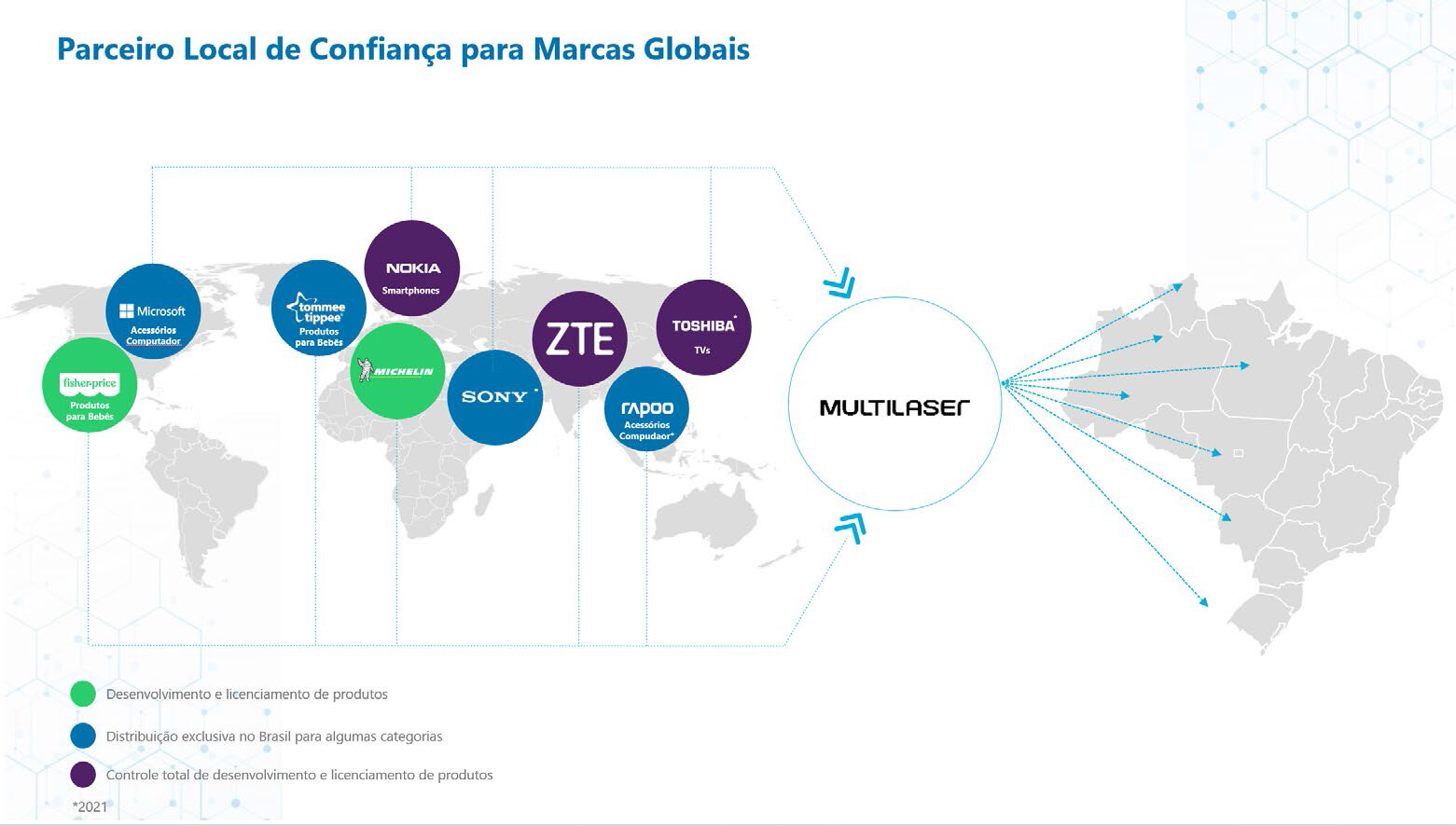

- Multilaser (MLAS3):

Preço R$ 11,90 (média entre R$ 10,80 e R$ 13,00)

P/VP antes: 4,76

P/L antes: 11,80

P/VP depois: 2,73

P/L depois: 14,94

PSBe: R$ 15,57 (+30,81%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 27,29 (129,32%)

PSR: 2,44

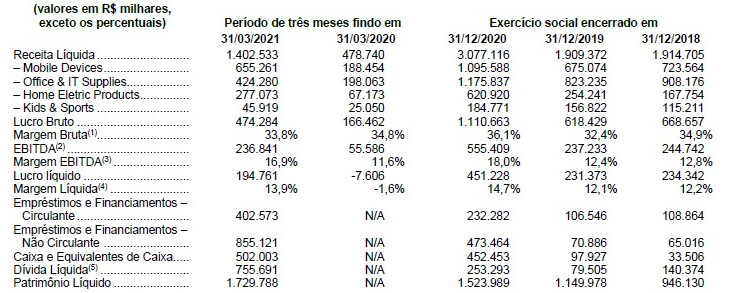

A oferta é 100% primária. Diluição de 62%. Entre 21 e 26% das ações ficarão no mercado. Destinação dos recursos: 45% para amortização de dívidas, 40% para reforço de caixa para crescimento e outros propósitos corporativos (?ahn? ![]() ) e 15% para aquisições. Empresa com dívida líquida de 756 milhões e com EBITDA de 736 milhões, ou seja, tem uma alavancagem baixa, que deve ser praticamente zerada com o uso dos recursos da IPO para amortização das dívidas. Deve sair com um valor de mercado de quase 10 bilhões.

) e 15% para aquisições. Empresa com dívida líquida de 756 milhões e com EBITDA de 736 milhões, ou seja, tem uma alavancagem baixa, que deve ser praticamente zerada com o uso dos recursos da IPO para amortização das dívidas. Deve sair com um valor de mercado de quase 10 bilhões.

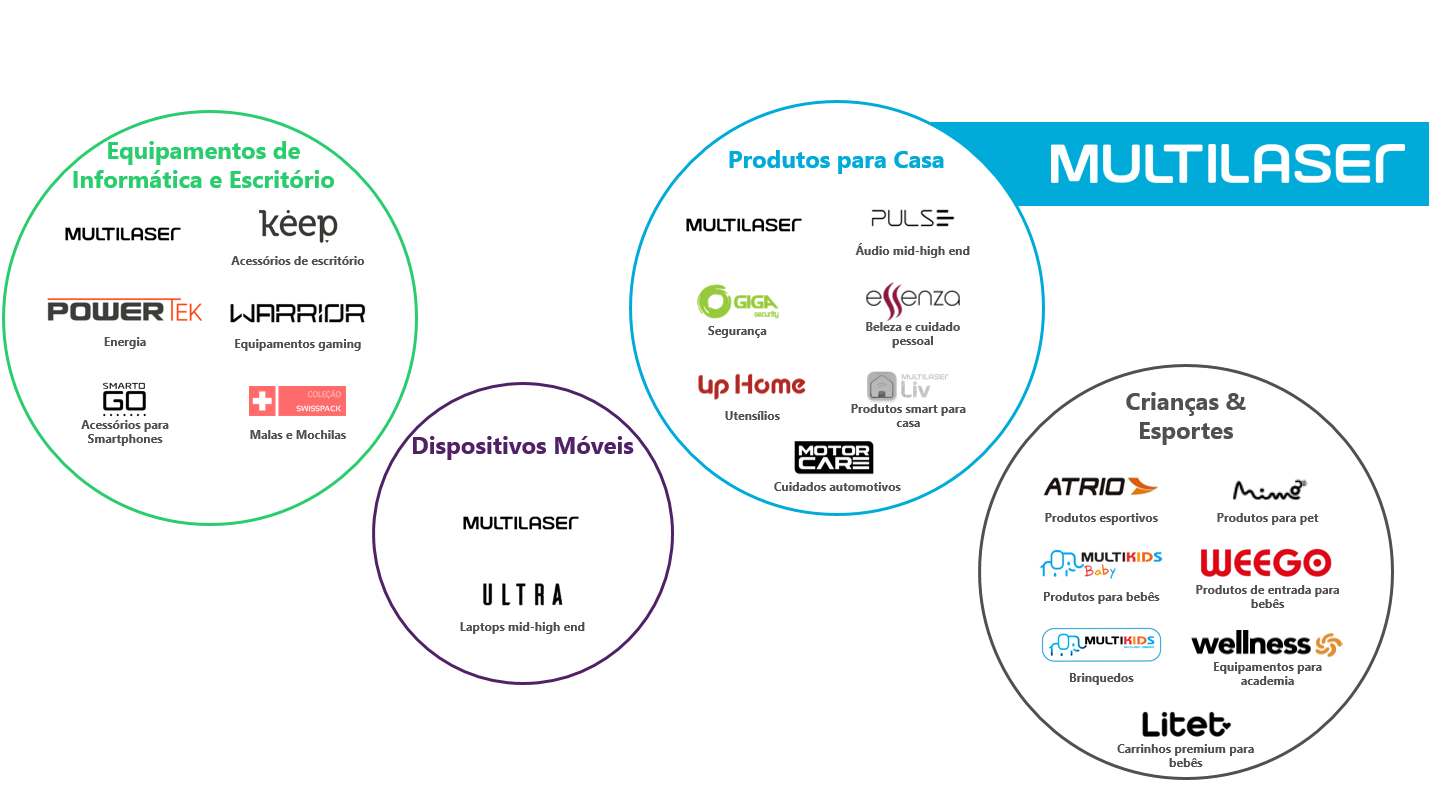

A empresa é uma das mais diversificadas companhias de bens de consumo do Brasil devido a amplitude de seu portfólio com mais de 5.000 produtos diferentes (SKUs) e ampla capacidade de distribuição nacional. Atuando no desenvolvimento, fabricação, distribuição, venda e pós-venda de diversos produtos em diferentes áreas como tablets, smartphones, notebooks, pen-drives, chips de memória, acessórios de informática, eletroportáteis, casa conectada (Internet of Things – IoT), utensílios domésticos, ferramentas, acessórios e equipamentos esportivos, instrumentos de saúde, redes de telecomunicações, acessórios e produtos automotivos, áudio e vídeo, segurança eletrônica, brinquedos, papelaria, pets e puericultura.

Resumo da empresa:

Adicionalmente às marcas próprias, a companhia também é parceira de 9 grandes marcas globais para comercialização, desenvolvimento e/ou produção de produtos específicos de tais parceiros, permitindo que a Multilaser atue em extratos sociais da população mais elevados àqueles em que já atua com suas 20 marcas próprias e posicione-se em nichos especializados. Segue abaixo o demonstrativo disto:

Segue abaixo a evolução dos resultados da empresa:

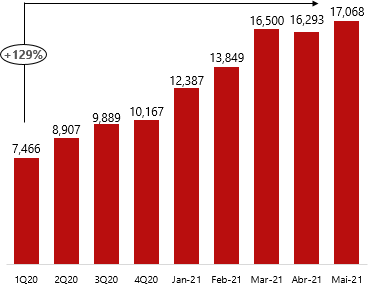

Pontos positivos: enorme crescimento a partir de 2020; baixa alavancagem, que deverá ser zerada após a IPO; grande diversidade de produtos, podendo produzir e importar; cerca de 30% da Receita Líquida em 2020 vieram dos produtos lançados durante este mesmo ano, a empresa demonstra ser muito eficiente no lançamento de produtos; produz chips integrados de memória e isto dá uma boa vantagem competitiva no Brasil; nota 8,5 no ReclameAqui com solução de 92% dos casos e 75% das pessoas voltariam a fazer negócio com a empresa.

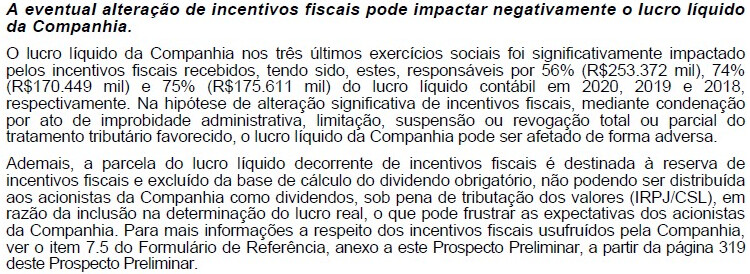

Pontos negativos: os incentivos fiscais representam cerca de 9% da Receita Líquida (o maior percentual de todas as empresas que já estudei, talvez por isto ela esteja tão interessada em política); a destinação dos recursos da IPO é muito pouco agressiva e não está bem definida, pois usa quase metade destes para quitar dívidas com juros baixos e mais 40% não tem destinação específica (“outros propósitos corporativos” é sacanagem); os resultados de 2020/2021 parecem “pontos fora da curva” devido à pandemia; cerca de 300 milhões em impostos judicializados com perdas consideradas possível ou provável.

Os sócios da empresa estão envolvidos em algumas controvérsias como sonegação fiscal, fraude no ICMS e são donos do site “Ranking dos Políticos”.

A remuneração da diretoria saltou de meio milhão com 3 membros em 2018 e 2019 para 13 milhões (sendo 8 milhões baseada em ações e 4 milhões em PLR) com 3 membros em 2020, e para 42 milhões (sendo 8 milhões em bônus e quase 30 milhões baseados em ações) com 7 membros em 2021; isto é mais de 1% da Receita Líquida!

Estou muito na dúvida se entro ou não na Multilaser. De um lado, o operacional da empresa está indo muito bem, a precificação não tá cara estando com um EV/EBITDA em torno de 11-12, parece ser bem vista pelos consumidores e os produtos lançados tem boa aceitação. Por outro lado, eu pessoalmente não gosto dos produtos da empresa, pra mim tem qualidade muito baixa, além disto acho muito alto o percentual oriundo de incentivos fiscais e mais alto ainda o incremento da remuneração da diretoria; por fim, não gostei nada da destinação dos recursos. De toda forma, acho que esta IPO deve ter sucesso e acredito em boa valorização…

11 curtidas

Eu não entrarei em nenhuma. Eu já tenho ações demais na carteira e quase tudo que eu tenho ainda está bastante barato. Nenhum desses IPOs me parece ser mais interessante do que as empresas que eu já compro normalmente.

2 curtidas

estava cogitando a CBA pelo ciclo de commodities, e perspectiva favoravel para o aluminio, mas como todo ipo, parece cara…

acho que não vou entrar em nenhum, e aportar em alguma do “trade de reabertura” que parece ter mais upside: varejo, turismo, shoppings…

1 curtida

A 3tentos saiu um pouco abaixo do meio da faixa indicativa a R$ 12.25:

@ricardotgo, verdade! É o meu caso também.

@sardinhafrita, faz sentido apostar na reabertura já que BRML3, COGN3 e seus pares (além de turismo, restaurantes e varejo) ainda estão bem descontadas em relação aos preços pré-pandemia. Mas, eu prefiro investir só em empresas com negócios que eu acredito no preço atual e não tento especular se a ação vai subir ou cair.

- Desktop (DESK3):

Preço R$ 25,50 (média entre R$ 23,00 e R$ 28,00)

P/VP antes: 7,91

P/L antes: 47,47

P/VP depois: 2,42

P/L depois: 73,03

PSBe: R$ 15,45 (-39,42%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 17,71 (-30,57%)

Está precificando um crescimento médio anual de 48% para os próximos 5 anos.

PSR: 11,69

A oferta é 100% primária. Diluição de 59%. Entre 35 e 45% das ações ficarão no mercado. Destinação dos recursos: 70% para crescimento orgânico, 20% para aquisições e 10% para aumento de posição de caixa. Empresa com dívida líquida de 173 milhões e com EBITDA de 82,5 milhões, ou seja, tem uma alavancagem normal, que deve ser bem reduzida com o uso dos recursos da IPO para aumento da posição de caixa. Deve sair com um valor de mercado de 2,2 bilhões.

A Desktop é uma das maiores plataformas de ISPs (Internet Service Provider ou Provedor de Serviços de Internet) do Brasil, sendo a maior plataforma ISP do Estado de São Paulo. Atua majoritariamente no mercado de prestação de serviços de internet de banda larga com tecnologia de fibra óptica de alta velocidade voltado para o consumidor pessoa física.

Modelo de negócio: A escolha das regiões que vai atender envolve um processo analítico de aferir o potencial de demanda, partindo do levantamento de dados em campo, conjuntamente com o cruzamento com modelos estatísticos proprietários, que são suportados por um banco de dados com o histórico de dezenas de projetos já realizados, com suas respectivas performances. O resultado dessas análises permite crescer com assertividade em regiões onde os modelos otimizam o retorno sobre o capital investido, em que prioriza cidades com perfis populacionais, econômicos e de competição similares a aqueles nos quais obtiveram maiores sucesso.

O mercado de internet banda larga é bastante fragmentado, com mais de 5.000 provedores distintos concentrando mais de 39% do volume de assinantes do serviço no Brasil. A Desktop busca se apresentar como protagonista do processo de consolidação dessa indústria, mantendo um olhar seletivo nas oportunidades aderentes ao seu plano estratégico de crescimento e com alto potencial de retorno sobre capital. Apesar de estar inserido em um mercado competitivo, a Desktop tem alcançado consistentemente uma alta taxa de penetração nas cidades em que já atua, atingindo mais de 58% na maioria das regiões, o que propicia uma vantagem competitiva à companhia em relação a outros participantes do mercado.

Volume de ativações:

Evolução da base:

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: enorme crescimento a partir de 2018; market share muito elevado onde atua, atingindo a liderança em 50% das cidades com operações maduras e 27% do total das cidades, o que demonstra grande assertividade; a empresa tem bom histórico de conseguir market share nas regiões onde entra, vencendo as gigantes do setor, provavelmente porque estas tem menor interesse em regiões menos populosas; nota 8 no ReclameAqui com solução de 86% dos casos e 72% das pessoas voltariam a fazer negócio com a empresa, o que é bom para o setor.

Pontos negativos: o principal é o preço, já que nesta precificação está embutido um crescimento bem agressivo; o setor está passando por grandes mudanças, tanto a nível nacional com a reorganização da OI, quanto a nível internacional com o 5G e o desenvolvimento de internet por outros meios.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria saltou de 150 mil com 3 membros em 2018 e 2019 para 1,7 mi com 7 membros em 2020, e para 6,3 milhões com 13 membros em 2021; isto é mais de 3% da Receita Líquida!

Na minha opinião se trata de uma ótima empresa com uma operação que está muito bem, que tem grande assertividade quando expande para novas cidades e que fez algumas aquisições recentes que ainda não estão no resultado ou ainda não maturaram, ou seja já tem algum crescimento contratado. Apesar disto não tenho interesse na Desktop porque a geração de caixa dela não justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a quase 28x o EBITDA. Pelo que andei pesquisando, estas empresas de banda larga estão sendo precificadas a múltiplos próximos dos de empresas de tecnologia, mas eu não vejo muito sentido nisto.

8 curtidas

- armac (ARML3):

Preço R$ 14,96 (média entre R$ 13,30 e R$ 16,63)

P/VP antes: 30,06

P/L antes: 192,90

P/VP depois: 5,80

P/L depois: 228,99

PSBe: R$ 3,50 (-76,63%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 7,93 (-47,01%)

Está precificando um crescimento médio anual de 87% para os próximos 5 anos.

PSR: 35,41

A oferta é 78% primária. Diluição de 83%, que é muito alta para este tipo de negócio. Entre 20 e 26% das ações ficarão no mercado. Destinação dos recursos: 100% para compra de máquinas e equipamentos. Empresa com dívida líquida de 292 milhões e com EBITDA de 74 milhões, ou seja, tem uma alavancagem bem alta, e que a empresa pretende reduzir a partir do aumento do EBITDA com o crescimento da operação, mas não a partir de redução das dívidas. Deve sair com um valor de mercado de 5 bilhões.

É uma plataforma brasileira de locação de equipamentos multicategoria. Oferecem aos clientes, dentre outras categorias, equipamentos de linha amarela, que englobam pás-carregadeiras, escavadeiras hidráulicas, retroescavadeiras, tratores de esteira, minicarregadeiras, motoniveladoras, rolos compactadores, tratores agrícolas, entre outros. Acreditam ser o líder nacional na locação de equipamentos de linha amarela, mesmo com menos de 0,5% de participação de mercado. O modelo de negócio consiste na conversão do equipamento em um serviço para o cliente, em contratos que incluem disponibilidade para manutenção 24 horas por dia no ativo e flexibilidade para devolução ou substituição do equipamento quando o projeto do cliente é finalizado. Com uma frota própria de 1.403 equipamentos locáveis em 31 de março de 2021, serve uma grande base de clientes distribuída em 17 Estados brasileiros nos setores de logística agrícola, agroindustrial, fertilizantes, mineração, papel e celulose, transportes e infraestrutura.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: tem uma boa operação com crescimento robusto à medida que vai expandindo; maior comprador de equipamentos de linha amarela no Brasil, isso possibilita que tenha acesso a equipamentos a preços 20% a 30% melhores; exposição a diversos setores da economia; verticalização completa dos processos de manutenção, o que dá grande capacidade de lidar com a complexidade do investimento em ativos usados; pretende expandir na aquisição de máquinas usadas.

Pontos negativos: preço, pois está embutido um crescimento bem agressivo e por isto deve usar todos os recursos para expandir a operação; alta alavancagem que deve assim permanecer inicialmente e dependerá da expansão da operação para sua redução; pretende, ao mesmo tempo, expandir para outras regiões e atuar com outras categorias de máquinas, o que necessita de mais tempo pra maturar e agrava, na minha opinião, a situação da já alta alavancagem; vai necessitar de mais capital num cenário de alta dos juros.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria será de 10 milhões em 2021 com 9 membros; isto é mais de 7% da Receita Líquida!

Na minha opinião se trata de uma boa empresa com uma operação que está rodando muito bem e já tem algum crescimento contratado porque o número de equipamentos para aluguel é muito superior ao número observado em 2020. Contudo, não tenho interesse na Armac porque a geração de caixa dela não justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a 71x o EBITDA e em abril de 2021 a empresa captou mais 210 milhões (170 mi líquidos porque pagou antecipadamente 40 mi), se estes recursos foram usados para expansão a alavancagem (já alta no 1T21) salta para 6,2x o EBITDA. A companhia está sujeita a covenants regressivos de 3,5 em 2021, 3,25 em 2022 e 3,0 em 2023 e, na minha opinião, há muito risco de alguma coisa não funcionar como o esperado, com pouco espaço de retorno já que a empresa já sai valendo 5 bilhões (35x a RL).

- Traders Club (TC) (TRAD3):

Preço R$ 10,12 (média entre R$ 9,00 e R$ 11,25)

P/VP antes: 18,54

P/L antes: 169,93

P/VP depois: 4,38

P/L depois: 212,02

PSBe: R$ 3,05 (-69,89%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 5,79 (-42,77%)

Está precificando um crescimento médio anual de 85% para os próximos 5 anos.

PSR: 55,19

A oferta é 100% primária. Diluição de 77%. Entre 28 e 33% das ações ficarão no mercado. Destinação dos recursos: 60% para aquisições estratégicas; 20% para desenvolvimento da plataforma do TC; e 20% para marketing. Empresa praticamente sem dívidas e com EBITDA de 17 milhões. Deve sair com um valor de mercado de 2,8 bilhões.

É uma das maiores plataformas sociais para investidores da América Latina, que conecta mais de 470 mil usuários por meio de plataforma infotech, a qual possui features sociais, como espaço para fóruns de discussão e postagem de Trade Ideas, e também features técnicas e informacionais, como feed de notícias de mercado, estatísticas do mercado em tempo real, ferramentas analíticas e conteúdo educacional dedicado para suportar discussões, análises e decisões de investimento dos usuários.

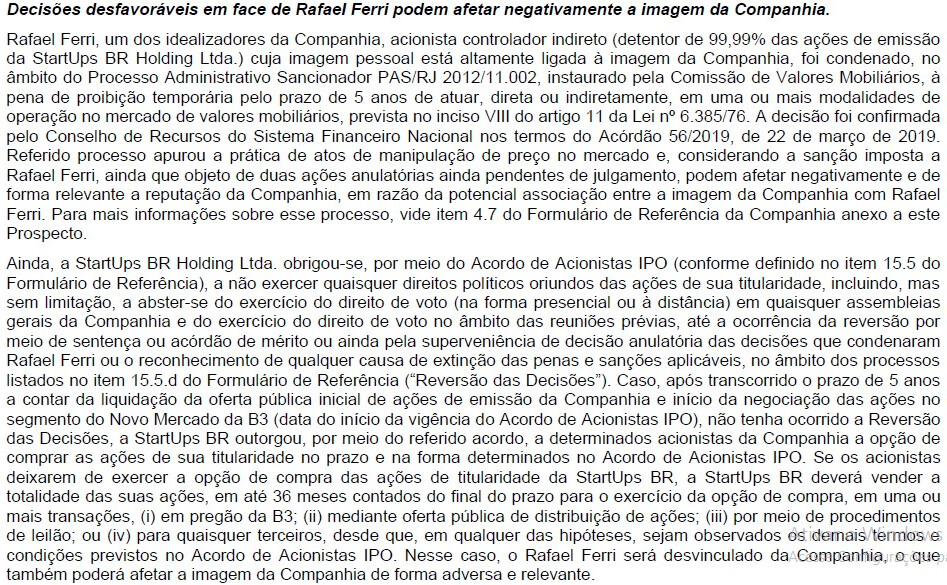

O TC nasceu, em abril de 2015, como um grupo de investidores dentro de um aplicativo de mensagens instantâneas, demonstrando vocação e força para reunir uma comunidade engajada desde suas origens. O projeto foi idealizado e criado por três sócios com grande experiência no mercado financeiro e de capitais, que se conheceram no círculo online de entusiastas e adeptos do trading: Pedro Albuquerque Filho, que começou a investir depois de participar de um torneio de carteiras e hoje é CEO do TC e gestor do Fundo Cosmos; Israel Massa, CFO do TC que abriu sua primeira conta em corretora de valores aos 17 anos, tendo seu avô (gestor de fundo) como referência; e Rafael Ferri, fundador e CEO da Startups BR e reconhecido trader, com mais de 20 anos de “experiência” (aspas minhas ![]() ).

).

Histórico do TC:

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: crescimento elevado de 2018 até 2020; tem uma operação com muita escalabilidade; tem uma grande diversidade de produtos e serviços como TC Labs, TC Mover, TC Matrix, TC School e “TC etc”(são muitos); busca de expansão por efeitos de rede.

Pontos negativos: é uma operação ainda muito incipiente para ser precificada em quase 3 bilhões; tem muitos dos serviços oferecidos disponíveis de maneira gratuita; Rafael Ferri (conforme imagem abaixo); além disto eu diria que a companhia tem tantos riscos quanto os produtos/serviços, e olha que são inúmeros os produtos/serviços.

Controvérsias:

https://invest.exame.com/me/cvm-condena-rafael-ferri-por-manipulacao-de-acoes-da-mundial

Precisa mais? ![]()

A remuneração da diretoria será de 3,7 milhões em 2021 com 10 membros; isto é quase 14% da Receita Líquida!

É a “bolha do TC”? De nenhuma forma a geração de caixa do TradersClub justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a 133x o EBITDA. Seria ridículo o mercado precificar esta empresa nestes patamares, por isto eu acho que o TC está querendo mais é aparecer mesmo, já que a própria IPO já é um marketing para a empresa num meio em que muitos investidores podem passar a conhecer a empresa através deste anúncio. Eu mesmo mal ouvi falar destes produtos antes da Oferta… Não tenho nenhum interesse na empresa como cliente, muito menos como sócio.

Ou seja, na minha opinião, são 2 empresas com preços bem descasados dos tamanhos de suas respectivas operações, mas pelo menos a Armac aparenta ser uma empresa séria e que contribui para a produtividade do país.

13 curtidas

Alguém olhou FIQE3? Parece ser um case muito interessante, mas ainda não vi os números bem com calma. Deixo essa reportagem:

1 curtida

A SmartFit teve sucesso na sua IPO e saiu a 23 reais:

Já a BBM Logística infelizmente cancelou sua Oferta (mesmo Restrita) pela segunda vez:

Agora 2 empresas semelhantes à Desktop, a qual eu estudei aqui: IPO - novos registros de companhias abertas na CVM - #857 por fabio_barbosa

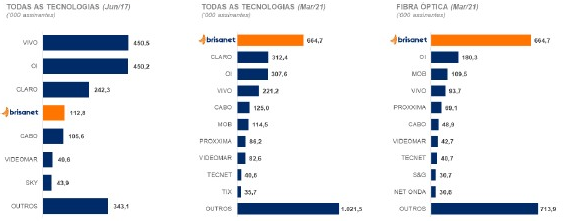

- unifique (FIQE3):

Preço R$ 9,45 (média entre R$ 8,41 e R$ 10,49)

P/VP antes: 18,16

P/L antes: 44,77

P/VP depois: 3,41

P/L depois: 61,05

PSBe: R$ 4,97 (-47,42%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 7,85 (-16,94%)

Está precificando um crescimento médio anual de 42% para os próximos 5 anos.

PSR: 10,82

A oferta é 100% primária. Diluição de 70%. Entre 26 e 35% das ações ficarão no mercado. Destinação dos recursos: 40% para crescimento orgânico, 40% para aquisições e 20% para outros investimentos. Empresa com dívida líquida de 128 milhões e com EBITDA de 155 milhões, ou seja, tem uma alavancagem baixa, que deve ser zerada com os recursos da IPO. Deve sair com um valor de mercado de 3,4 bilhões.

A Unifique é a maior provedora independente de fibra óptica na Região Sul do Brasil, oferecendo soluções para residências e empresas. A companhia já cobre mais de 1 milhão de residências e possui mais de 18 mil km de rede de fibra óptica, com um modelo de negócios enxuto e escalável que permitiram a execução de um forte crescimento na região com altos índices de rentabilidade.

A Unifique totalizou, em 31 de março de 2021, aproximadamente 318 mil acessos em mais de 122 municípios em Santa Catarina e mais de 5 municípios no Paraná. Além disso, está expandindo sua atuação para o Rio Grande do Sul, onde adquiriu em abril de 2021 uma operação com mais de 31 mil acessos em 16 cidades.

Modelo de negócio: A alocação de CAPEX da Unifique é otimizada na medida em que os investimentos são priorizados em regiões de comprovado potencial de rentabilização, permitindo rápido retorno financeiro, demonstrado pela média de ROIC de 37,9% entre 2018 e 2020. Além disso, os projetos são dimensionados para atender o dobro da necessidade atual de determinada região, de modo que seja possível ampliar a rede posteriormente sem grandes investimentos adicionais.

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: enorme crescimento a partir de 2018; market share muito elevado onde atua, atingindo 24% em Santa Catarina (mais que Vivo, Oi e Claro juntas) considerando apenas fibra óptica, o que demonstra grande relevância; a empresa tem histórico de aumentar bastante seu market share nas regiões onde entra, vencendo as gigantes do setor; grande potencial de crescimento inorgânico com a compra de concorrentes menores; nota 8,2 no ReclameAqui com solução de 87% dos casos e 77% das pessoas voltariam a fazer negócio com a empresa, o que é bom para o setor; NPS de 73 que é ótimo pro setor.

Pontos negativos: o principal é o preço, já que nesta precificação está embutido um crescimento bem agressivo; o setor está passando por grandes mudanças, tanto a nível nacional com a reorganização da OI, quanto a nível internacional com o 5G e o desenvolvimento de internet por outros meios.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria saltou de 143 mil com 2 membros em 2019 para 1 milhão com 4 membros em 2020, e para 2,5 milhões com 7 membros em 2021; mas considero justo diante do tamanho da empresa.

A conclusão vai ser idêntica à Desktop e à Brisanet: Na minha opinião se trata de uma ótima empresa, com uma operação que roda muito bem e já tem crescimento contratado, pois fez algumas aquisições recentes e relevantes que ainda não estão no resultado. Apesar disto não tenho interesse na Unifique porque a geração de caixa dela não justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a 21x o EBITDA. Pelo que andei pesquisando, estas empresas de banda larga estão sendo precificadas a múltiplos próximos dos de empresas de tecnologia, mas eu não vejo muito sentido nisto.

- brisanet (BRIT3):

Preço R$ 15,59 (média entre R$ 13,92 e R$ 17,26)

P/VP antes: 40,92

P/L antes: 130,82

P/VP depois: 4,75

P/L depois: 163,51

PSBe: R$ 4,91 (-68,52%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 11,57 (-25,78%)

Está precificando um crescimento médio anual de 75% para os próximos 5 anos.

PSR: 12,51

A oferta é 100% primária. Diluição de 79%. Entre 20 e 23% das ações ficarão no mercado. Destinação dos recursos: 86,5% para expansão da empresa e 13,5% para aporte na Agility. Empresa com dívida líquida de 626 milhões e com EBITDA de 211 milhões, ou seja, tem uma alavancagem alta. Deve sair com um valor de mercado de 7 bilhões.

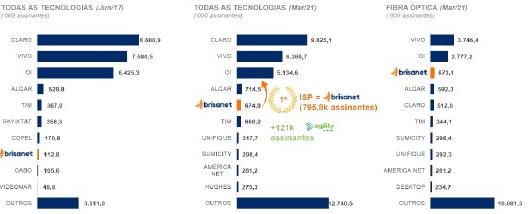

A Brisanet é a maior empresa entre os provedores independentes de serviços de internet no Brasil na tecnologia de fibra óptica. Com um portfólio de produtos praticamente 100% em fibra ótica e com atuação focada na região Nordeste do país, a empresa contava, em 30 de abril de 2021, com aproximadamente 697 mil clientes e mais de 6300 colaboradores, espalhados em 96 cidades no Nordeste do país. A companhia atua também por meio da sua controlada Agility Telecom, que fornece serviços de internet sob o modelo de franquias para cerca de 140 mil clientes e já está presente em mais de 251 cidades no Nordeste do país, através de 94 franqueados.

Modelo de negócio: Ao estar presente em toda a cadeia de valor, desde o mapeamento de potenciais áreas para expansão, instalação da infraestrutura, venda e instalação do serviço para os clientes e até ao fornecimento de suporte e monitoramento da qualidade do serviço, a companhia consegue antecipar necessidades de seus clientes, o que pode gerar diversas oportunidades de cross-sell e up-sell, com os diferentes produtos oferecidos.

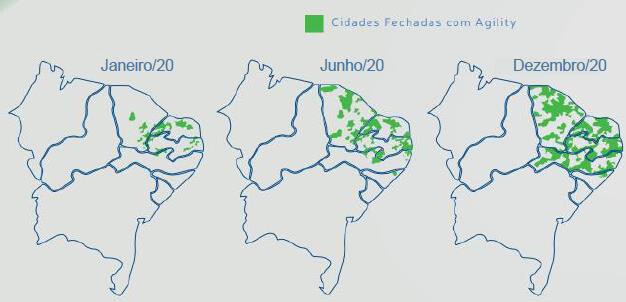

Modelo diferenciado de franquia – Agility Telecom:

Toda a infraestrutura e know-how de execução da companhia foram ainda mais alavancados com a criação da Agility Telecom, modelo de franquias da Brisanet. Esse novo formato utiliza a estrutura de backbone da empresa, atuando como fornecedora de rede neutra para um cliente exclusivo – franqueados da Agility Telecom. Desta forma, um pequeno provedor empreendedor local transforma sua operação, alavancando o binômio know-how Brisanet e conhecimento capilar do mercado atendido. Este franqueado alia o atendimento personalizado local às ferramentas de um player robusto regional, tornando-se um natural consolidador no mercado onde atua.

Market Share da Brisanet total:

Market Share da Brisanet onde atua:

Expansão através da Agility para cidades pequenas:

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: enorme crescimento a partir de 2018; market share extremamente elevado onde atua; a empresa tem expandindo bastante para novas cidades nas regiões onde atua, sendo até mais relevante que as gigantes do setor; nota 8,1 no ReclameAqui com solução de 86% dos casos e 71% das pessoas voltariam a fazer negócio com a empresa, o que é bom para o setor; pretende participar do leilão de 5G; modelo de franquias com a Agility.

Pontos negativos: o principal é o preço, já que nesta precificação está embutido um crescimento bem agressivo; o setor está passando por grandes mudanças, tanto a nível nacional com a reorganização da OI, quanto a nível internacional com o 5G e o desenvolvimento de internet por outros meios.

A Brisanet tem algumas denúncias de sonegação de impostos.

A remuneração da diretoria saltou de 100 mil com 2 membros em 2018, 2019 e 2020 para 2 milhões com 8 membros em 2021; mas considero justo diante do tamanho da empresa.

A conclusão vai ser idêntica à Desktop e à Unifique: Na minha opinião se trata de uma boa empresa, com uma operação que roda bem e já tem crescimento contratado, pois grande parte das expansões ainda não está madura. Apesar disto não tenho interesse na Brisanet porque a geração de caixa dela não justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a 36x o EBITDA. Pelo que andei pesquisando, estas empresas de banda larga estão sendo precificadas a múltiplos próximos dos de empresas de tecnologia, mas eu não vejo muito sentido nisto.

São todas operações bem parecidas e aparentemente a Unifique é a menos cara. Já a Brisanet aparenta ser a mais cara, porém, na minha opinião, tem um potencial de crescimento mais agressivo que as outras 2, tendo uma boa relevância nacional e um modelo de negócio mais agressivo.

10 curtidas