Empresa atrativa, inserida em um bom setor. Agora temos dois players com bom potencial de valor neste segmento, ela e BBSE3 (e ainda PRBC4, que não sabemos se vai continuar na bolsa ou não).

IRB: quanto vale um ex-monopólio prestes a ter mais concorrência?

Natalia Viri

Gostei bastante da empresa, ainda novata na bolsa, mas pelos critérios que usei para a indicar a CAFI Setembro/17 creio ser uma excelente opção de empresa para se tornar sócio.

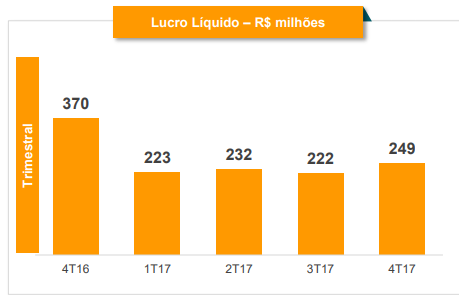

IRBR3, empresa novata na bolsa, difícil falar dela. Mas pelos números demonstrados, pelo case de negócios e pela estrutra societária, a vejo como uma bela alternativa no setor de seguros (apesar do foco dela ser resseguros - ou o que chamo de foco em risco sobre risco) Mesmo assim, se mantendo saudável economicamente, bom caixa e sem dívidas (nada menos do que se espera do setor) deve ter um DY alto (pelo menos 6%+) devido ao payout anunciado de 75% (senão me engano) - com a cotação atual em torno dos 30.

Ontem eu pedi uma ajuda, com relação a UCAS3. Eu tinha percebido um movimento grafico bastante interessante e precisava saber se existia algo fundamentalista que explica-se o movimento. O Cadu fez uma analise bem interessante.

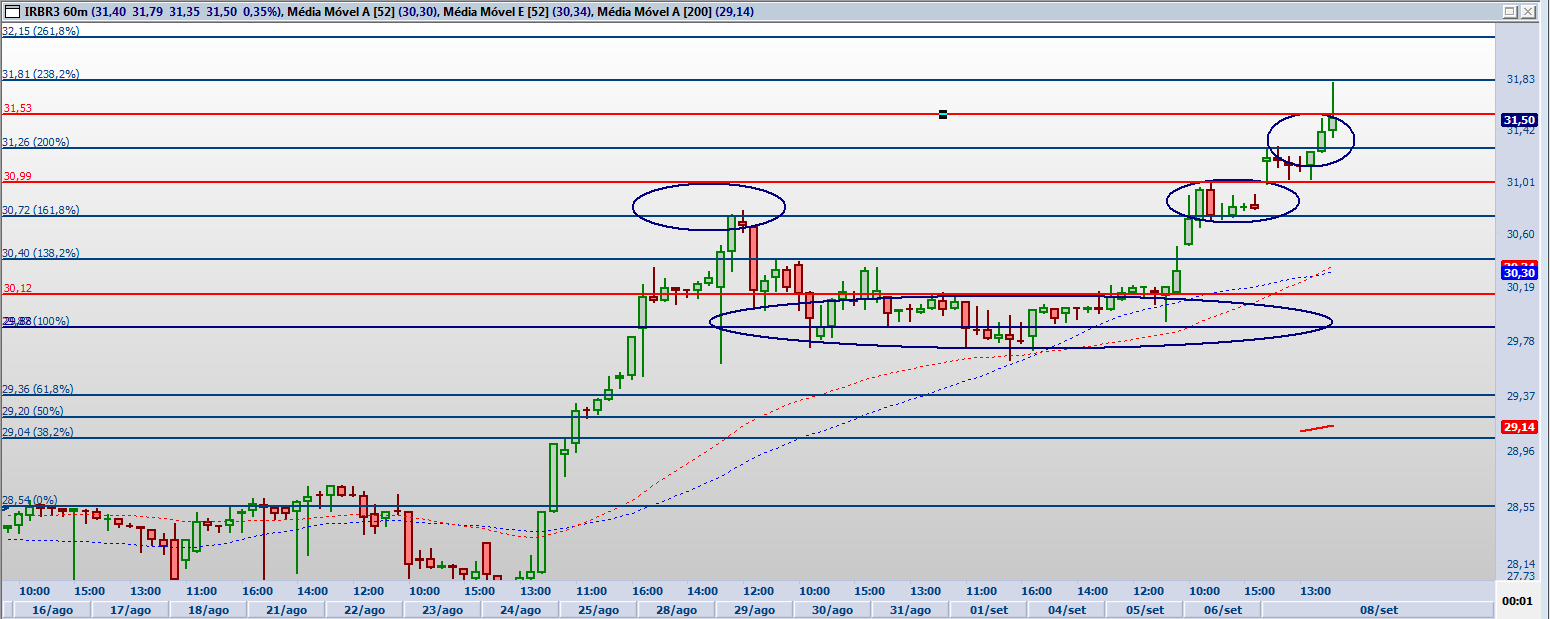

Como trabalho basicamente com AT, gostaria de da uma contribuição sobre o que vejo com relação a movimentação de preço deste ativo. Uso a mesma tecnica para determinar alvos (tecnicos) em ativos que romperam o topo historico.

Procuro um pivot de alta, geralmente o primeiro que se formou, e faço uma projeção simples, utilizando Fibonacci logarítmico não o usual que é o aritmético.

O resultado pode ser visto parcialmente abaixo, pois os dados são tão poucos que não dá para exibir o grafico todo, maso que é importante é o nivel 361,8 que esta em 33,65 e o nivel 423,6 que seria o ponto mais alto desta projeção em 34,61.

Para poder mostra o que realmente esta acontecendo, vou precisar do grafico de 60 minutos, pois como já falei anteriromente o numero de candles esta muito pequeno.

A observação do grafico esta bem interessante, porque neste tipo de projeção os níveis 100 e 200 são muito importantes e o que podemos observar que o nivel 100 foi rompido com muita facilidade mas ao tocar em 161,8 o ativo recuo e o nivel 100 passou a ser suporte e tivemos uma congestão ate que o 161,8 voltou a ser testado. O nível 200 também foi rompido muito facil, assim o proximo movimento poderia ser o ativo ir até 32,15 261,8 e depois retornar a 31,26, ou seja usar o nivel 200 como suporte. Outro ponto interessante é que a retração de 50 (linhas vermelhas) vem sendo respeitadas como linha de congestão.

Ótima analise. Dificil mesmo analisar com AT um ativo recém lançado.

Do pto de vista de AF ele tem um bom potencial de valor. É um setor promissor aqui no Brasil, que tem bastante espaço p/ crescimento. Fato que hj uma carteira contendo BBSE e IRBR, duas empresas do mesmo setor, com preços atrativos, é uma boa escolha p/ foco no LP.

Legal, Cadu. Até achei que minha conta estava errada.

Caramba, me atrevo a discordar do seu comentário, não é para colocar no radar não, é para ter no portifolio, e com boa percentagem (dentro do razoavel, claro).

Cálculo de 1B de lucro para 2018, mas pode ser mais. Essa empresa é muito forte no seu ramo e tem bastante vantagem competitiva. Há algum risco específico para ela, que não estaria eu visualizando?

“Somos líderes do mercado ressegurador brasileiro. Temos também negócios em diversos países, com foco especial na América Latina”

“São quase 80 anos de existência, como protagonistas na história do resseguro no Brasil”

Se eu estiver errado, digam, mas não vejo nesse momento melhor opçao de Risco X Ganho.

É uma excelente empresa sim.

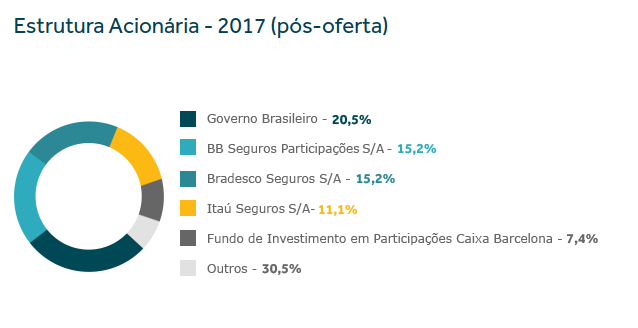

O risco maior ao meu ver é por ter como seu principal acionista o governo, o qual tem poder de veto sobre algumas alterações no Estatuto Social da empresa.

Mas esse P/L de 8/8,50 é contando um lucro na casa dos 1B em 2018, P/L projetado, que é um calculo simplista que eu uso para ter uma ideia de onde o preço pode chegar acompanhando o P/L.

Sim, é uma empresa novata na bolsa, mas antiga , e com bastante vantagem competitiva em seu setor.

O que digo é que é da para ter na carteira(ou tem de ter…rsrs)…mas não para vender apartamento e comprar em ações…da para ter ai uns 10% pelo menos da carteira nela. É das poucas pechinchas da bolsa.

PSBe é uma ferramente de calculo de preço alvo, desenvolvida pelo Domingos Junqueira, que leva em conta Valor. Serve como complemento do FCD, que leva em conta crescimento.

Cotação atual 42,80

Preço alvo pelo PSBe esta em 54,30 com potencial de crescimento de 27%.

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 58,75.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 9% p/ os próximos 5 anos.

Eu acho que no patamar atual, não vale a pena pelo pouco potencial de valorização. Mas é uma ótima empresa.